不知道你有没有发现一个现象:在很多城市,新房的价格这些一直稳如“老狗”,甚至在上海新房的价格一直处于上升通道,而二手房的价格难逃下跌的惨剧,究竟是什么原因导致这种新房价格与二手房价格严重背离的现象呢?

去年上海的新房销售不足5万套,而二手房销售创下了五年的新高,究竟其背后的数据逻辑何在?

五年市场数据全景:新房与二手房的分化轨迹

从 2021 至 2025 年上海新房与二手房市场的核心数据来看,两类市场呈现出截然不同的运行轨迹,这种分化不仅体现在成交量与成交价格的波动节奏上,更反映了两类市场在供需结构、政策影响、市场预期等维度的本质差异。

(一)新房市场:量稳价扬的刚性上行

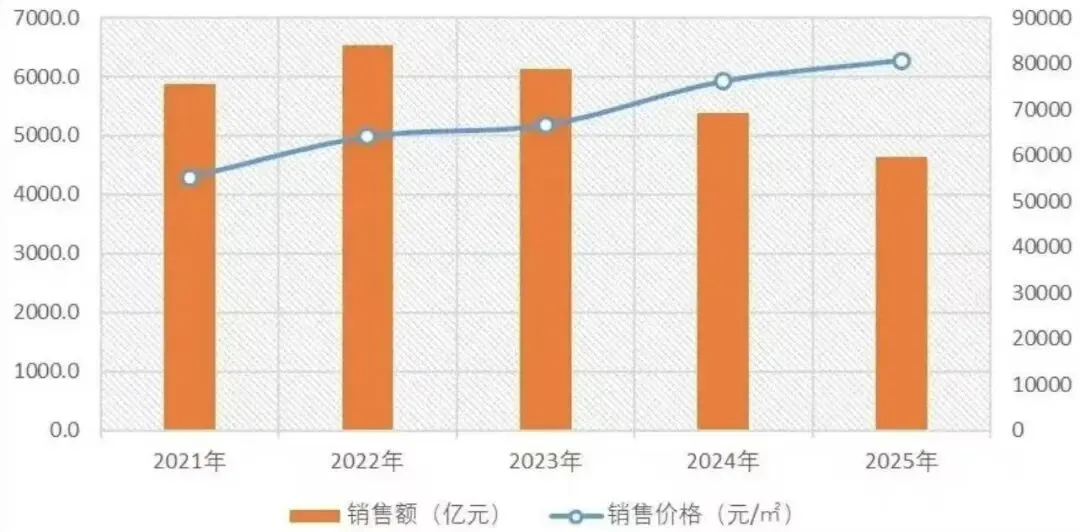

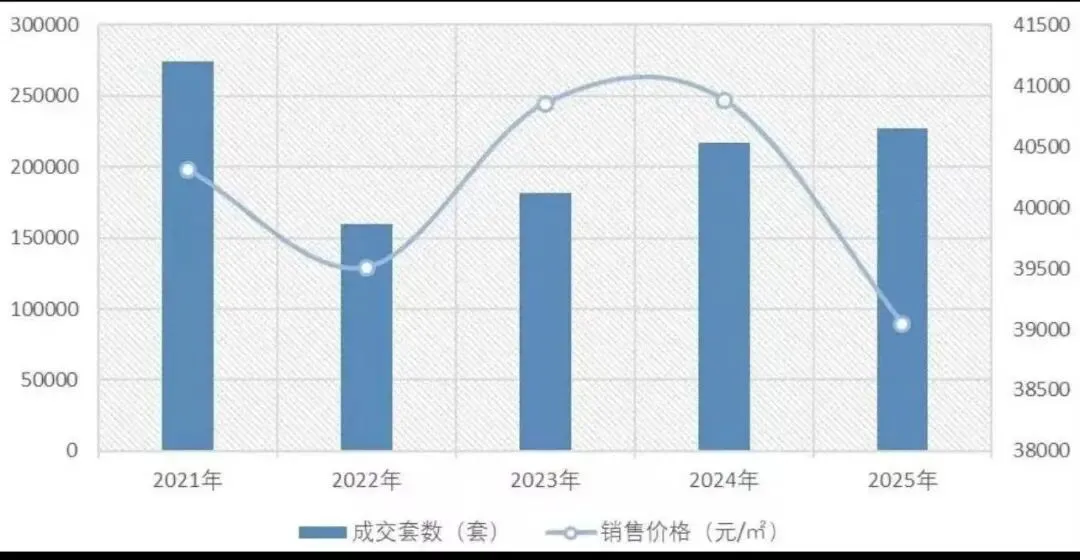

从新房成交数据来看,五年间新房成交套数呈现 “先降后升再回落” 的波动特征:2021 年成交套数约 27 万套,为五年峰值;2022 年受疫情冲击降至约 15.5 万套;2023 年恢复至约 18 万套,2024 年回升至约 22 万套,2025 年回落至约 23 万套。与成交量的波动形成鲜明对比的是,新房销售价格始终保持刚性上行趋势:2021 年约 40000 元 /㎡,2022 年微降至约 39300 元 /㎡,2023 年回升至约 40800 元 /㎡,2024 年达到峰值约 41000 元 /㎡,2025 年虽略有回落但仍维持在约 39000 元 /㎡的高位。

新房销售额数据进一步印证了这一趋势:2021 年约 5900 亿元,2022 年攀升至约 6600 亿元(五年峰值),2023 年约 6200 亿元,2024 年约 5400 亿元,2025 年约 4700 亿元。即便在成交套数波动的年份,销售额仍能保持相对稳定,核心原因在于价格的持续上涨对冲了成交量的波动,体现出新房市场价格的强韧性。

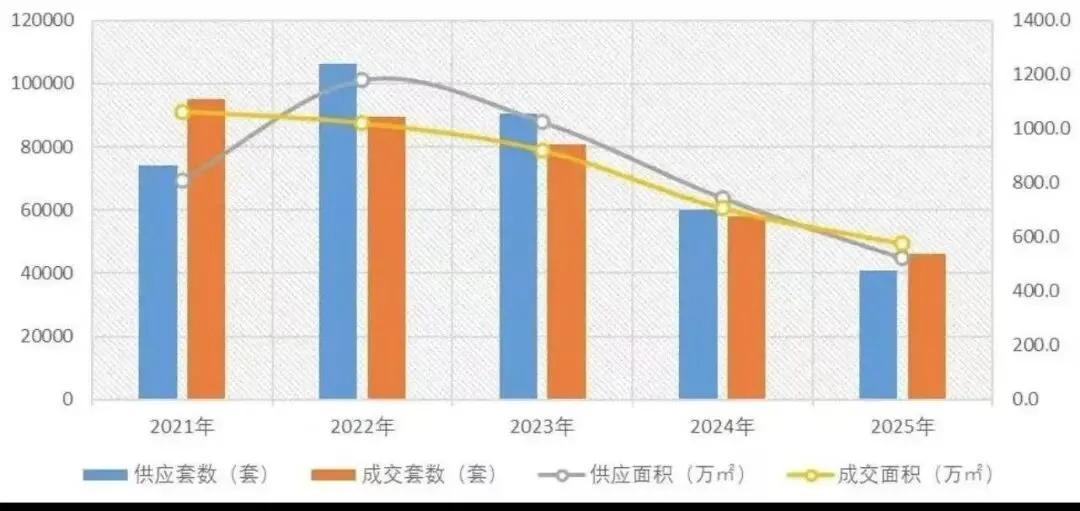

(二)二手房市场:量价波动的背离与矛盾

二手房市场的走势则呈现出典型的 “量价背离” 特征:

2021-2025 年上海二手房市场核心数据

1. 成交套数(套)

整体趋势:逐年回落,2025 年较 2021 年降幅约51%。

2. 成交面积(万㎡)

整体趋势:与成交套数同步下行,2025 年较 2021 年降幅约52%。

3. 成交均价(元 /㎡)

整体趋势:先稳后跌,2024 年达峰值,2025 年出现量价背离(成交量小幅回升、价格显著下跌)。

数据趋势总结

- 成交量

- 2021-2025 年持续下行,反映需求端持续萎缩、供应端库存积压的双重压力。

- 成交价格

- 2021-2024 年小幅波动上行,2025 年因市场预期反转、政策调控加码、劣质房源集中抛售,出现明显下跌,形成 “量升价跌” 的背离特征。

- 核心矛盾

- 二手房市场供需失衡、产品分化(老破小占比过高)、市场预期从看涨转向看跌,是导致量价波动的核心原因。

新房持续上涨的核心:政策、供应与需求

上海新房市场能够在五年间保持价格刚性上行,并非单一因素作用的结果,而是政策调控、土地供应、需求结构等多重因素共同作用的结果,其核心逻辑可归纳为以下三点:

(一)政策调控的 “托底” 作用:稳预期与防风险

上海作为一线城市,始终坚持 “房住不炒” 的核心定位,同时通过精准调控为新房市场提供稳定预期。一方面,上海实施严格的新房限价政策,通过 “限房价、竞地价” 的土地出让方式,锁定新房开盘价格区间,避免价格出现大幅波动;另一方面,政策通过优化限购、限贷等措施,保障刚需与改善型需求的释放,同时抑制投机炒房行为,确保市场需求的稳定性。

此外,上海在 2021-2025 年间持续推进 “五个新城”(嘉定、青浦、松江、奉贤、南汇)建设,将新房供应向新城倾斜,既缓解了中心城区的供需压力,又通过新城的产业导入、配套完善带动了区域房价的稳步上涨。政策层面的 “稳预期” 与 “优结构”,为新房价格持续上涨提供了制度保障。

(二)土地供应的 “稀缺性” 与 “成本刚性”

土地是新房开发的核心要素,上海土地资源的稀缺性与土地成本的刚性上涨,直接推动了新房价格的上行。从土地供应来看,上海中心城区可开发土地逐年减少,2021-2025 年新增住宅用地主要集中在远郊区域,而核心地段的土地供应愈发稀缺,导致核心区新房价格具备天然的上涨动力。

同时,土地出让价格的持续上涨推高了新房开发成本。2021-2025 年上海住宅用地成交均价年均涨幅约 5%,部分热点板块(如张江、前滩)的土地溢价率虽受政策限制,但楼面价仍处于高位。开发企业的土地成本、建安成本、融资成本等刚性支出,最终会传导至新房销售价格,形成 “成本推动型” 上涨。

(三)需求结构的 “刚性支撑”:刚需与改善的双重驱动

上海作为人口净流入超大城市,新房需求具备坚实的基本面支撑。一方面,常住人口的持续增长(2025 年上海常住人口约 2500 万)带来了大量刚需购房需求,尤其是年轻群体的首套房需求;另一方面,随着居民收入水平的提升,改善型需求(如置换大户型、追求优质学区与配套)持续释放,这类群体对价格的敏感度相对较低,更愿意为优质新房支付溢价。

此外,新房在产品品质、户型设计、物业服务等方面的迭代升级,也进一步提升了其市场竞争力。与二手房相比,新房的 “产品力优势” 能够吸引更多高净值客户,从而支撑价格持续上涨。

二手房量价背离:供需失衡、预期与结构矛盾

与新房市场的稳定上行不同,二手房市场的价格波动与 2025 年的量价背离,本质上是供需失衡、市场预期反转、市场结构缺陷等多重矛盾集中爆发的结果,具体可从以下四个维度分析:

(一)供需失衡:供应过剩与需求萎缩的双重挤压

二手房市场的供需失衡是导致价格波动的核心原因。从供应端来看,2021-2022 年上海二手房供应套数持续攀升,2022 年达到约 105 万套的峰值,主要源于两方面因素:一是部分业主在疫情后对市场预期悲观,选择抛售房源变现;二是 “老破小” 等低品质房源的持有成本上升,业主加速出清。尽管 2023-2025 年供应套数有所回落,但前期积压的库存仍对市场形成压力。

从需求端来看,2024-2025 年二手房需求出现明显萎缩:一方面,新房市场的稳定供应与价格优势,分流了部分刚需与改善型需求;另一方面,经济下行压力下,居民收入预期减弱,购房意愿降低,尤其是投机性需求基本退出市场。供应过剩与需求萎缩的双重挤压,直接导致二手房价格失去支撑,进入下行通道。

(二)预期反转:从 “看涨” 到 “看跌” 的情绪传导

市场预期是影响二手房价格的关键变量,而 2024-2025 年上海二手房市场经历了从 “看涨” 到 “看跌” 的预期反转。2021-2022 年,受新房价格上涨、学区房炒作等因素影响,二手房业主普遍存在 “惜售” 心理,预期价格持续上涨;2023 年,随着新房供应增加、政策调控加码,市场预期开始分化,部分业主开始降价抛售;2024-2025 年,经济下行压力加大、二手房库存积压等问题凸显,市场预期全面转向 “看跌”,业主为了快速成交,纷纷降价让利,形成 “降价→观望→再降价” 的负向循环。

这种预期反转在 2025 年表现得尤为突出:尽管成交套数略有回升,但这部分成交主要是 “低价刚需盘”,业主为了成交不惜大幅降价,导致整体成交价格出现暴跌,形成 “量升价跌” 的背离现象。

(三)市场结构缺陷:产品分化与流动性困境

上海二手房市场存在严重的产品分化问题,这种分化加剧了价格波动与量价背离。一方面,核心地段的优质二手房(如学区房、地铁房、次新房)具备较强的抗跌性,但这类房源占比相对较低,且价格受政策调控(如学区房新政)影响较大;另一方面,非核心地段的 “老破小”、“远郊刚需盘” 占比过高,这类房源存在房龄老、配套差、物业服务缺失等问题,在市场下行周期中缺乏竞争力,成为价格下跌的主要推手。

此外,二手房市场的流动性困境也加剧了价格波动。与新房市场的 “集中供应、集中成交” 不同,二手房市场是分散的 “散户市场”,信息不对称问题突出,部分房源挂牌数月甚至数年无法成交,导致市场流动性不足。当市场预期转向时,流动性不足会放大价格波动,使得价格下跌幅度远超实际供需缺口。

(四)政策与外部环境的叠加冲击

政策与外部环境的变化,进一步加剧了二手房市场的波动。2021-2025 年,上海出台多项针对二手房的调控政策,如 “二手房指导价”、“学区房新政”、“增值税免征年限调整” 等,这些政策直接抑制了二手房的投机炒作需求,同时降低了部分房源的流动性。例如,“学区房新政” 实施后,传统优质学区房的价格出现明显回落,带动了整体二手房价格下行;“增值税免征年限从 2 年延长至 5 年” 的政策,增加了二手房交易成本,抑制了短期置换需求。

此外,2024-2025 年全球经济复苏乏力、国内经济下行压力加大,居民收入预期减弱,购房能力与购房意愿双双下降,进一步冲击了二手房市场的需求端,加剧了量价背离现象。

量价背离的逻辑:短期冲击与长期矛盾释放

2025 年上海二手房市场出现的 “成交量上涨、成交价格暴跌” 的严重背离,并非偶然现象,而是短期冲击与长期矛盾集中释放的结果,其特殊逻辑可归纳为以下三点:

(一)短期冲击:政策加码与经济下行的叠加

2025 年,上海进一步加码二手房调控政策,如扩大 “二手房指导价” 覆盖范围、严格限制 “经营贷” 流入楼市等,这些政策直接压缩了二手房的投机空间,同时迫使部分持有多套房产的业主加速抛售房源。与此同时,国内经济下行压力加大,部分行业(如互联网、金融)出现裁员潮,居民收入预期恶化,购房意愿降至低谷。

在政策与经济的双重冲击下,二手房市场出现 “恐慌性抛售”:业主为了避免价格进一步下跌,纷纷降低挂牌价格,甚至以低于市场价 10%-20% 的价格成交;而部分刚需客户则趁机 “抄底”,导致成交量小幅回升,但整体成交价格因大量低价房源的成交而出现暴跌,形成量价背离。

(二)长期矛盾:库存积压与产品分化的集中爆发

2021-2024 年,上海二手房市场积压了大量库存,尤其是非核心地段的 “老破小” 与远郊刚需盘。2025 年,这些库存房源的持有成本(如物业费、维修费、房贷利息)持续上升,业主的抛售意愿愈发强烈,大量低价库存房源集中入市,拉低了整体成交价格。

同时,产品分化的矛盾在 2025 年进一步凸显:优质二手房源因稀缺性仍保持相对稳定的价格,但这类房源占比不足 20%,无法扭转整体价格下跌的趋势;而占比超过 80% 的低品质房源,在市场下行周期中缺乏需求支撑,只能通过大幅降价换取成交,成为价格暴跌的主要动力。这种 “优质房源稳价、劣质房源暴跌” 的结构,导致整体市场呈现 “量升价跌” 的背离。

(三)预期透支:前期上涨后的价值回归

2021-2022 年,上海二手房市场经历了一轮快速上涨,部分区域(如学区房、热点板块)的价格出现明显透支。2023-2024 年,市场进入调整期,价格逐步向合理价值回归;2025 年,这种价值回归进程加速,叠加市场预期反转与政策冲击,导致价格出现 “超调” 现象 —— 即价格下跌幅度超过了实际价值的跌幅,形成 “暴跌”。

而成交量的小幅回升,则是因为部分刚需客户在价格超调后认为 “抄底时机已到”,入场购房,从而形成 “量升价跌” 的背离。这种背离本质上是市场在长期透支后的一次 “强制纠错”,是价格向价值回归的极端表现。

未来市场展望:分化延续与结构优化

从五年走势与核心逻辑来看,上海新房与二手房市场的分化趋势仍将延续,未来市场将呈现 “新房稳涨、二手房调整” 的格局,同时伴随结构优化与矛盾化解。

(一)新房市场:稳中有升,结构持续优化

未来,上海新房市场仍将受益于政策调控、土地稀缺性与需求支撑,价格保持稳中有升的态势。随着 “五个新城” 建设的推进,新城新房供应将持续增加,成为新房市场的核心增长极;而中心城区的新房供应将进一步稀缺,价格具备更强的上涨动力。同时,开发企业将持续优化产品结构,加大高品质住宅的供应,满足改善型需求,进一步提升新房市场的竞争力。

(二)二手房市场:调整见底,逐步回归理性

二手房市场的调整仍将持续一段时间,但 2025 年的 “量价背离” 已接近调整尾声。随着库存房源的逐步出清、市场预期的逐步稳定、政策调控的精准发力,二手房价格将逐步止跌回升,回归合理价值区间。未来,二手房市场将呈现 “优质房源抗跌、劣质房源出清” 的结构,产品分化将进一步加剧,同时市场流动性将逐步改善,信息不对称问题将得到缓解。

(三)政策建议:精准调控与市场引导

为化解两类市场的矛盾,促进市场平稳健康发展,未来政策需在以下方面发力:一是优化新房供应结构,加大保障性住房与租赁住房供应,缓解刚需压力;二是完善二手房调控政策,建立 “稳预期、防风险” 的长效机制,避免价格大幅波动;三是加强市场信息披露,缓解二手房市场信息不对称问题,提升市场流动性;四是引导居民理性购房,避免投机炒作,培育健康的住房消费观念。

结 论

上海新房与二手房市场五年间的量价分化,是两类市场在政策环境、供需结构、市场预期等维度本质差异的集中体现。

新房市场凭借政策托底、土地稀缺性与刚性需求支撑,实现了价格的持续上涨;而二手房市场则因供需失衡、预期反转、产品分化等矛盾,陷入价格波动与量价背离的困境,尤其是 2025 年的严重背离,是短期冲击与长期矛盾集中爆发的结果。

未来,两类市场的分化趋势仍将延续,但随着政策调控的精准发力与市场结构的优化,二手房市场将逐步回归理性,新房市场将保持稳中有升的态势。

对于购房者而言,需理性看待两类市场的差异,根据自身需求与风险承受能力,做出合理的购房决策;对于政策制定者而言,需建立长效调控机制,化解市场矛盾,促进上海房地产市场平稳健康发展。