中原月报|1月淡季市场冷清,一二手房成交双降

- 2026-05-12 16:25:31

宏观市场(节选)

部分制造业行业进入传统淡季,

PMI重回收缩区间

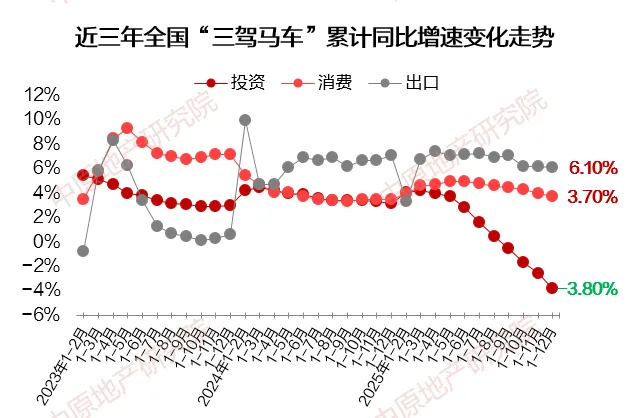

从“三驾马车”来看,2025年投资累计增速同比下降3.8%,消费累计增速为3.7%,出口累计增速为6.1%。受贸易关税战、全球地缘政治局势加剧、美联储降息等影响,市场避险情绪升温,加上房地产持续拖累,投资信心不足,贸易出口回落,同时内需疲弱,消费修复放缓,“三驾马车”月度增长呈现放缓态势,但全年经济整体仍平稳增长。

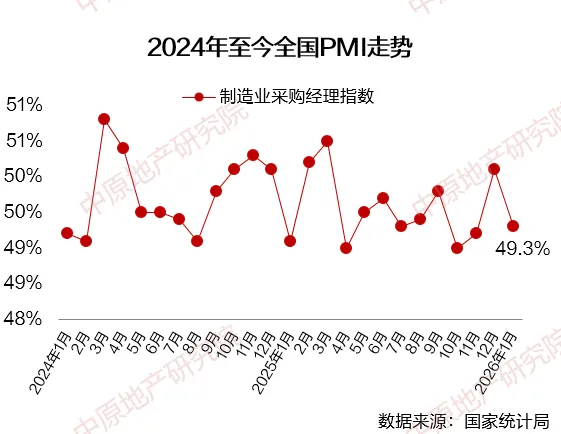

2026年1月我国制造业PMI指数为49.3%,环比下跌0.8个百分点,重回收缩区间,主要由于部分制造业行业进入传统淡季、市场有效需求仍显不足等因素导致制造业PMI有所下降。

东莞出台9条措施促经济,

购房补贴助推楼市回暖

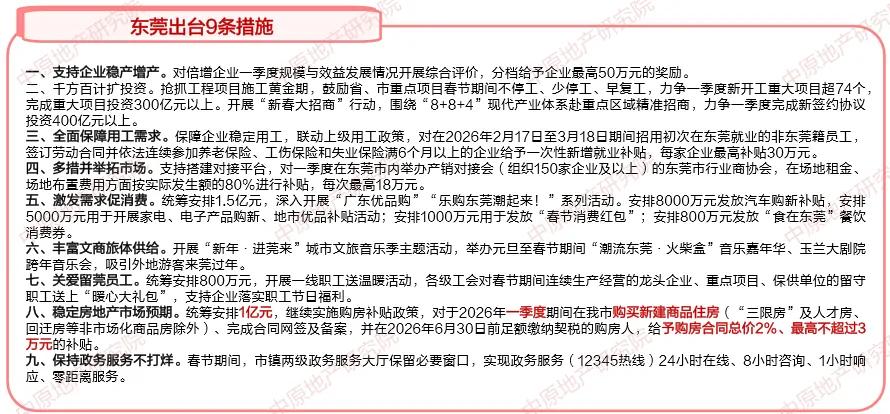

1月东莞正式推出9条针对性措施,进一步提振市场信心,稳定发展预期,扩大投资,全面激发消费活力,推动全市经济发展提质增效,以真金白银支持,全力推动一季度东莞经济“开门红”。房地产方面,一季度继续实施3万元购房补贴政策,在政策支持发力,叠加春节后传统旺季,项目加大降价促销力度,市场需求有望迎来一轮集中释放,楼市“小阳春”可期。

土地市场(节选)

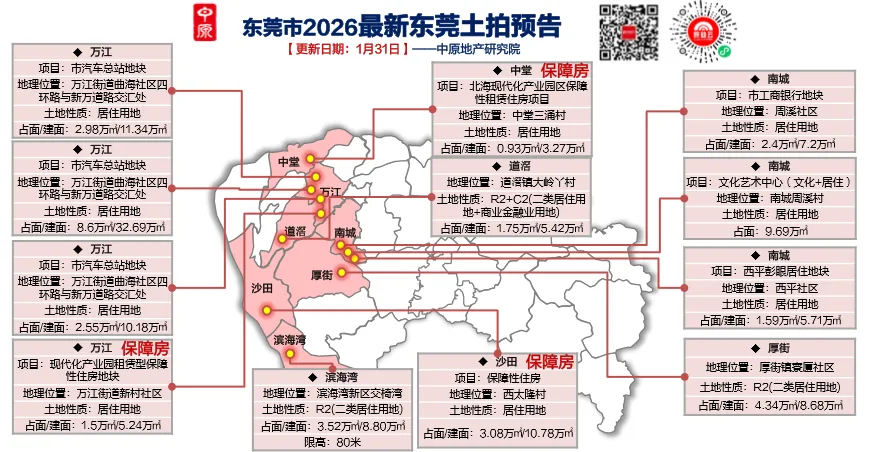

预告将出让9宗普通商住地,

滨海湾地块预计即将挂出

预告12宗居住用地将挂牌出让,万江预告3宗汽车总站普通商住地、1宗保障房地块,南城3宗普通商住地,厚街、道滘、滨海湾各1宗普通商住地,沙田、中堂各1宗保障房地块。滨海湾地块位于滨海润府附近,2025年底容积率从3.0调整至2.5,有可能一季度挂牌出让,以及厚街地块土地已经平整,表面无其他附着物,处于可拍卖状态。

二级市场(节选)

1月传统淡季叠加政策观望期,

住宅供需环比大跌

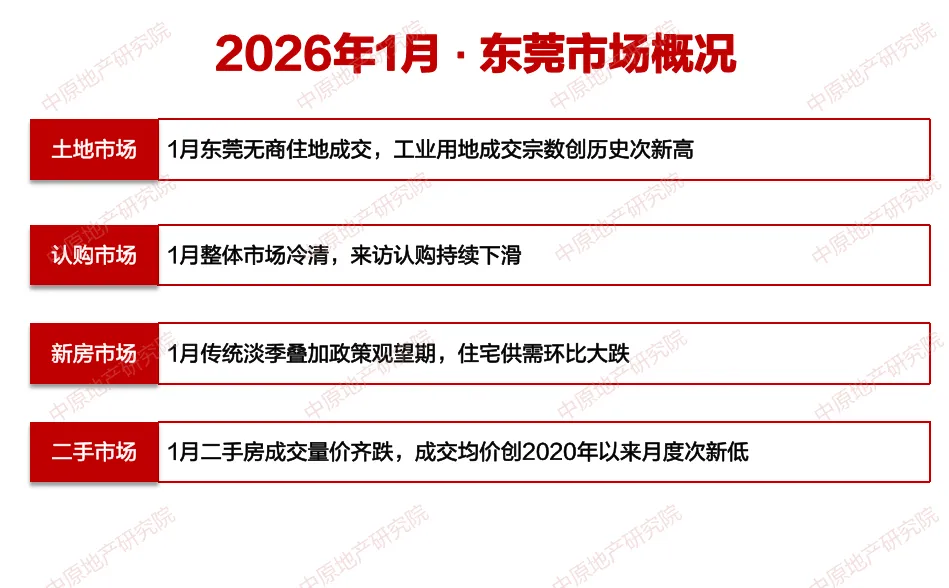

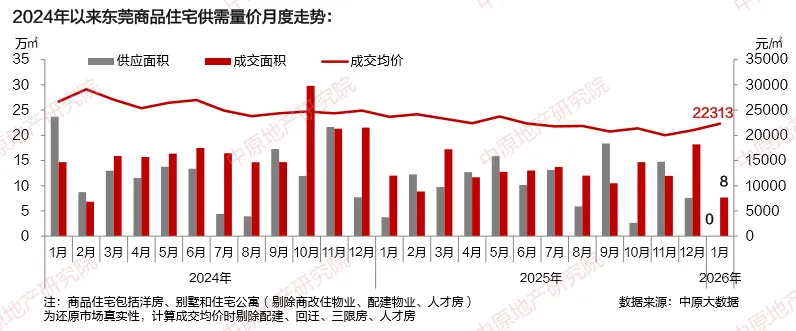

据中原地产研究院监测显示,1月东莞住宅断供。住宅成交面积8万㎡,环比下跌58%,同比下跌36%,成交量创2008年以来同期新低,主要由于:一、市场进入传统淡季,项目促销力度明显减弱,以及部分热销项目余货不足;二、市场对年后新政出台预期强烈,观望情绪升温。

全市成交均价22313元/㎡,环比上涨6%,同比下降6%。12月多数项目年底冲刺,以价换量拉低市场价格,本月有所回升。

1月整体市场冷清,

来访认购持续下滑

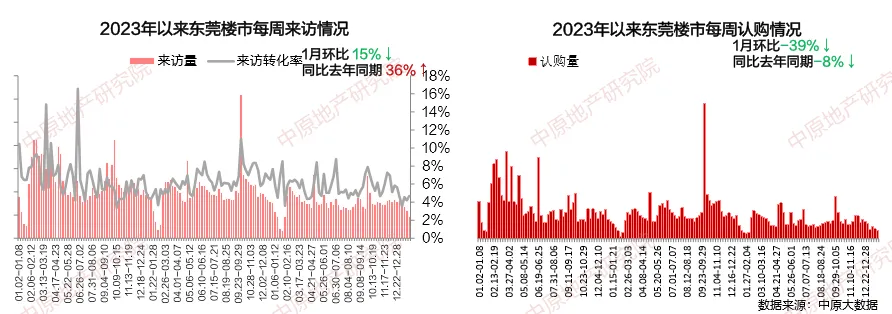

据中原地产研究院对全市在售100多个项目监测显示,1月市场整体表现较为冷清,来访认购均环比下跌,来访环比下跌15%,同比上涨36%,认购环比下跌39%,同比下跌8%。主要由于:一、项目以常态销售为主,多数项目营销力度减弱;二、政策预期强烈,观望情绪升温,叠加客户返乡等,市场表现冷清。

分周度看,随着房补政策的结束,月初认购量降至近一年低位水平,后由于公寓首付从50%降低至30%,刺激城区及周边镇街公寓认购成交,周度认购量在月中达到本月高峰。

2026年1月东莞楼盘(住宅)网签面积排行榜

2026年1月东莞楼盘(住宅)网签套数排行榜

三级市场(节选)

1月二手房成交量价齐跌,

成交均价创2020年以来月度次新低

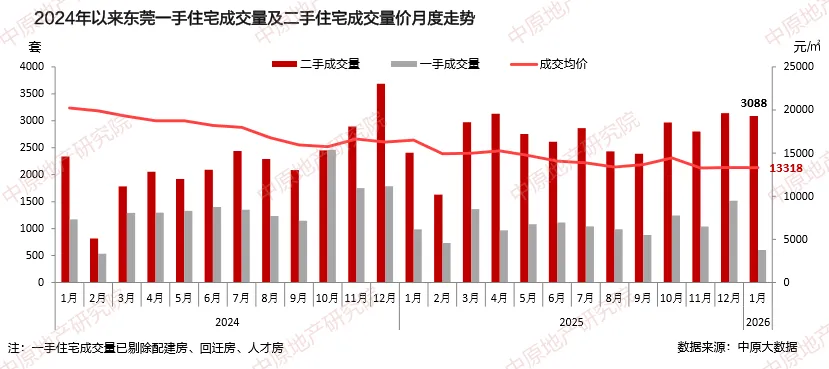

1月东莞二手房住宅成交量3088套,成交量维持高位运行,环比下跌2%,同比上涨28%,二手成交量是一手成交量的5.1倍,二手住宅表现持续好于一手。二手房挂牌量持续高企,其中主城区房源抛售压力尤为突出,加速了房价下行节奏,其性价比优势持续推动市场成交活跃。

1月二手住宅成交均价13318元/㎡,环比下降0.2%,同比下降19%,创2020年以来月度次新低,反映二手房价格仍持续下探。

后市展望(略)

后市展望详细内容见企业版报告

2026年1月东莞房地产市场研究分析企业版报告包含宏观市场、土地市场、整体市场(来访认购分析、全市六大片区来访认购分析、开盘情况、项目分析、库存分析、产品分析、开发商及六大物业排行榜)、二手市场、后市展望等内容,如有需要请扫描原助云二维码或拨打下方咨询电话购买。

个人收费版报告共39页

↓全文预览如下↓

中原地产研究院:2026年1月东莞房地产市场分析报告【企业版】

企业版报告

请咨询中原商务部

楼市趋势,精准预判

专业权威,行业认证

尽在中原地产研究院

往期回顾

版权声明

未经本公司正式书面许可与授权,任何个人和组织均不得以任何手段与形式对本报告进行发布或复制。如引用、刊发,须注明出处为“中原地产研究院”,且不得对本报告进行有悖原意的删节和修改。如有侵权,请联系我司删除。

公众号平台更改了推送规则,如果不想错过精彩文章,记得读完点个“赞”、点个“在看”,这样每次新文章推送才会第一时间出现在你的订阅列表里!