本周观点:如何解读上海启动收购二手房?

综合看来,上海三区本次政府下场收购二手房屋核心要求如下:①2000年前老旧住宅;②70平以内;③总价400万以内;④限制区内购置新房(或均为房票形式);新政通过激活底层资产老公房,助力改善家庭“卖一买一”,从而盘活整个置换链条,且核心区老旧住宅租金收益率可达2.5%,商业模式上相较收储新房更为可行,地方收储动力更大

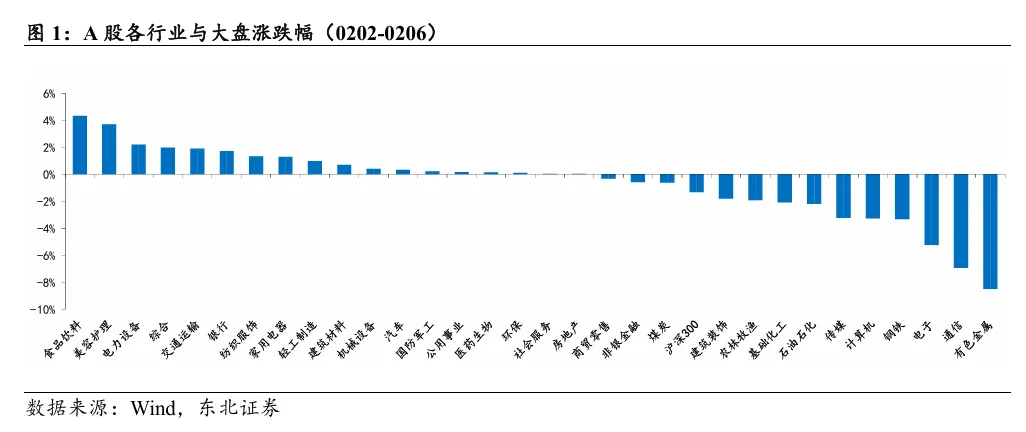

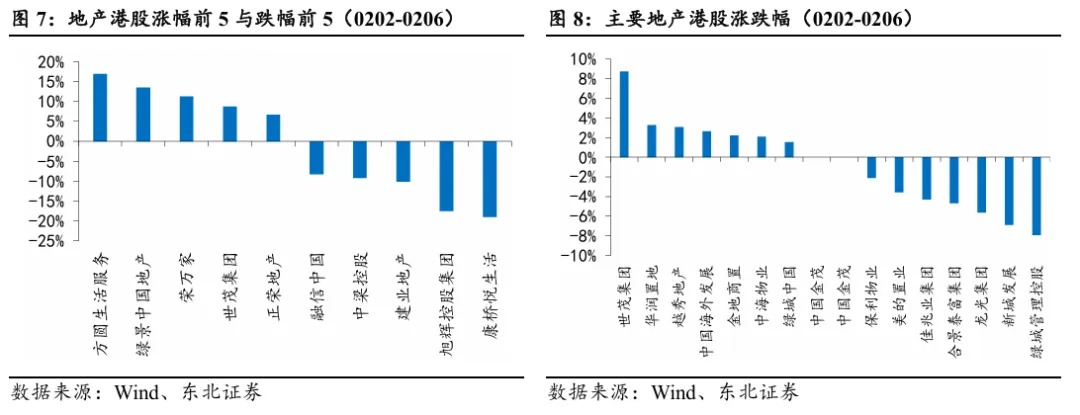

本周地产:A股与港股均跑赢大盘

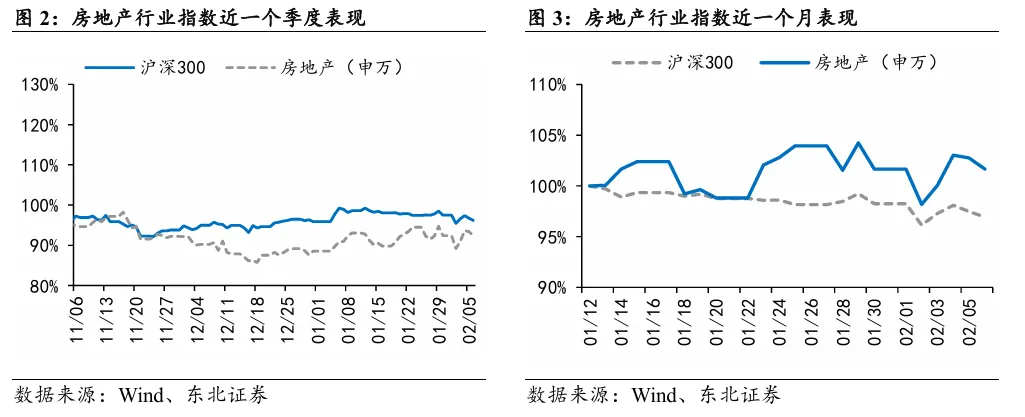

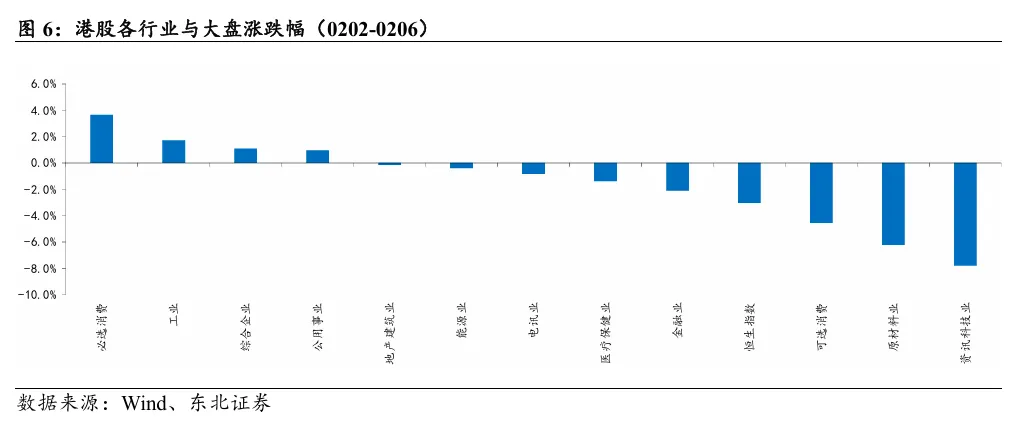

本周A股房地产和港股地产建筑板块涨跌幅分别为0.01%和-0.14%,分别跑赢大盘1.34pct/跑赢大盘2.88pct。本周地产信用债发行142.05亿元,净融资额83.79亿元。截至2026年2月6日,地产信用债累计发行437.82亿元,净融资额-80.16亿元,去年同期为108.35亿元。

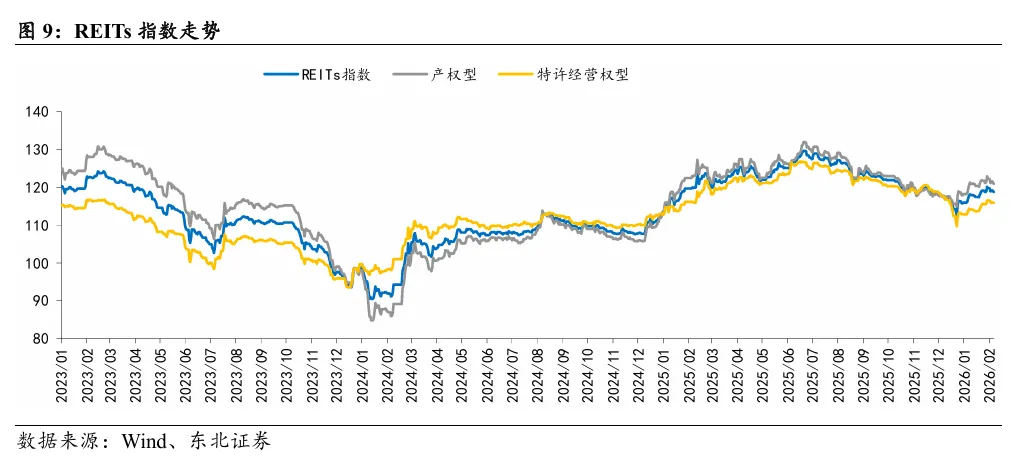

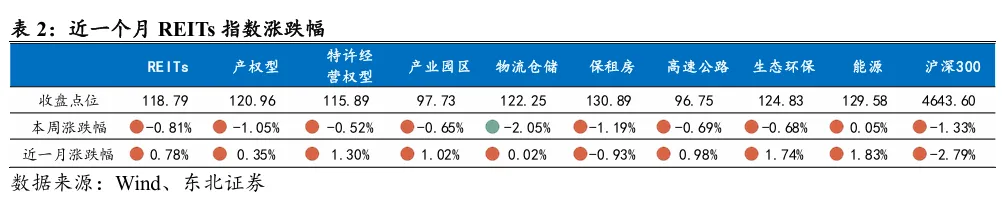

本周REITs指数涨跌幅为-0.81%

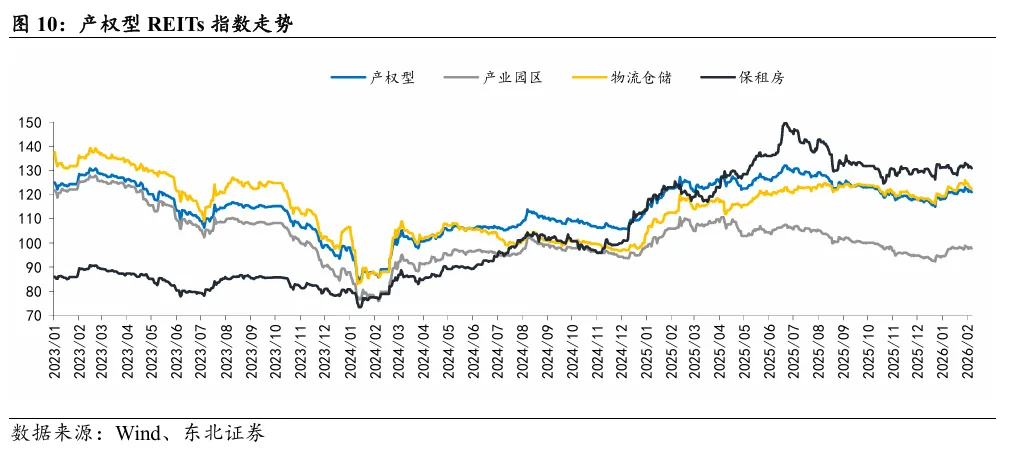

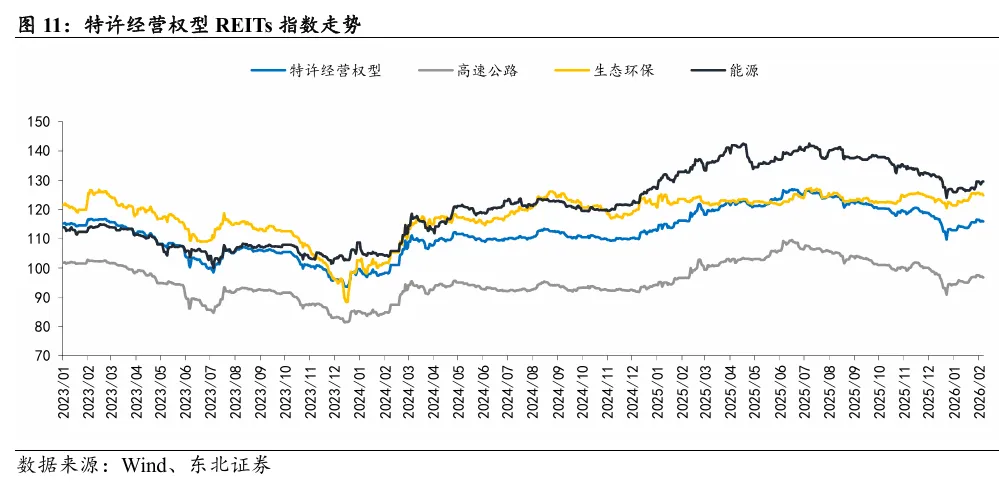

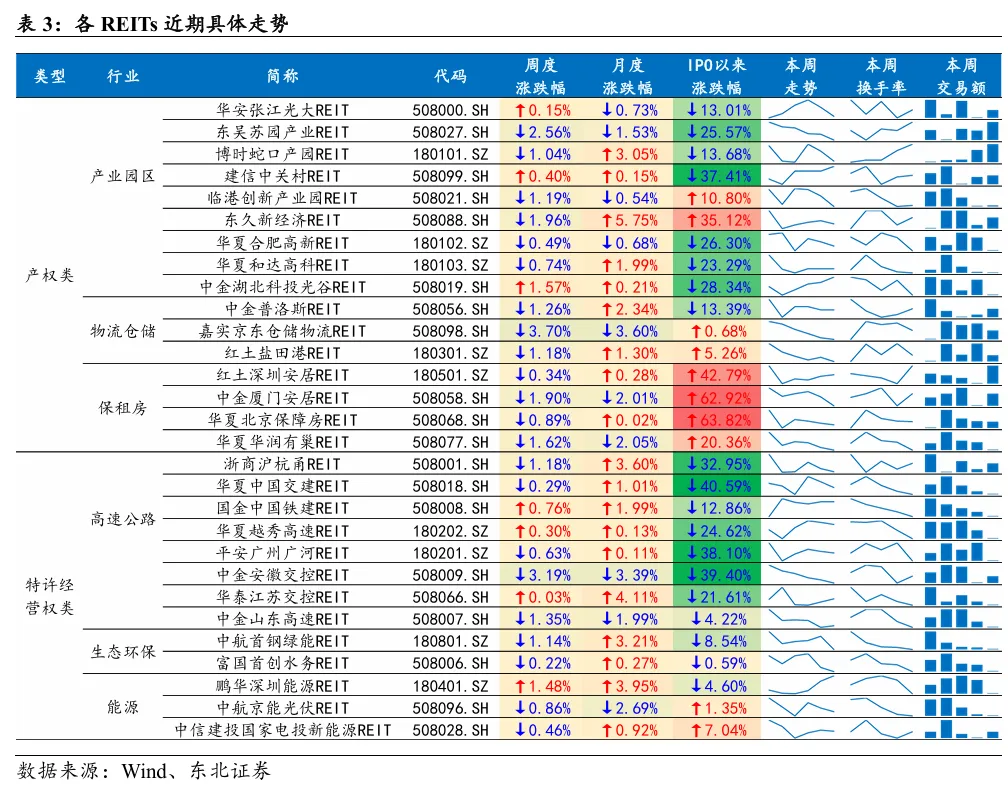

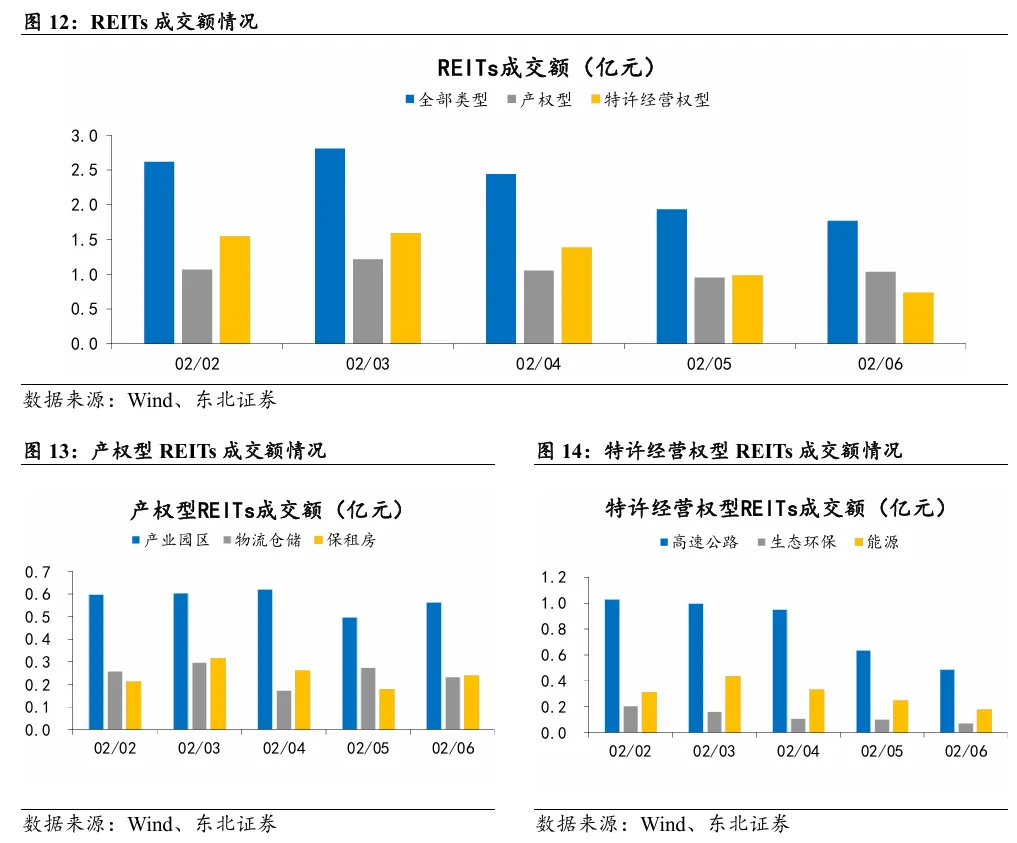

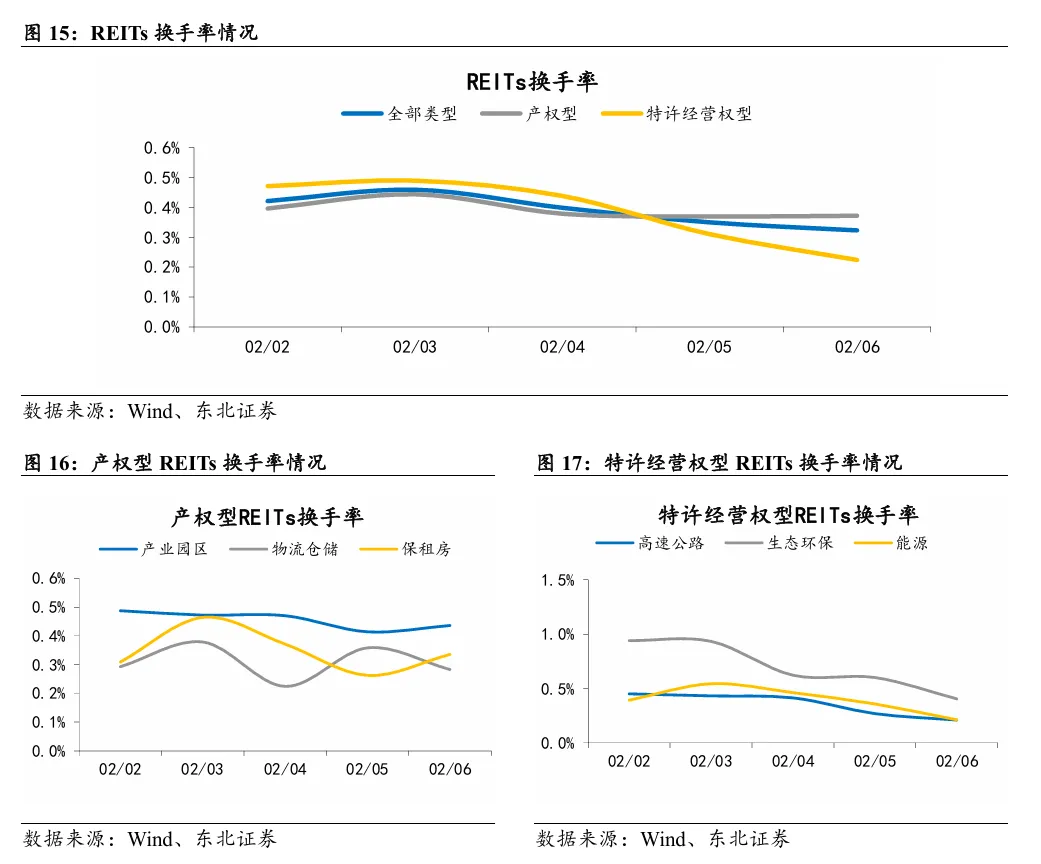

本周产权型REITs指数收于120.96点,涨跌幅为-1.05%;本周特许经营权型REITs指数收于115.89点,涨跌幅为-0.52%;近一个月,REITs指数跑赢沪深300指数3.56pcts,本周领涨或跌幅最小的公募REITs为中金湖北科投光谷REIT,涨跌幅为1.57%。本周REITs成交额为11.57亿元,环比-20.35%。本周REITs换手率为0.40%,环比-0.13pcts。

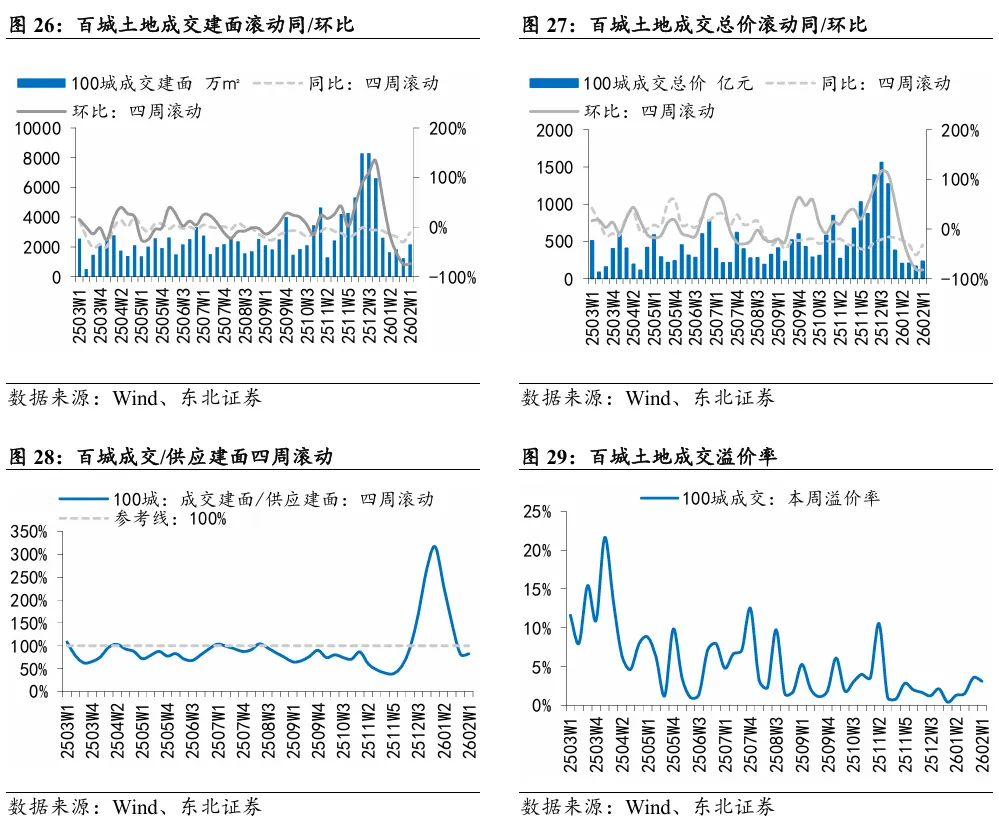

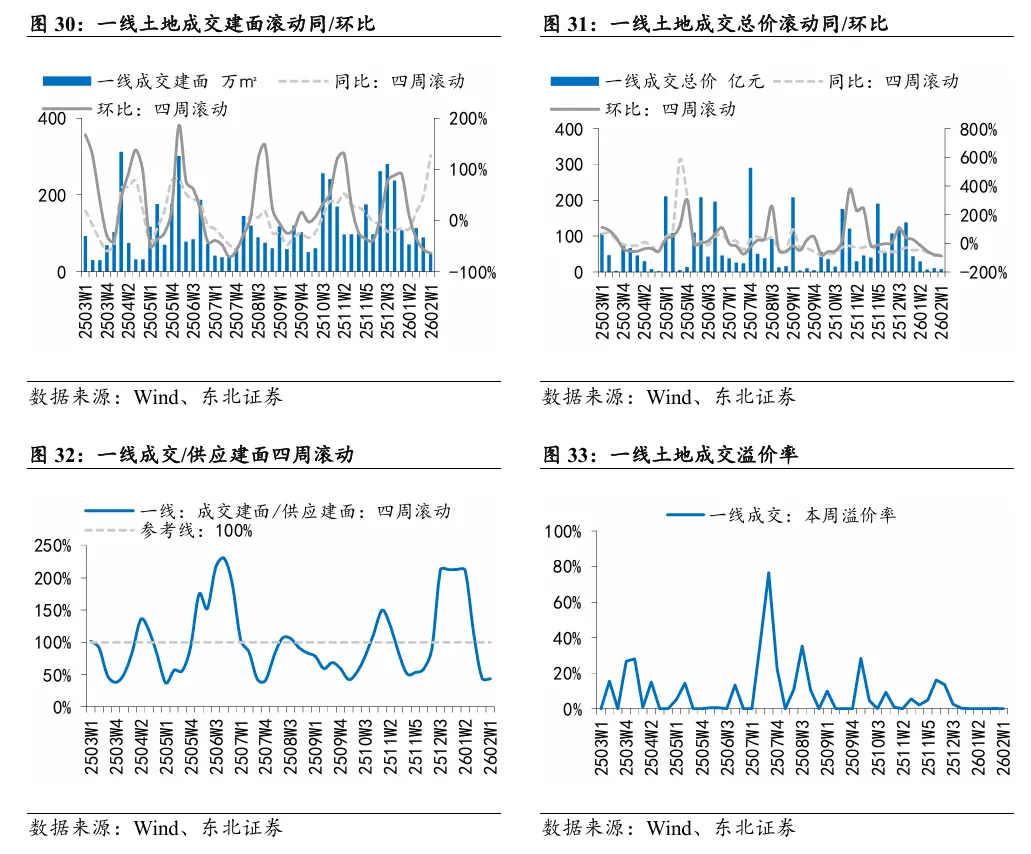

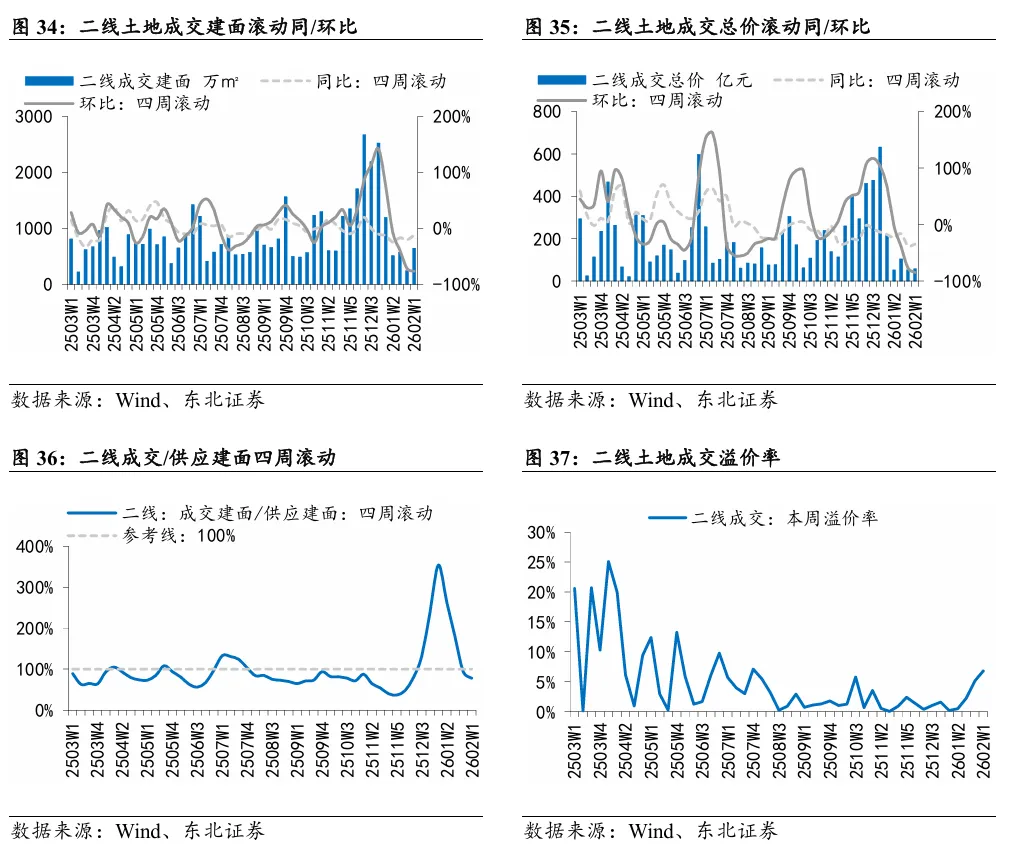

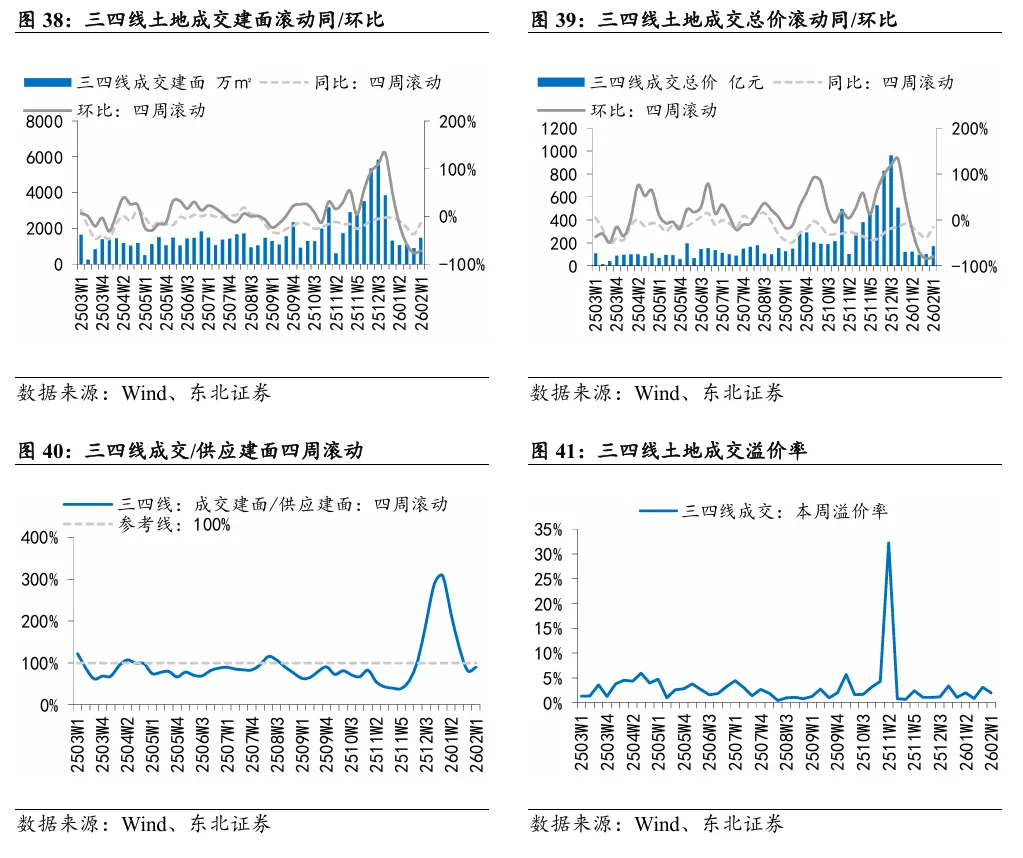

百城土地供应建面环比上升,成交建面环比下降,溢价率环比下降

本周百城供应和成交建面环比+1.40%/-73.67%,溢价率+3.12%,一线供应和成交建面环比+75.52%/-63.92%,溢价率0.00%,二线供应和成交建面环比+4.03%/-77.08%,溢价率+6.77%,三四线供应和成交建面环比-5.62%/-72.40%,溢价率+2.04%。

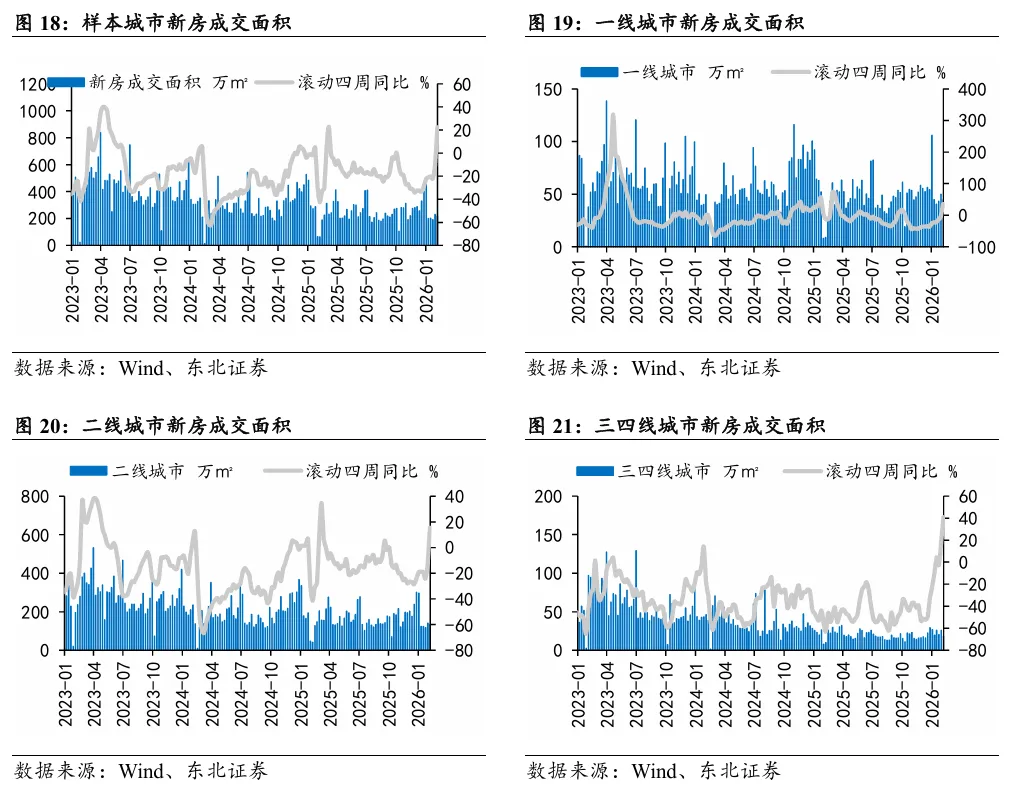

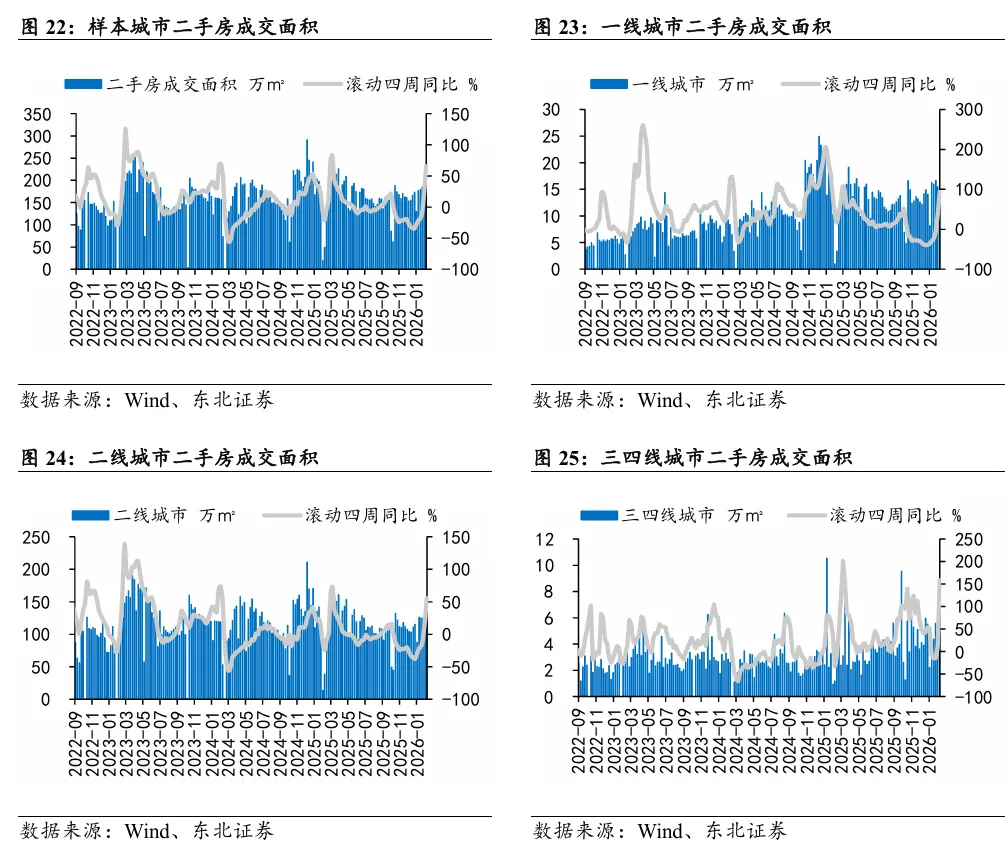

本周新房和二手房成交面积滚动四周同比分别+22.43%/+65.54%

本周新房和二手房成交面积滚动四周同比分别+22.43%/+65.54%,累计同比分别-28.88%/+11.01%。新房端,45城商品房共计成交218万㎡,一/二/三四线城市滚动四周同比分别+35.11%、+15.44%、+40.93%。二手房端,14城二手商品房共计成交170万㎡,一/二/三四线城市滚动四周同比分别+93.60%、+55.68%、+158.47%。

投资建议:静安、徐汇、浦东三区试点收储老旧住宅,有利于稳定市场预期,激活置换链条,且核心区老旧住宅租金收益率可达2.5%,商业模式上相较收储新房更为可行,地方收储平台动力更大。但具体效果仍需关注于收购价格是否足够市场化等方面。标的方面建议关注存量地产三方向:①商业地产(新城控股+华润万象生活);②二手经纪(我爱我家、贝壳);③物业服务(绿城服务);以及优质产品力开发商(中国金茂)。

风险提示:政策落地不及预期;信用风险持续蔓延;楼市回暖不及预期。