2026年2月9日,瑞银(UBS)发布了一篇重磅研报:《China Economic Perspectives - China in Charts 》

研报深入剖析了中国经济在“外强内弱”格局下面临的深层挑战与政策走向。

用详细的数据论证:经济增长动力在艰难转换,传统的房地产引擎熄火,消费和内需的激活需要跨越居民信心不足的鸿沟…

下面我们采用问答的形式,将这篇研报的精华内容和观点进行深度解读!力求还原报告原貌!

01 关于出口:韧性超预期,但优势从何而来?

报告明确指出,中国出口增长展现出远超预期的韧性。其核心驱动力在于人民币实际有效汇率(REER)的大幅贬值。特别是以PPI平减计算,自2021年底以来,人民币REER已贬值达24%,这显著提升了中国出口产品的价格竞争力。

然而,报告强调,这种由低REER带来的巨额贸易顺差并非政策主动追求的目标,而是国内通缩与海外通胀共同作用的被动结果。这意味着当前的出口优势更多建立在价格基础上,而非质量或技术突破。

报告也警示,这种情况可能引发贸易摩擦,且优势的可持续性存疑。近期人民币兑美元走强受到欢迎,但若出口疲软,强势人民币可能转为负面因素。

02 关于消费:复苏为何依然乏力?

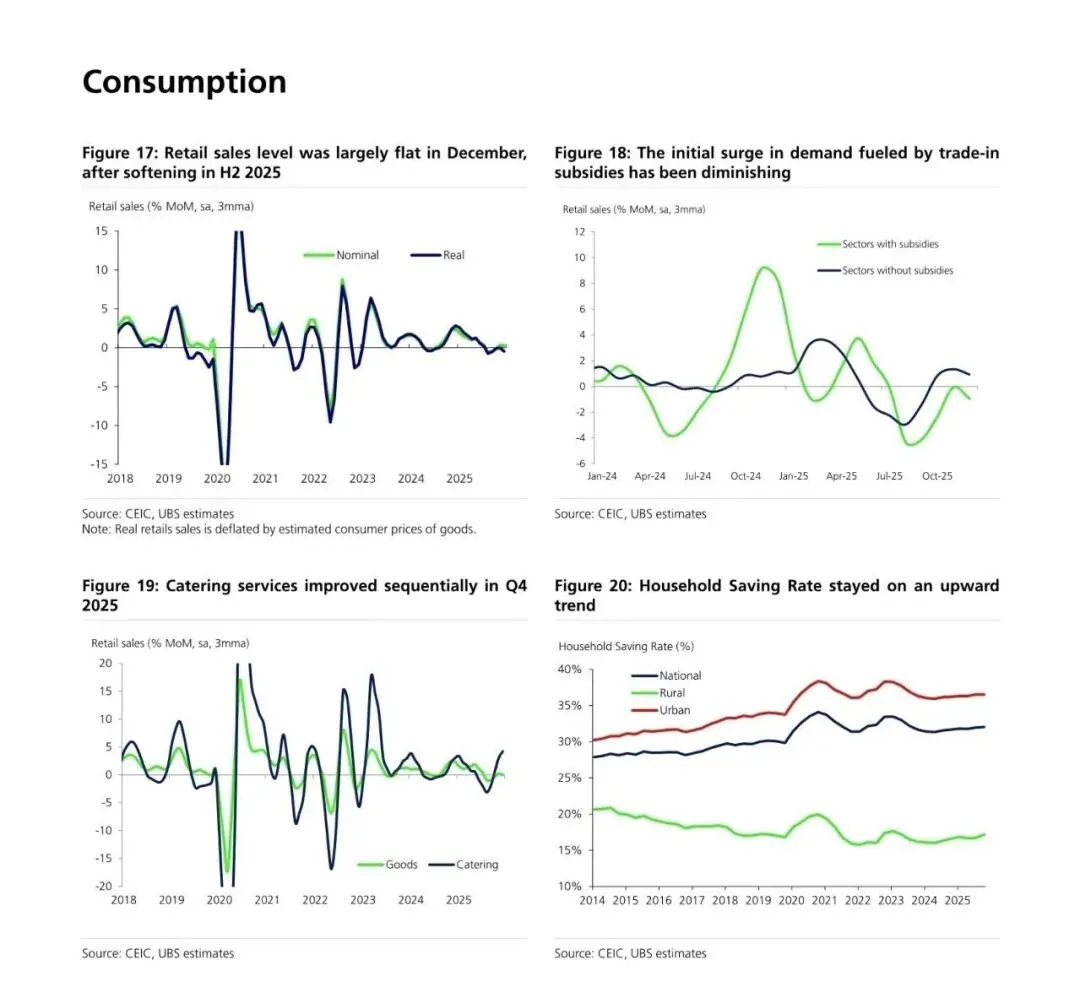

报告显示,内部消费复苏乏力。零售销售在2025年下半年显著放缓后,至12月基本持平。

特别值得注意的是,“以旧换新”补贴政策产生的需求高峰正在消退。有补贴行业的零售增速从高点回落,与无补贴行业的增速差距正在收窄。

与此同时,居民预防性储蓄倾向上升,尤其是城镇居民储蓄率维持在35% 以上的高位,反映出居民对未来收入和就业的担忧,消费信心修复缓慢。

餐饮等服务性消费虽有改善,但难以扭转整体消费偏弱的格局。

03 关于楼市:调整深度几何?

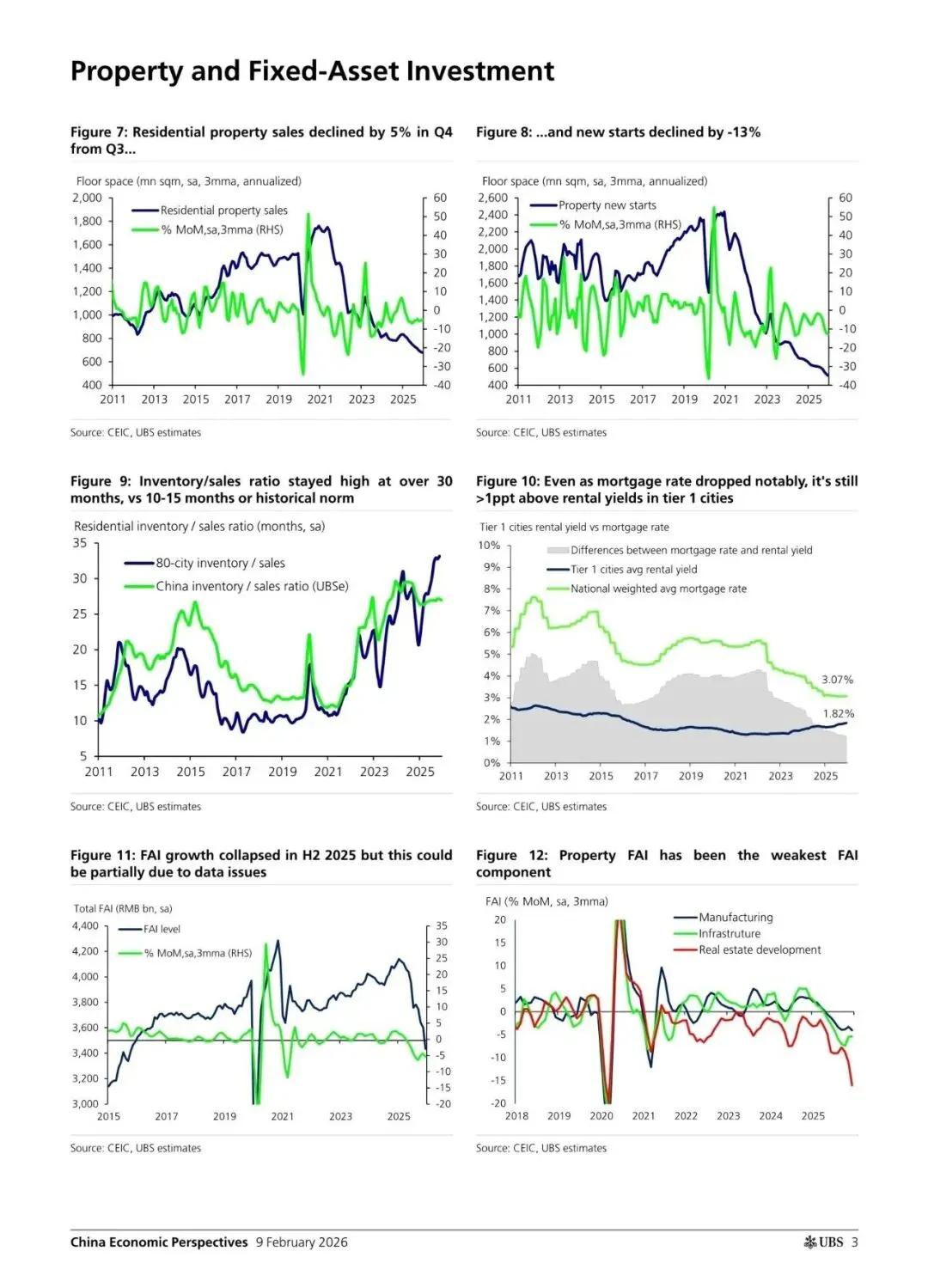

房地产市场正处于深度调整期,多项指标不容乐观:

1、销售与开工双降:2025年四季度,住宅销售环比下降5%,新开工面积更是骤降13%。

2、库存去化周期异常漫长:库存销售比高达30个月以上,远超10-15个月的历史常态水平。

3、成本收益倒挂:尽管抵押贷款利率已显著下降,但一线城市的房贷利率仍比租金收益率高出1个百分点以上,显示购房的成本收益比尚未修复。

这使得房地产固定资产投资成为三大投资类别(制造业、基建、房地产)中最弱的环节,对整体固定资产投资的拖累效应在2025年下半年尤为明显。

04 关于通胀:通缩压力是否真正缓解?

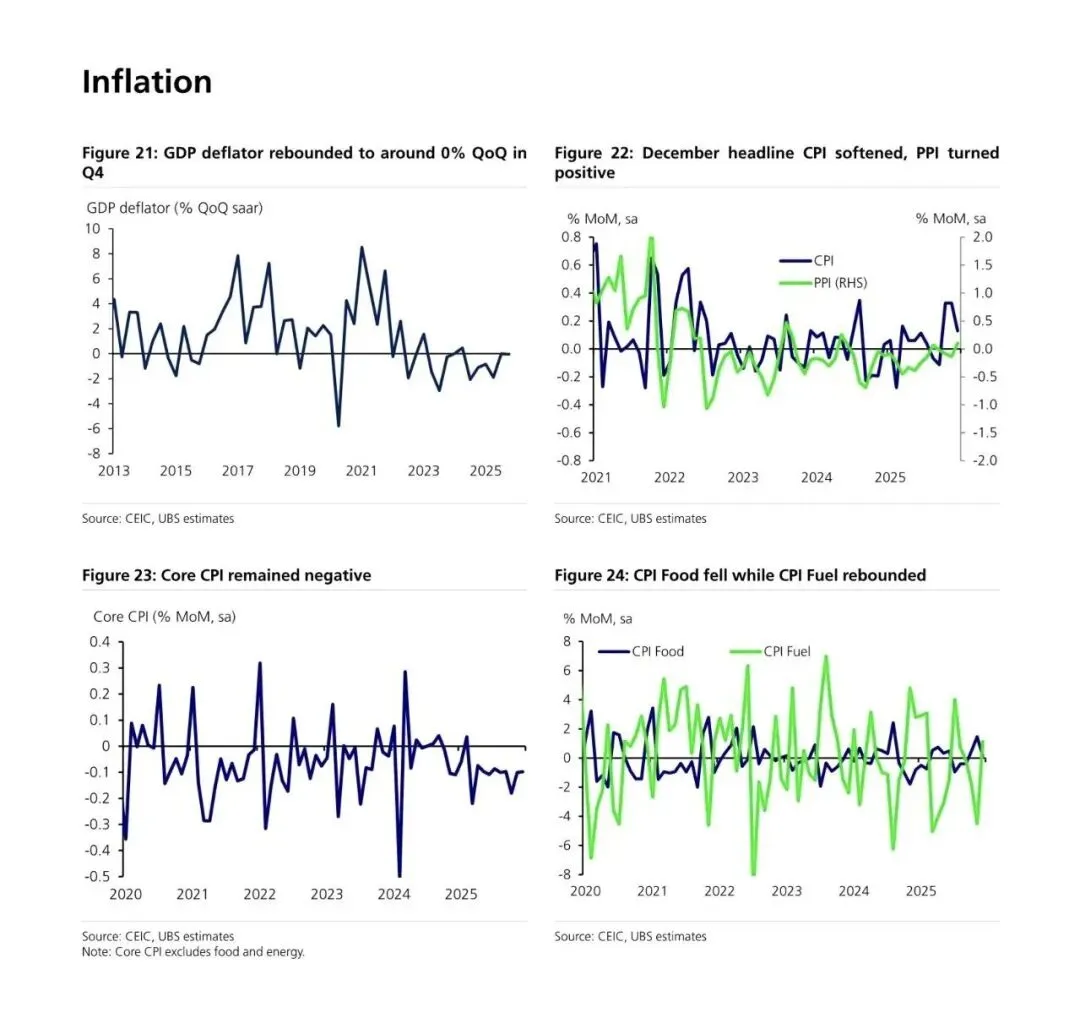

报告认为,通缩压力并未得到根本性缓解。核心CPI持续处于负值区间,GDP平减指数直至2025年四季度才勉强回升至0%附近。

尽管政府结束通缩的决心坚定,但报告指出,中国仍处于“再通胀”进程中,能否在2026年彻底摆脱通缩尚待观察。

一个关键的挑战在于政策传导存在明显时滞,从货币宽松到实体价格回暖的路径不畅,这构成了中国经济复苏的最大不确定性之一。

05 关于政策:如何发力?

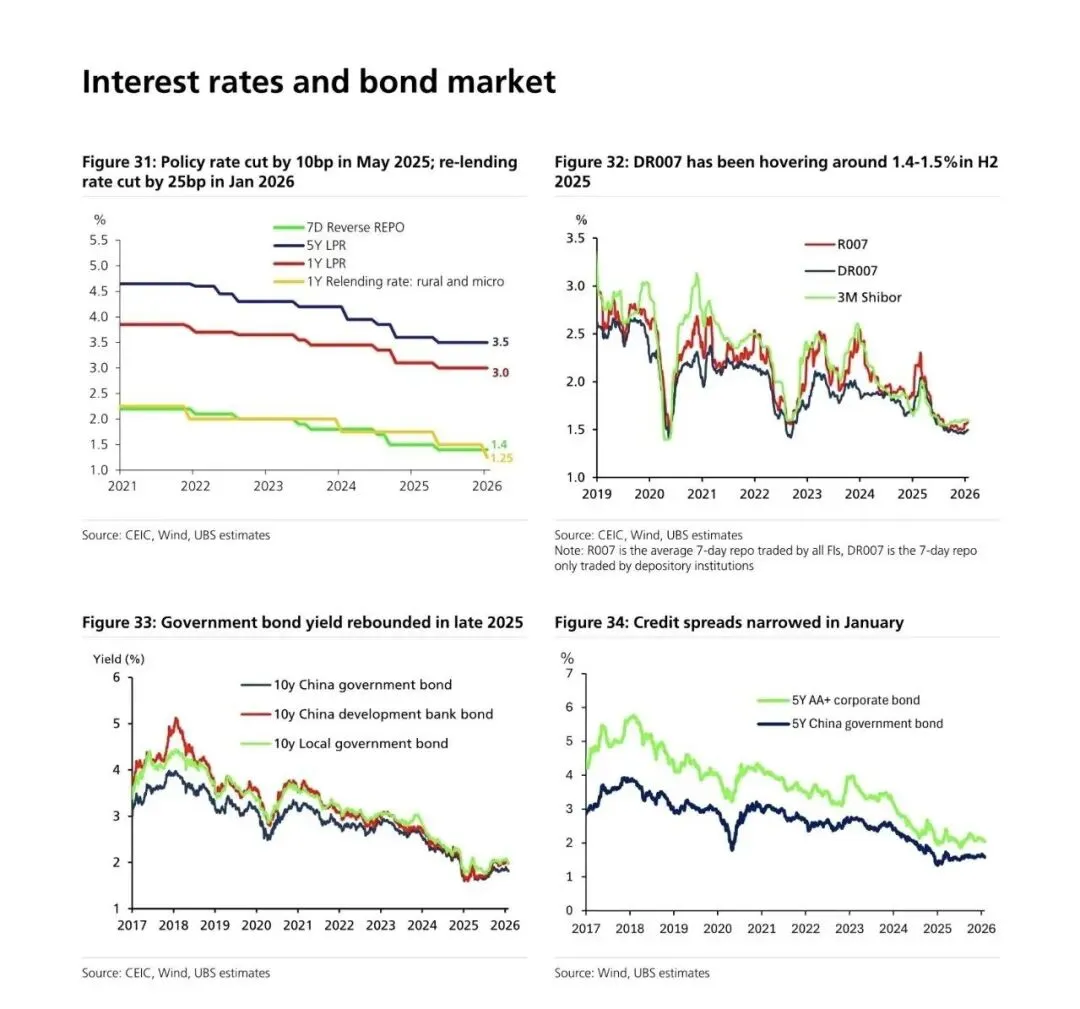

1、货币政策

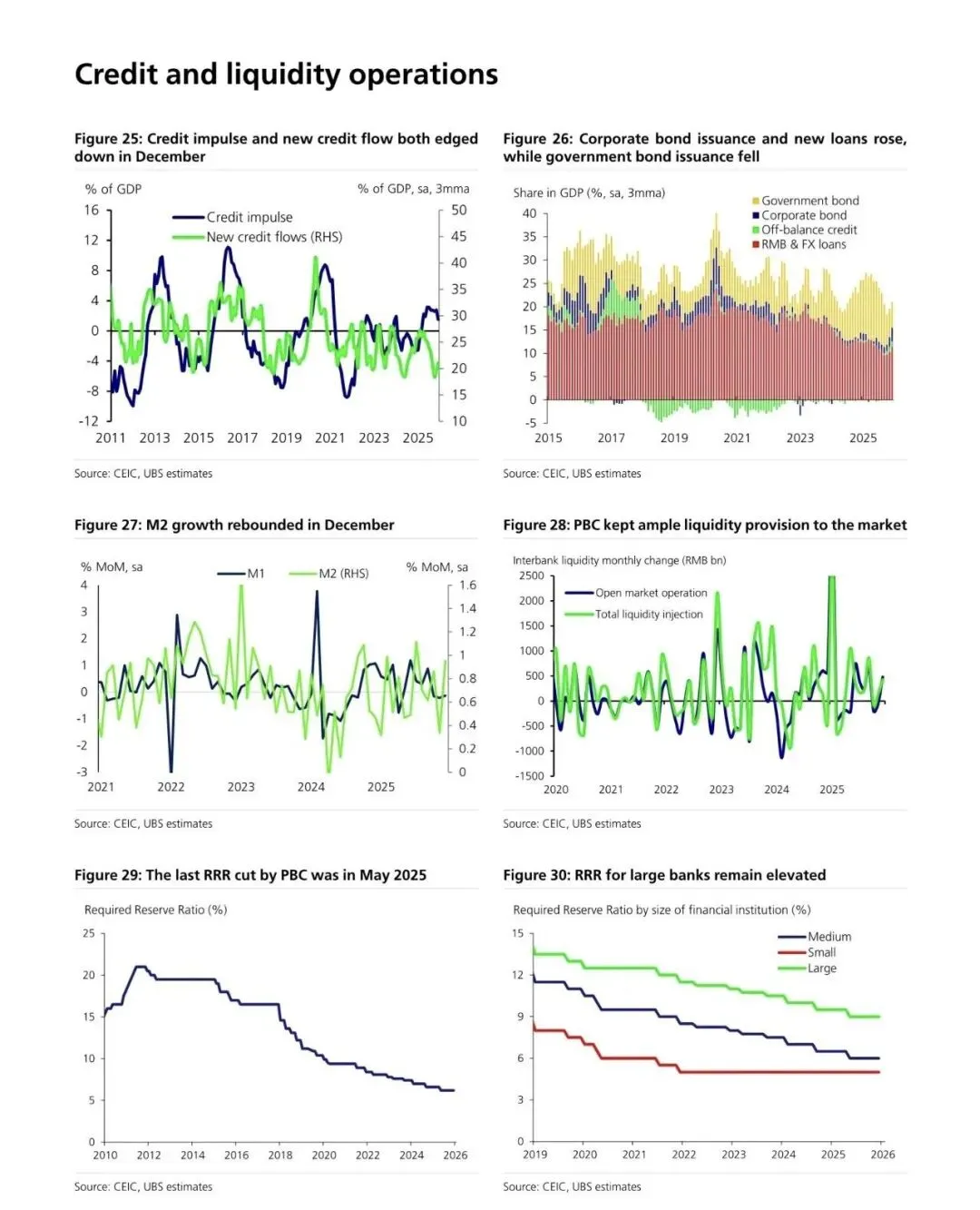

保持宽松但传导效率待提升。央行维持了充足的流动性投放,M2增速在2025年12月反弹,银行间利率DR007在1.4%-1.5% 的低位运行。

然而,大型银行的存款准备金率仍高达9% 左右,显著高于中小银行,存在进一步下调的空间。关键问题在于“宽货币”向“宽信用”的传导面临梗阻,2025年12月的信贷脉冲和新信贷流双双下滑,表明实体经济融资需求依然偏弱。

2、财政政策

2025年下半年有所收敛,但2026年有望温和扩张。一般财政支出在2025年下半年的放缓导致财政存款显著增加。

瑞银预计,2026年广义财政赤字(含政府性基金等)将温和扩张。2026年1月,地方政府债券发行已明显加速,专项债和再融资债券放量,旨在为基建投资提供资金支持。

但财政扩张的力度和节奏仍受地方政府债务约束和项目储备不足的制约。

总结

综合瑞银报告的十大核心观点,可以清晰地看到一幅“外有韧性,内有压力” 的中国经济图景:

1、外部优势的被动性:出口强劲源于特殊的“价格剪刀差”,基础并不牢固。

2、内部动能的不足:消费、房地产是内需疲软的核心,通缩预期尚未扭转。

3、政策的平衡术:宏观政策致力于提供支持,但更侧重于“精准滴灌”和“温和扩张”,而非大规模强刺激,其核心目标是防范系统性风险并为经济结构转型争取时间。