当很多人还在感叹“市场冷清”时,珠江新城的业主已经不太愿意让价了。

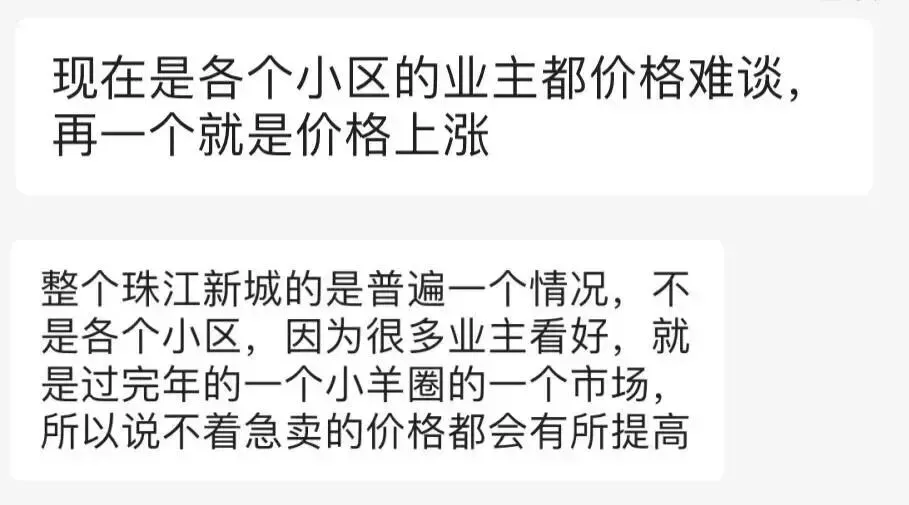

这几天,一位做中介多年的朋友跟我说了一句话:“不是没人买,是好房子开始难买。”

原本可以谈到一成的议价空间,如今压到3%左右,个别房源干脆撤盘观望。

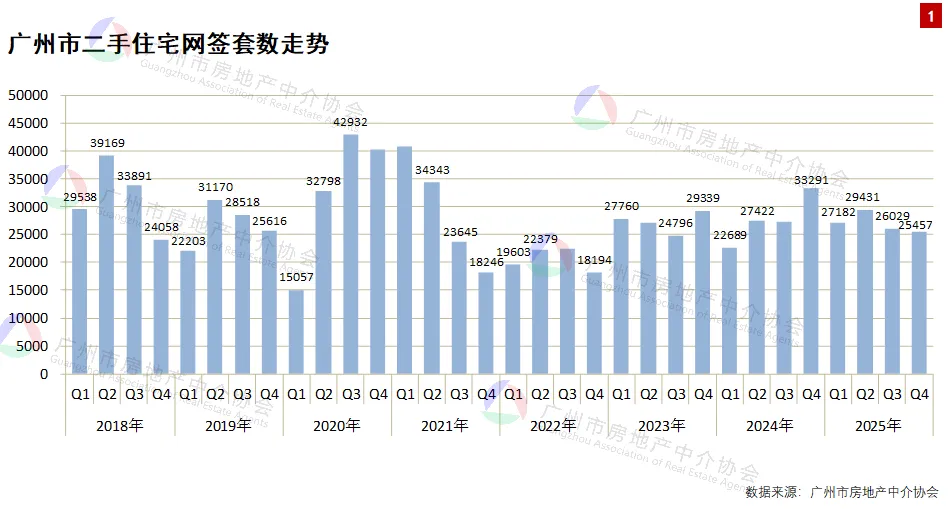

1月广州二手住宅网签8881套,环比微增,连续11个月稳定在5000套以上。

它没有暴冲,但也没有回落。对于一个经历深度调整的市场来说,这种稳定,本身就是信号。

我的判断很明确:广州二手房的“冰封期”正在结束,一轮以核心资产为起点的结构性回暖,已经启动。但这不是全面复苏,而是资产重新分级。

1月珠江新城成交83套,环比、同比都有明显增长,千万级房源占比接近四成,2000万以上产品也有多套成交。

高端改善客群重新活跃,说明一部分购买力已经完成心理修复。

某热门小户型去年底还在低位徘徊,今年初成交单价已回到去年三季度区间;

部分大户型创下近几个月成交新高。与此同时,挂牌率降至近一年低位,部分业主选择反价或撤盘。

金融城、天河东部分次新盘1月成交量接近去年半年的水平,个别80平方米单位总价回升数十万。成交不是零星,而是连续发生。

某些老证学区房报价高于新证房源,仍能较快成交,这说明需求并未消失,只是更加挑剔。

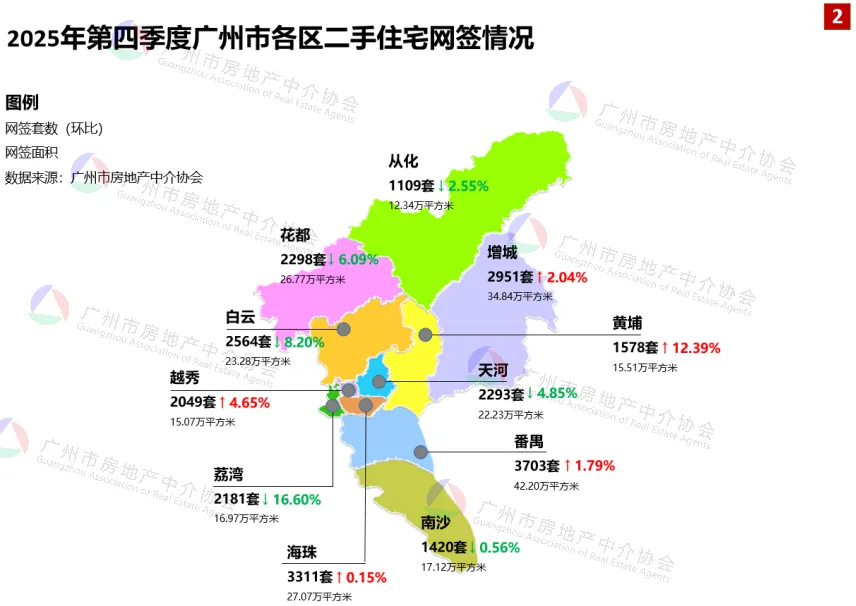

番禺、白云等成熟外围区网签量维持高位,个别大盘单月成交接近峰值。

推动这一过程的,不只是信心的恢复,还有税费调整和信贷环境改善。

从全市数据看,8881套的网签量并不夸张,却连续11个月保持在合理区间,说明需求具备韧性。

挂牌量较高峰明显回落,去化节奏改善,供需关系在修复。

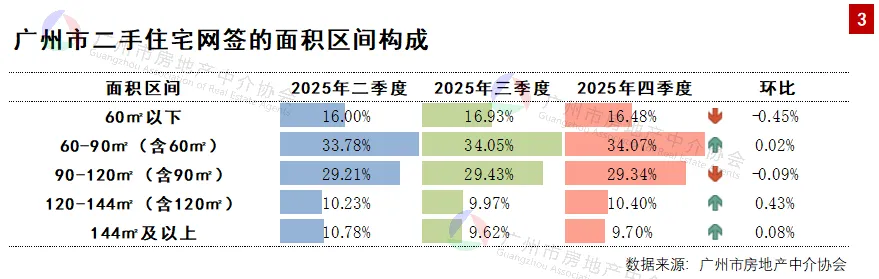

90至144平方米改善型产品占比提升,改善需求成为主力。

市场不再以“抄底”逻辑为核心,而是围绕居住升级展开。

天河、海珠、越秀部分板块供需偏紧,优质房源流动性增强;

同样是老房子,核心区能守住价格,远郊却需要时间消化;

这就是结构性修复。资金和需求向核心地段、优质产品、具备长期支撑的资产集中。

短期内,春节后需求释放仍可能延续,核心区优质房源议价空间继续收紧的概率存在。

未来一段时间,格局大概率是核心板块领跑,次核心跟随,远郊横盘。

优先考虑交通、教育、商业配套成熟的区域,选择流动性较好的次新房,避免缺乏产业支撑的远郊项目。资产质量,比情绪判断更重要。

改善客户,可以关注核心区及成熟次核心的优质次新盘和学位资源明确的房源。

当前换房链条相对顺畅,优质标的数量有限,决策节奏需要更果断。

不要幻想全面回暖带来普遍收益,只聚焦具备长期竞争力的核心资产,关注租金水平、流动性和抗跌能力。

广州二手房没有疯狂,它只是结束了单边下行,进入筛选阶段。

真正值得讨论的,不是涨了多少,而是哪些房子开始变得难买,哪些依旧无人问津。