人口退潮下,核心城市的房产更有韧性?

- 2026-02-26 15:45:59

2025年,全国人口结构呈现显著变化:全年出生人口录得792万人,对应的出生率为5.63‰,创下历史新低。

同年,死亡人口为1131万人,死亡率为8.04‰。在出生与死亡数据的共同作用下,人口自然增长率已降至-2.41‰,人口自然负增长趋势持续。

新生人口,正在快速“退潮”

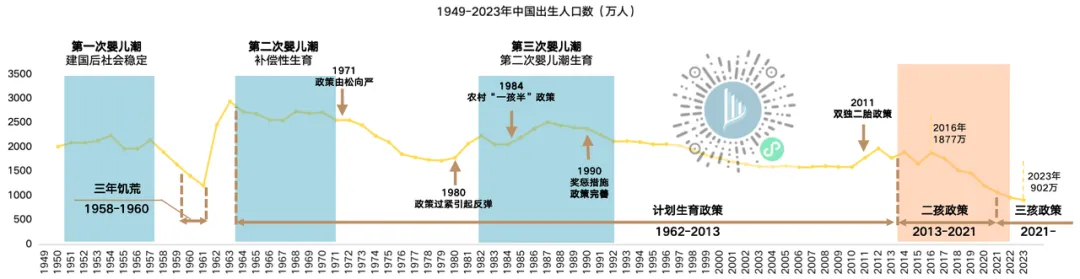

新中国成立以来,中国经历过三次婴儿潮。

1962-1973年第二次生育高峰,年均出生率最高达43.6‰,十二年净增约2.6亿,他们既是住房刚需的主力军,也是城镇化加速的核心推动力,由此支撑了过去20年房地产“黄金时代”。

随着群体年龄结构变化,20-50岁购房主力人口占比已从2010年的58%降至2025年的43%。与此同时,新生儿数量在2025年也降至792万人的低位。这种主力人群“此消”与新生力量“彼不长”的叠加,正是人口红利消退、导致增速换挡的关键原因之一。

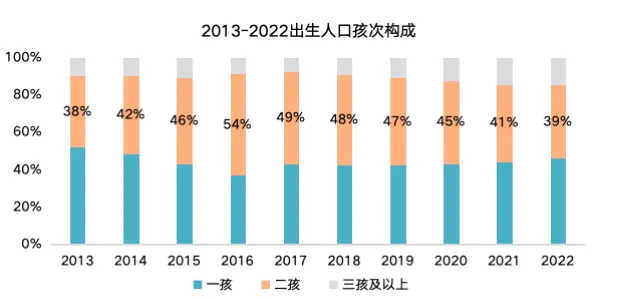

二胎政策开放后,在2016年达到政策效应峰值,这正是 “全面二孩” 政策落地后,积压的生育意愿集中释放的结果。

2016 年之后,二孩占比逐步回落。政策刺激的短期效应正在快速消退,从峰值的 54% 一路下滑到 2022 年的 39%。

从总量来看,新生人口从 1877 万降至2025年不足 800 万, 跌幅超过50%。

人口结构周期带来的两只“灰犀牛”

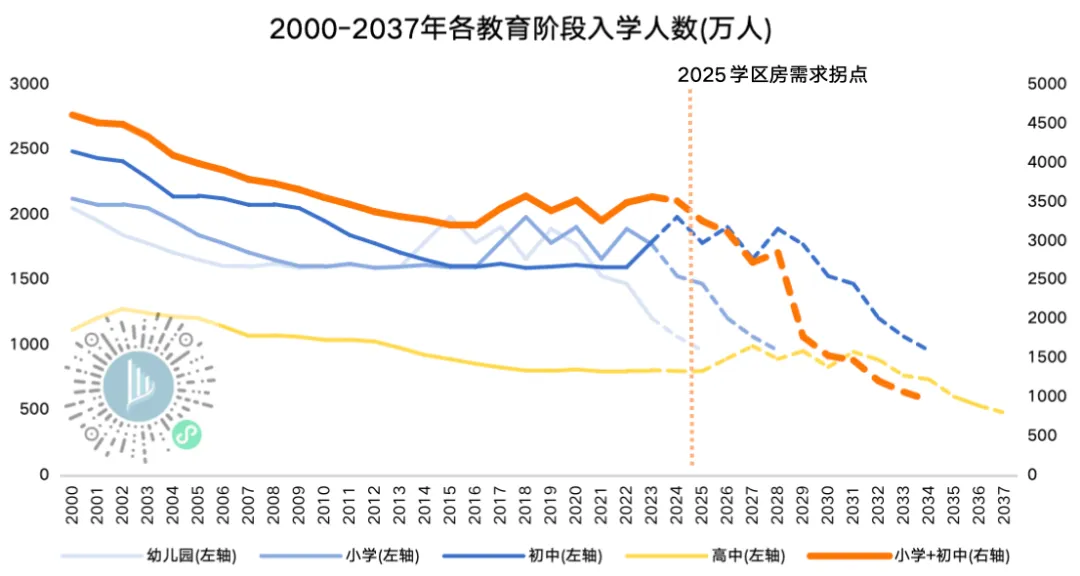

①学区房需求拐点将至

过去五年,中国幼儿园入学人数自2020年起已经出现明显下滑。

随着新增人口减少,我们在2023年底已预测中小学入学人数将从2025年起明显走弱,而事实已证明过去由教育资源驱动的改善型居住需求增长动能将逐渐弱化。

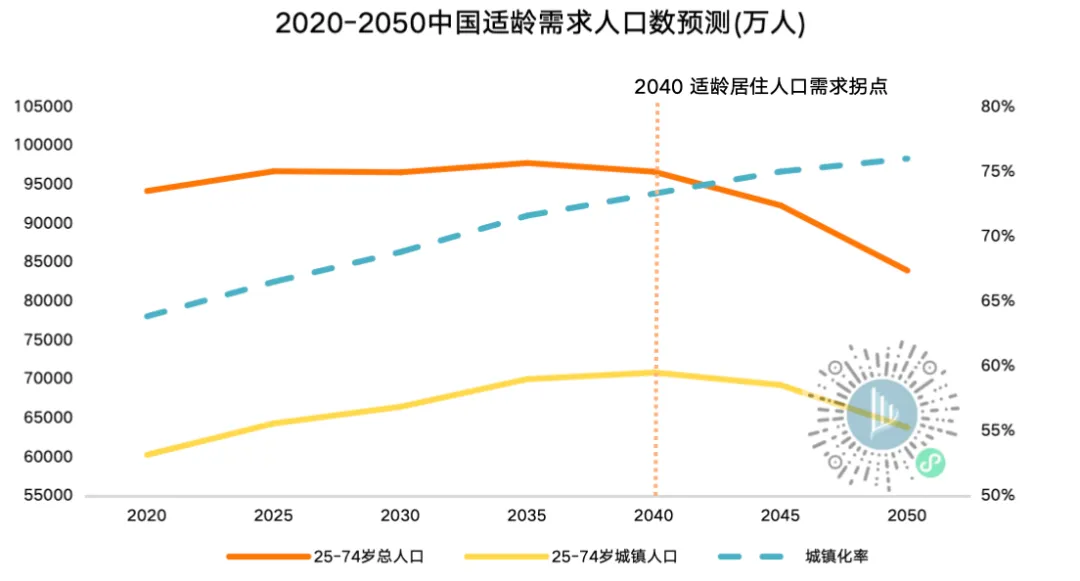

②适龄人口的住房需求整体将于2040年起出现转折

在这个推测下,我们粗略认为在楼市有购买力的适龄为25-75岁。

75岁后认为是高龄阶段,第二次婴儿潮人群将在2040年前后进入高龄阶段。

届时死亡人数上升与出生人数减少叠加,使得中国整体适龄人口住房需求从2040年左右开始持续下降。

“人口减少=房价必跌”真的绝对吗?日韩经验给了不同视角

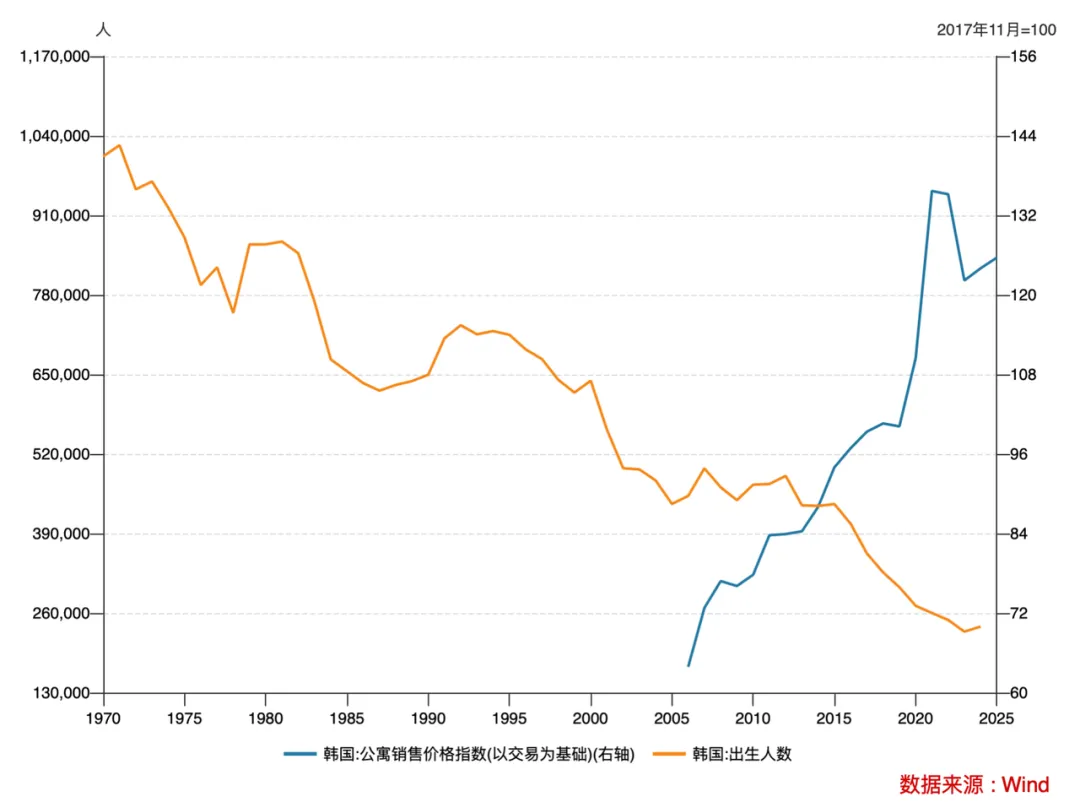

①韩国

尽管韩国总体人口出生率低,生育率全球靠后,且首尔人口也在下降,但仍出现住房供需矛盾。

统计显示,首尔从过去几年人口从约1000万降至940多万,虽然首尔人少了,但家庭数量反而变多了——主要是单身的人、小家庭越来越多,主打一个“小而精”的居住需求。

这就导致房子供给跟不上,房价在某些阶段不仅没跌,反而还涨了。

人口结构的变化将导致房地产市场的供需逻辑发生变化。

过去以多代同堂的大家庭为主的家庭结构逐渐向独居、丁克等多种结构的小家庭过渡。

家庭结构变了,对住房的需求也会跟着变,对中小户型、核心地段功能性住房的需求依然存在。

日本出生人口(左轴)与韩国公寓价格(右轴)走势图

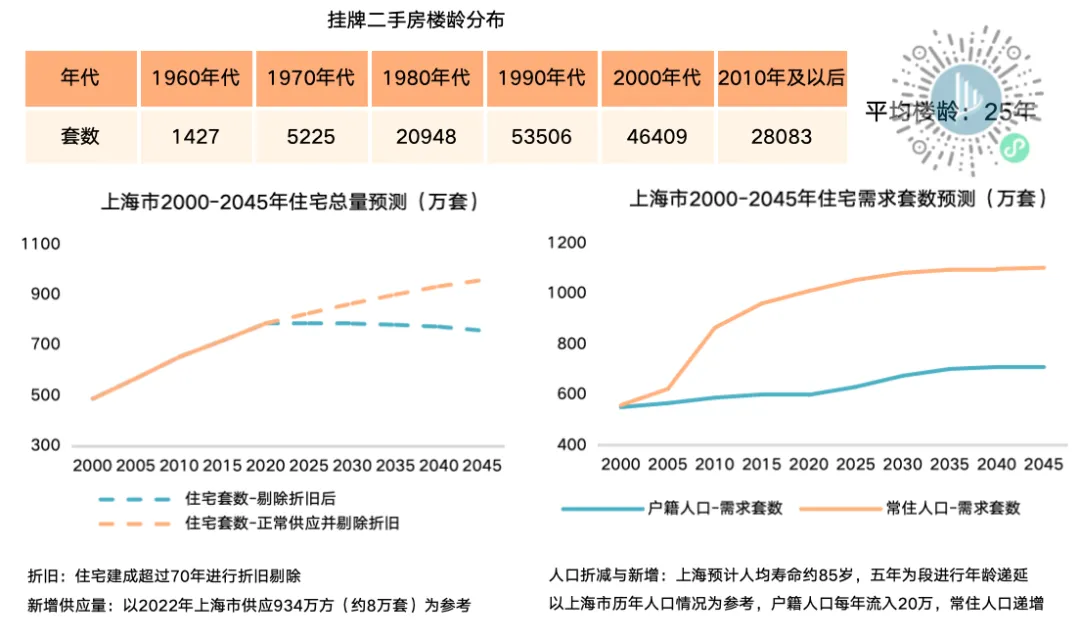

上海为例进行未来需求空间探索

当前上海约有780万套商品房,距离满足常住人口居住需求还远远不足。

1. 基础层:低总价段的成交量占比逐渐突出意味着市场上仍有大量的刚需没有被满足;

2. 改善层:过去小户型上车盘的集中供应压抑了很多家庭的置换需求,目前最热门的面积段仍然是120-140平米的三局、四居;

3. 资产配置层:数据显示,2024年上海GDP已突破5万亿元,成为全国首个跨越此门槛的城市,其中第三产业占比近80%。这一经济结构背后,是由金融、科创与高端制造形成的“铁三角”驱动,它不断吸引全球高附加值产业与人才,共同夯实了核心资产的长期价值基石。

2025年上海1000万以上的新房成交量,占了全国25个重点城市的33%,5000万以上的高端改善房更是占了七成,全国第一。

地产圈有句老话:“短期看政策,中期看经济,长期看人口。”

所以很多人就觉得:“大家不愿生孩子→出生人口少→房子太多(继承、库存)→房价跌”,这个逻辑看着没毛病,但其实是片面的线性思维。

房子并非永续资产,而以上理论关键忽视了房屋存在使用寿命与折旧周期:

早期商品房,即上世纪90年代至2000年初建成的住宅,目前已进入集中老化期,物理折旧问题日益凸显:无电梯的多层住宅,对高层住户出行造成极大不便;管线老化引发的漏水、断电等安全隐患频发;户型设计陈旧,采光通风不佳、空间利用率低,难以适配当下居住需求;停车位规划不足,供需矛盾突出……

从“有的住” 到 “住得好”,置换需求将逐渐成为未来楼市增量的核心动力。

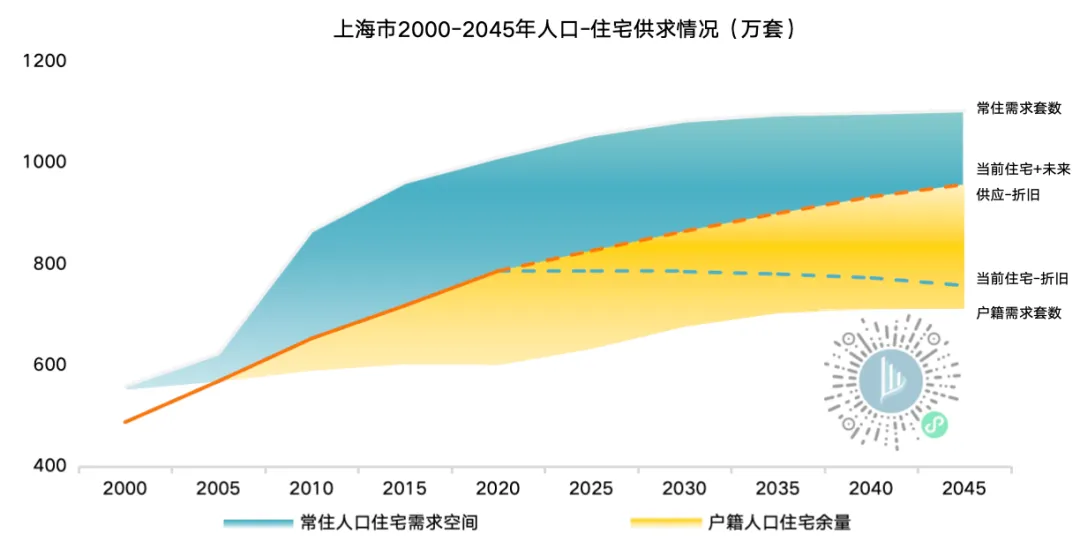

基于当前的人口流入和住宅供应情况,未来20年上海仍有较大的常住人口住宅需求空间。

根据数据,合理估计:

从需求端来看,常住人口带来的住房需求依然长期存在,同时是支撑市场的核心力量。

从供给端来看,存量住房的折旧损耗和新增人口的持续流入,共同推动了对新增住房的供应需求。

总体来看,在人口持续流入的背景下,上海的住房需求空间预计长期大于本地户籍的住宅余量。

中国城镇住房需求的韧性

尽管全国出生人口下降趋势已经形成,但目前我们还属于城镇化快速发展阶段,城镇人口的下降幅度明显小于总人口下降幅度。

这意味着,在经济活力较强、产业和就业高度集中的城市,住房需求仍具备较强韧性。

人口将持续向核心城市及都市圈集聚,这类区域凭借完善的配套设施、坚实的产业基础,其优质房产在人口负增长的大背景下,仍能维持较强的流动性与价值稳定性。

而人口持续流出的收缩型城市,房产将逐步剥离金融属性,回归居住本质,部分房源可能出现空置率上升、价值缩水的现象,投资属性显著弱化。

未来房地产市场的核心竞争力,将从简单的住房供给转向“居住品质与需求适配”,优质房产仍将是家庭财富配置中具备抗风险能力的核心资产。

首发房地产大数据小程序『房见』已重磅升级!

免费注册,点击即查

全国房企洞察、新房/二手房等资讯一网全打尽

↓点击下方链接,获取企业战略级房产决策支持↓

往期推荐:

首发房地产大数据小程序『房见』已重磅升级!

免费注册,点击即查

全国房企洞察、新房/二手房等资讯一网全打尽

↓点击下方链接,获取企业战略级房产决策支持↓