本文为Owen个人投资学习使用,不作为任何投资建议。投资有风险,入市需谨慎。

资料来源:《股市长线法宝》, 唐书房,Gemini老唐曾在《书房拾遗第57期》(2022年2月28日)中提到:“房贷是普通人一生少有的长期的、大额的、低息的贷款,有投资能力的人都应该用足。”本文是Owen针对这句话的思考及延伸,核心围绕海外房产展开(非特指某一地区),敬请留意。

1. 现金“不香”的教训

近期,我一直在复盘过往的投资决策。虽然我曾有过几笔成功的澳洲房产投资,如今股市的原始积累也得益于这些投资,但看着近期海外房市再度飙升,心中难免生出“卖早了”的遗憾。

比卖早更令人惋惜的,是卖出后的资金处置:当时我仅将部分资金投入股市,大部分资金都闲置在储蓄账户中赚取微薄利息。这几年房价的涨幅远超储蓄利息,结果不言而喻——在资产通胀的大背景下,持有现金毫无优势可言。这也迫使我重新思考:长期来看,股市与房产,究竟谁才是真正的财富增值赢家?

2. 底层逻辑:异曲同工的生息资产

在我看来,股票与房产的本质是相通的,核心都是生息资产,只是表现形式不同:

属性一致:二者均为可产生持续收益的生息资产(股票对应股息,房产对应租金),且都具备抵抗通胀的能力,能在长期中实现资产保值增值。

研究共通:严肃的投资都离不开深度研究——投资股票需分析企业业务、利润、股息率及发展前景;投资房产则需考察地段、装修品质及租金回报率,二者都要求投资者穷尽资料、理性判断。

但二者的核心差异,集中在回报率与杠杆的运用上。

3. 杠杆:房产收益的“魔术师”

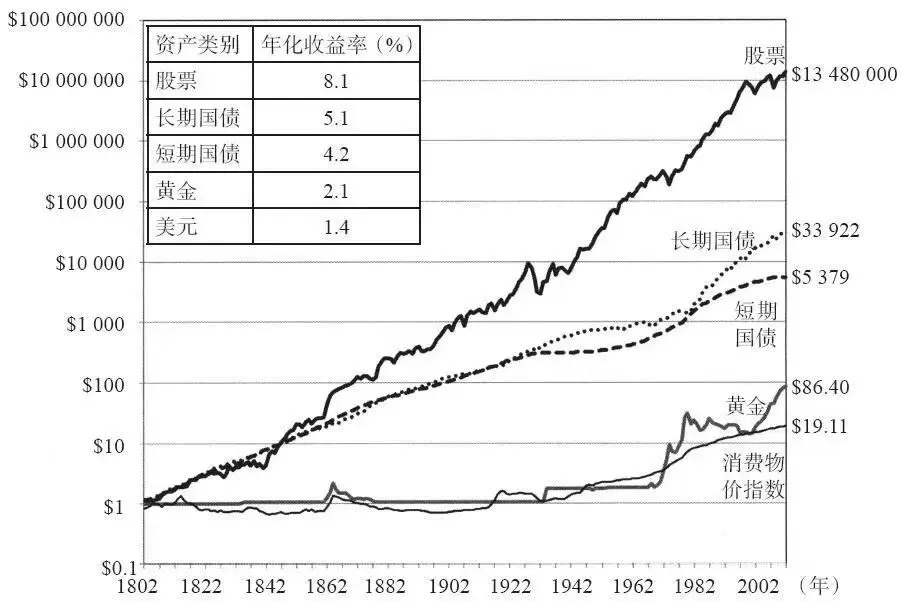

西格尔教授在《股市长线法宝》中指出,美股百年年化收益率约为8.1%(若包含股息再投入,年化收益率接近10%)。那么房产的长期收益表现如何?我们可以通过巴菲特的自住房案例一探究竟:

巴菲特1958年以3.15万美元购入自住房,当前市值约150万美元。

全款购买:年化收益率仅约5.8%,远低于股市的长期收益。

杠杆购买(首付20%):假设租金可完全覆盖房产持有成本,那么初始本金仅需投入6300美元,最终总收益翻了233倍,年化收益率瞬间提升至8.4%,超过了美股百年平均水平。

结论十分明确:房产的核心优势并非基础涨幅,而是它能提供“无需担心被强制平仓(Margin Call)”的高倍杠杆,这也是房产区别于股市杠杆的关键优势。

4. 警惕“杠杆稀释”陷阱

但杠杆并非万能,它存在明显的“时效性”,我的澳洲房产投资经历便印证了这一点:

2016年以53万澳元购入房产,2021年以75万澳元卖出,当时测算的年化收益率高达25%;若持产至今(当前市值约100万澳元),虽然总利润有所增加,但年化收益率却稀释至18.4%。

为何持有时间越长,年化收益率反而越低?核心原因在于:随着房价上涨,若不进行再融资(Refinance),贷款金额占房产总市值的比例会不断缩小。你最初拥有的5倍杠杆,在50年后可能会缩水至1.1倍。从长期来看,房产的收益会不可避免地向无杠杆的平庸回报(约6.5%)靠拢,这就是“杠杆稀释”的陷阱。

5. 可行方案:债务循环(Debt Recycling)

既然看清了“杠杆稀释”的痛点,想要提升房产的长期投资收益,路径只有两条:

一是保持杠杆恒定:通过再融资(Refinance)持续套出房产的增值部分,将贷款价值比(LVR)维持在80%左右,确保杠杆效应不被稀释。

二是资产置换:将套出的增值资金,投入到回报率更高的领域——比如其他优质房产或股市。

在澳洲,这种操作被称为“债务循环(Debt Recycling)”,需特别说明的是,该操作在某地区是被严禁的。

其逻辑闭环清晰易懂:你依然持有房产,享受房产本身的稳健增值;同时,以房产为“低息融资渠道”,借出低成本资金,投入到纳斯达克、标普500等长期回报率更高的股市;最终利用股市超过房产的增值幅度,实现财富的二次加速。

6. 税务优势:放大收益的“隐形助力”

债务循环(Debt Recycling)的核心优势之一,在于其可享受的税务优惠,这也是放大投资收益的关键:

(1)利息完全抵税(The Interest Deduction)

普通房贷:需用税后工资偿还,产生的利息无法抵扣任何个人收入税。

置换后的投资贷:只要将资金从子账户(Split)中提出用于购买股票,这部分资金产生的利息(假设年化利率6%),就可以直接抵扣个人收入,降低应纳税额。

具体逻辑:假设你年薪18万澳币,处于45%的边际税率区间,那么你支付给银行的每1澳元利息,政府会通过退税帮你承担0.45澳元。这意味着,你的实际借贷成本会从6%降至约3.3%。

对比来看,纳斯达克100的长期年化收益率在10%-12%之间,用3.3%的实际成本,博取12%的长期收益,其中的利差套利(Carry Trade)空间十分可观。

(2)资本利得税减免(CGT Discount & Deferral)

澳洲的税务政策对长期投资者十分友好,主要体现在两方面:

50%减免:只要持有资产超过12个月,卖出时产生的资本利得(Capital Gain)可直接减半计税,大幅降低税务成本。

无限期递延:最关键的是,只要不卖出资产,就无需缴纳任何资本利得税。这部分本应缴纳的税款,相当于“税务局给你的无息贷款”,可以继续留在账户中产生复利,放大长期收益。

(3)自住房免税(PPOR CGT Exemption)

用于搭建杠杆基座的自住房,在澳洲完全免征资本利得税。无论是通过装修升级、优质选址带来的房产增值,即便未来涨幅达到500万澳元,卖出时也无需缴纳任何税款。

更关键的是,你可以通过再融资(Refinance),将这部分免税的房产增值变现,投入到股市等更高回报领域——本质上,这是将“免税的房产增值”转化为“可抵税的投资本金”,进一步放大税务优势和投资收益。

7. 风险警示:现金流是重中之重

这套“房产杠杆+债务循环+股市投资”的模式,听起来完美,但绝非无风险,其最大的风险的是现金流断裂。

目前澳洲房产的租金收益率普遍在2%-4%之间,而贷款利率约为6%,这意味着租金无法完全覆盖贷款利息,你需要用个人收入或股市股息来“填补”利息差额。

一旦遭遇类似2008年的金融危机,或是突然失去收入来源,你可能会被迫在股市低谷时抛售资产,用以偿还银行贷款利息。这种“被迫离场”,是所有投资者都需警惕的噩梦。

总结

投资从来不是“房产vs股市”的二选一,二者实际可以形成互补关系:房产是最好的“杠杆基座”,凭借其低息、稳定的特性,能为投资者提供安全的杠杆;股市则是最好的“复利引擎”,长期回报率高于房产,能实现财富的快速增值。

想要在长期的投资马拉松中,真正享受通胀和杠杆的双重红利,关键在于通过再融资(Refinance)维持杠杆的活力,再利用债务循环将资金引导至更高回报的市场。个人认为,这套逻辑在大多数欧美国家同样适用,尤其是美国——其可终身锁定利息的房贷政策,能让这套模式的效果更显著。

以上是本人的一点思考,仅作参考不作为投资建议。