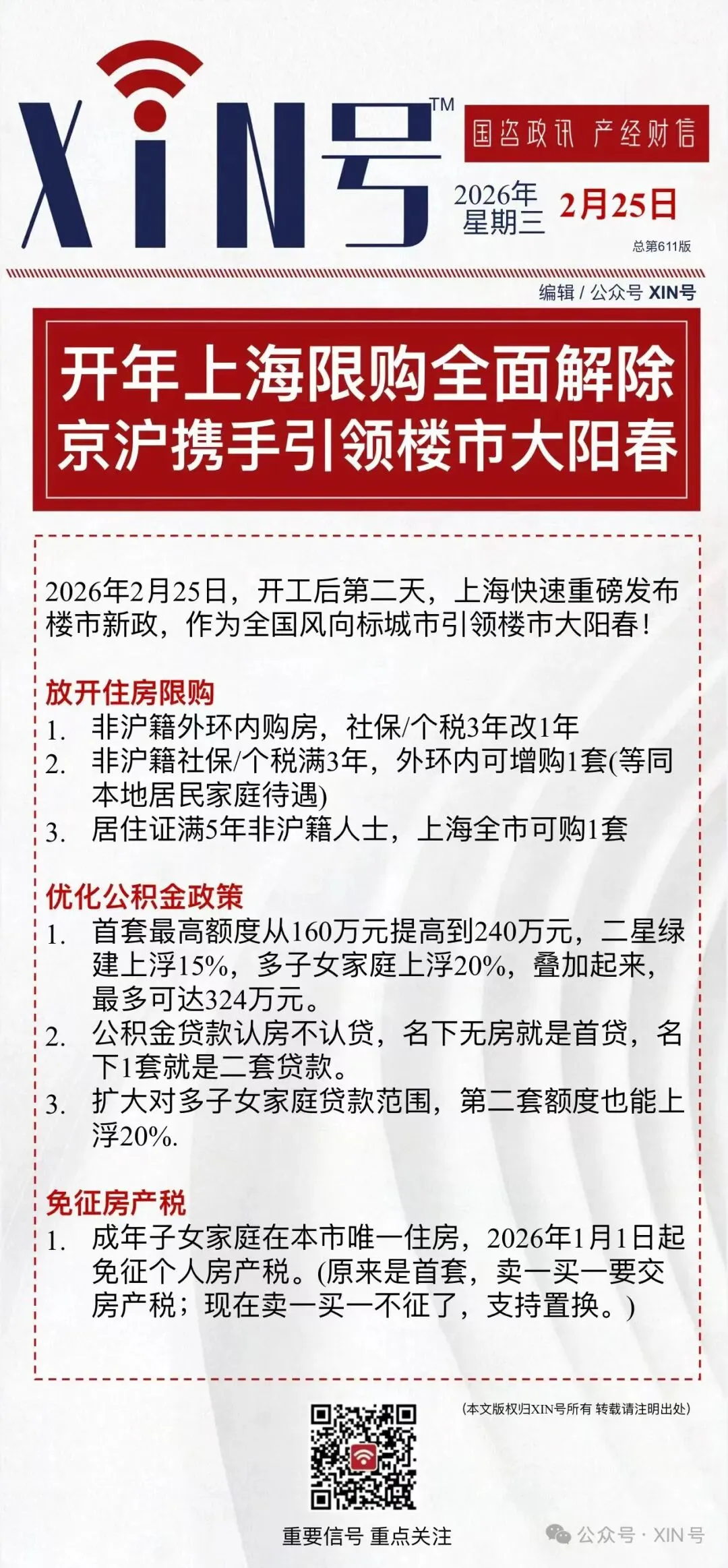

2月25日上海出台房产《沪七条》政策,政策的具体内容如下:一、限购放宽(最重磅)

. 非沪籍买外环内:社保1年即可买1套

.非沪籍社保满3年:外环内可买2套

. 非沪籍1年社保:外环外不限套数

居住证满5年:全市可买1套,不用社保个税

二、公积金大提升

. 首套家庭最高:240万(原160万). 多子女+绿色建筑:最高可贷324万

. 公积金结清后,可再次贷款

. 多子女家庭二套也能额度上浮20%

三、房产税利好

· 沪籍成年子女唯一住房,暂免房产税

· 与父母共有房,置换后唯一可退税

内容就这些,政府出台这一政策的根源是什么?对未来市场会带来哪些影响?作为参与者又该持有何种心态去面对?下面就和大家详细解读下。限购政策的放开,主要是面对非户籍群体。社保满一年可以买一套的根源在于两点,一是随着前几年房价的跌落,越是靠近市中心的老破小的租售比越是高,以租代购的可行性越来越大。二是收拢人才,我们反向思考一下就会明白,能够在上海社保满一年就选择安家的群体,不管处于何种思虑,都是一群工作相对稳定收入不菲的群体,这类群体也是国内各个城市急需收拢的群体。其实社保满三年的非户籍群体享受本地人待遇可以买两套的政策也是为了更进一步“安定”和收拢这类群体的补充罢了。非沪籍1年社保:外环外不限套数的政策面对的群体多是非户籍经商人士,而非稳定工作群体。居住证满5年:全市可买1套,不用社保个税这一政策面对的是上海的个体非户籍以及做些外包类型工作群体(收入)不低的群体。这类群体能够购房的核心点是高额的租售比。只有买房比租房划算,这类群体才会把积攒多年的钱拿出来充当首付。公积金额度提升以及后面房产税的减免政策,主要是针对改善型置换群体。额度能用到240万甚至324万的,按照公积金首付比例最低20%算。这类群体要买的房源最低是300万。按照这个标准尤其绿色建筑的额度放宽,政府对新房以及次新房的扶持是没有放弃的。所谓房产税减免政策只是一个辅助政策,主要是解决置换成本问题,让更多的群体参与置换。也让更多的绿色建筑能够在上海的房产市场出现。完成潜移默化的迭代。我的回答是不会!凡是看两面,虽然去年年前几个月的市场成交量很不错。但后期出现疲态以及成交房源有点“偏科”的状况。所以这次出台政策通过上面的解读,根源还是从小户型入手,也就是通过政策来稳固前段市场小户型的成交量,从而刺激后面的中端市场,以及末端市场。前面的限购政策放开还是拓展前段市场的客户群体,通过前段市场的激活从而盘活后面的市场。后面的政策多是辅助政策,针对改善型置换的优惠活动罢了。这类群体增长的根源在于租售比,如果房价上涨了,租售比下滑,会使得很多人还是选择租房而不是买房。这样政策的出台就毫无意义了,政府也不通过这些政策达到收拢人才的目的,所以房价在前端市场不会有很明显的涨幅。我的回答是会,但不是现在,这里会出现一个因心态变化出现一个滞后真空期,我预估的时间点至少会滞后到3月底到4月中旬,甚至到5月初。但这个阶段200-700万以内的成交量会较以前会有个涨幅?为什么这么说呢?就是心态,年前连续几个月的高成交量已经把几乎所有的优质房源消耗殆尽。剩下的房源、刚挂牌的房源以及未来挂牌房源房东的心态会好很多,所谓性价比高的房源短时间不会像年前一段时间那么集中了。而这些因政策影响的新进购房群体却非是“硬”刚需。所以购房者和买房子还要经过一段时间的心理博弈。200-700万的客户群体多是改善型置换群体以及硬刚需群体,在新政的刺激,尤其是刚降价处理房源改善型置换群体,很多人会出现心理恐慌的情结,所以在出手时不再有以前的犹豫,相比以前更加决绝。这就是我的断定根由,毕竟自己认知有限,如感武断,权当闲聊。我的回答是很难?因为上海的新房的问题根源不在额度问题,而在“值”的问题。也就是很多买新房客户的纠结点,看中的房源买不起,买的起的房源都出现地缘问题(位置不好)。不是看您能拿出多少钱的问题而是值不值得拿出那么多钱的问题?很多人会问额度上涨是不是让很多买不起的变成买得起的?如果您一直身处一线您就不会问了?客户群体买的起和买的不起的差额不是您们想象几十万?而是几百万!还有当下的市场环境很多人不愿背负过多的债务的。政策的出现只是利于“现行者”,而不是“观望者”(在这解释下我的新名词“现行者”,是即将准备买房或者近期有明确打算买房的群体。)。这是我对新政的解读,如果有错的或者不足的望请大家理解,这只是一家之言。关于人才收拢的部分我也不再延展,毕竟层次太高的部分话题太敏感,也很难表达清楚。