善举终有回响,税务更需清晰。

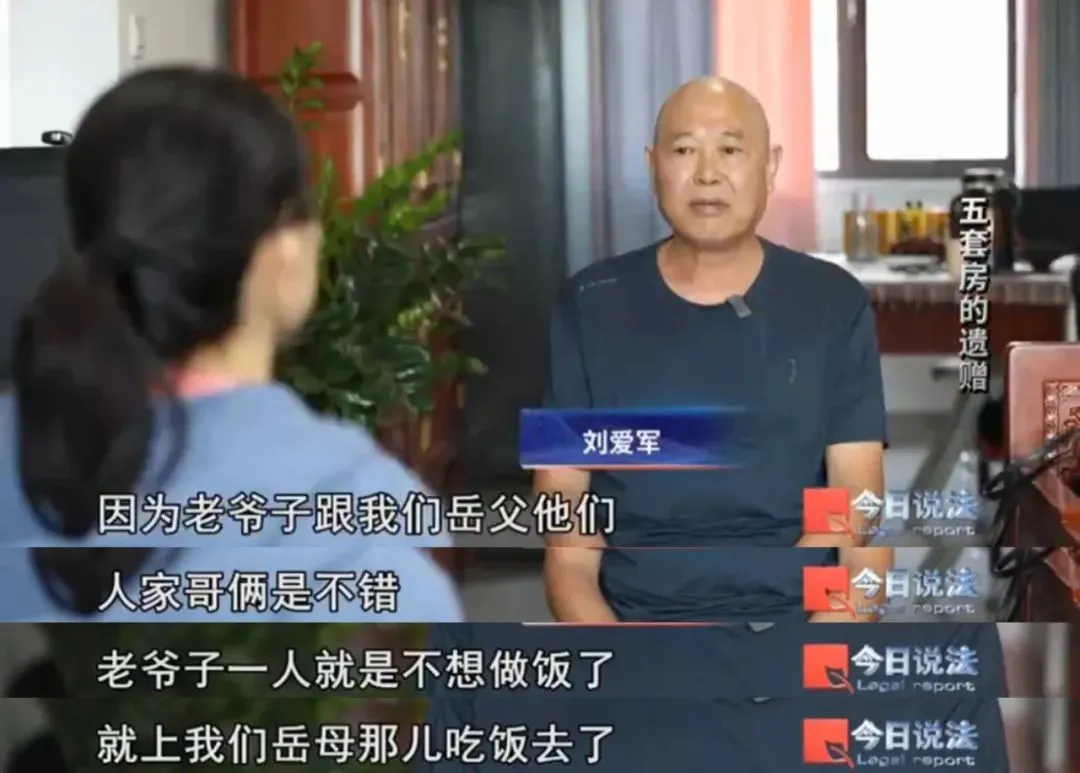

2026 年 2 月,北京一则遗赠扶养协议纠纷案尘埃落定:93 岁阮大爷将 5 套安置房、千万财产,遗赠给照料自己 12 年的邻居刘某。法院认定协议合法有效,刘某履行生养死葬义务,依法取得全部财产。

这起案件不仅温暖了大众,更把非法定继承人取得房产的涉税问题推到台前。结合 2026 年现行税收政策,我们把过户税费、优惠、实务要点一次性讲透,帮你看懂财富传承背后的税务合规逻辑。

根据《民法典》第 1158 条,自然人可与继承人以外的个人 / 组织签订遗赠扶养协议:扶养人承担生养死葬义务,享有受遗赠权利。

关键点:

• 邻居刘某不属于法定继承人,税务按非法定继承人受遗赠处理

这一定性,直接决定了整套房税的计算口径。

结合最新政策,本案房产过户呈现 「两缴三免」,税负清晰可控。

必缴税费(1 项)

非法定继承人受遗赠房产,视同赠与,按税务核定市场价 ×3%缴纳。计税依据为同期同区域公允价,不按拆迁补偿价 / 原购置价计算。

免征税费(4 项,政策大红利)

对个人受让住房暂免征收印花税。

个人将购买2年以上(含2年)的住房对外转让的,免征增值税。

房屋产权所有人死亡,依法取得房屋产权的受遗赠人,免征个人所得税。

对个人转让住房暂免征收土地增值税。

一句话总结:只交契税,印花税、增值税、个税、土增税全免!

1. 过户怎么办?凭法院判决一站式办结

2026 年不动产非公证继承告知承诺制已落地,无需强制公证,资料齐全即可快速办理。

(1)已通过法院判决(如本案)

只需出示:法院生效判决书

(2)未经过法院判决

需提供:

遗赠扶养协议

死亡证明

身份证明

不动产权证书及其他需要提供的资料

税务与不动产登记部门会依据协议与相关材料,按规定完成税费办理与权属转移。

2. 未来再出售:个税怎么算?

受遗赠房产再次转让:

不满足 “满五唯一”:个税 =(转让收入 - 原产权人取得的实际成本 - 合理税费)×20%

很多人分不清,这里直接说差异:

生前无偿赠与非直系亲属(住房):需缴契税,个人所得税不免,税务成本更高。

遗赠扶养协议(过世后取得住房):增值税、个税、土增税全免,仅缴契税 。

税收政策明显倾斜于“老有所养”的遗赠扶养模式,既鼓励善举,也降低传承成本。

这起案件给高净值家庭、财富从业者提了醒:

遗赠扶养协议是有效传承工具,尤其适合无子女、独居老人。

税务定性决定成本:非法定继承人≠高税负,用对工具就能享受减免。

提前规划>事后补救:协议、见证、证据留存一步到位,避免纠纷。

善有善报,法有定论,税有清晰口径。财富传承,既要温度,更要合规与专业。