人民币持续升值,20%准备金解绑归零,你的300万是该冲进香港楼市还是锁进保险箱?

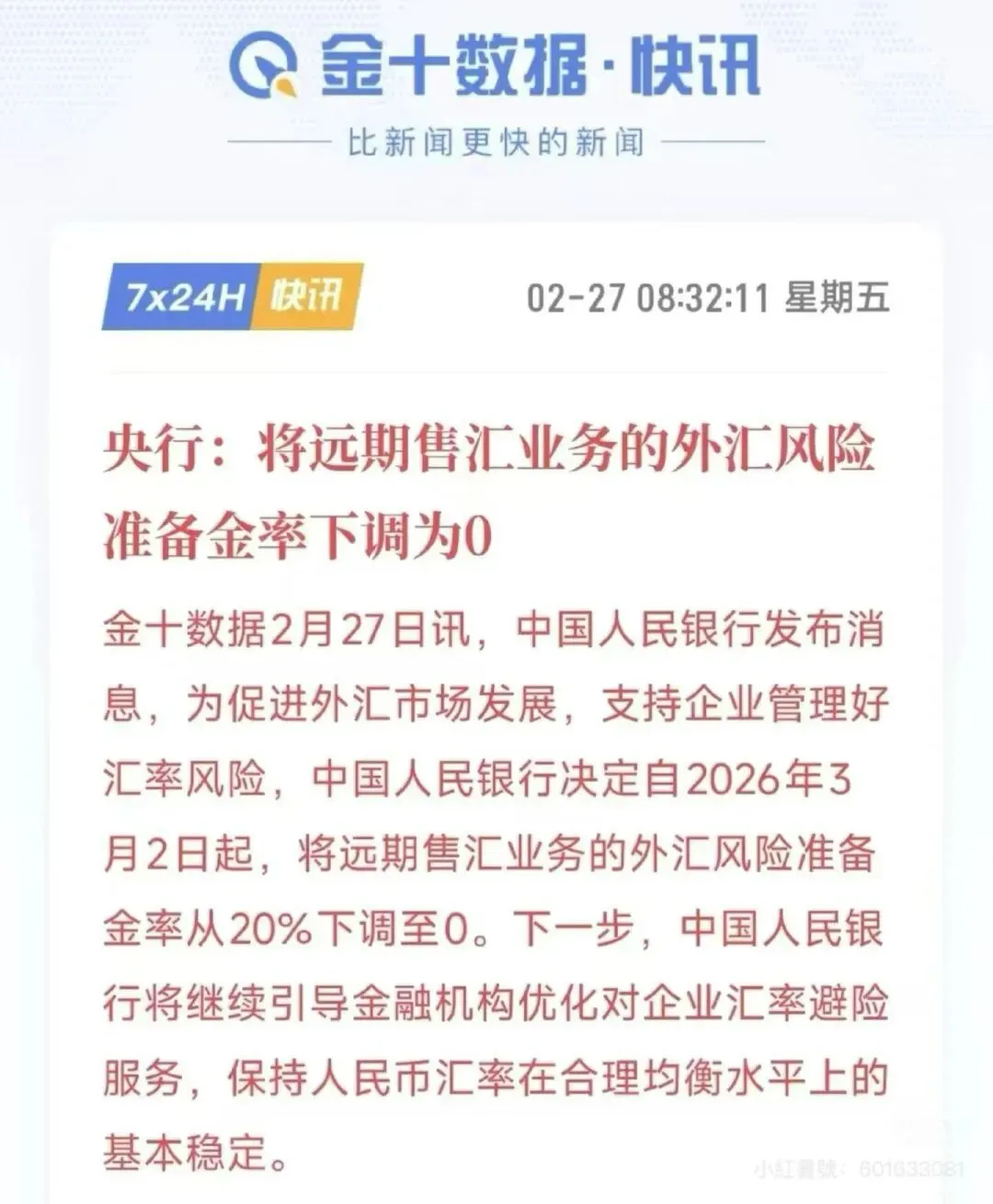

央行昨天甩出一张王牌:从2026年3月2日起,远期售汇业务的外汇风险准备金率从20%直接归零。这个消息在普通人眼里可能就是条财经快讯,但在资产配置的老手看来——这是在给单边升值预期泼冷水。

截止2026-02-28,在岸/离岸人民币兑美元:双双升破 6.86,创 2023年4月以来新高,年初至今累计升值超 1400点。

受全球地缘政治因素影响以及美联储降息影响、美关税/贸易政策影响,2026年人民币兑美元大方向温和缓慢升值,过程震荡,不会单边直线上涨。短期看6.8–7.0,全年看6.7–6.9。人民币升值,对于境内高净值客户来说,确实是配置境外资产的比较好的时机。

谈及境外资产配置,保险/房产/港股是无论如何都无法回避的产品。港股受全球经济及政治/地缘因素影响,又不设涨跌幅限制,波动很大,可以一日升天,也可以一日升仙,对大部分人来说,实在不是一个稳健的选择。

谈及境外资产配置,保险/房产/港股是无论如何都无法回避的产品。港股受全球经济及政治/地缘因素影响,又不设涨跌幅限制,波动很大,可以一日升天,也可以一日升仙,对大部分人来说,实在不是一个稳健的选择。

一边是保险的20年6%复利躺赚

一边是房产的6.7%现金回报但要当房东

这道选择题,到底如何选?

目前,香港保险行业内有两款业内比较认可且投资收益率比较确定的储蓄型分红产品,香港**传承计划、安*储蓄计划两款保险产品(免广告嫌疑,此处省略险种及保司名),其中*传承,堪称全能型选手,定位清晰:既要收益,又要灵活。

10年IRR(内部收益率):4.29% - 4.68%·

20年IRR:6.00% - 6.17%

值得一提的是:支持中途提取,不影响后续增值。这意味着你既可以把它当成长线养老钱,也可以在孩子上大学那几年拿出来交学费。

但,必须要强调一下,保险要回归到其保障的功能。保险的作用是保障,追求的是稳健,让我们和我们在乎的人,无论这个社会或者这个家庭发生什么样的事情,我们也都能维持住现有的生活质量。

如果将把保险视为投资,投资是要担风险的,所有会有时候高的惊人,有时候又低的可怕。 个人郑重建议:在家庭成员已经配置了足够应对未知风险的“医疗”/“重疾”/“意外”之后,可以根据家庭实际情况考虑一下储蓄型分红保险。 与之相媲美的另一种境外资产配置产品:香港房产,从长期持有角度来看,一套约300万左右的香港房产(首付三成,月租金目前可达15000/月港币,)在香港,这类型房产属于比较典型的“细价楼投资模型”,按当前实际行情来算笔细账:1、首付及印花税/律师费等:约100万(香港总价400万内房产的印花税等可忽略不计;律师费约1万港币)。

2、收入端:年租金18万(月租15000 × 12个月) = 18万港元

3、支出端:三项硬成本

(1)差饷+地租:香港这两项通常是租金的5%-8%,取中间值6.5%,一年约1.17万

(2)物业管理费:300万的房子,实用面积大概300-400呎(约30-40平米),管理费按5-6元/呎/月算,一年约2万港币

(3)合计持有成本:约3.2万/年。

净租金收益:18万 - 3.2万 = 14.8万港元

贷款端:杠杆的成本

· 贷款额:约200万港元

· 当前实际按揭利率:3.25% - 3.5%(以近期主流银行为准)

· 贷款30年(等额本息):每年还贷约9.2万港元。

三个收益率供参考:

表面回报率: 18万 ÷ 300万 =6.0%

扣除持有成本收益率: 14.8万 ÷ 300万= 4.9%

落袋现金回报率: (14.8万 - 9.2万) ÷ 90万首付= 6.2%

因为房产的杠杆效应,实际到手的现金回报率反而更高了——6.2%。

这意味着你,每年收的租金,不仅能覆盖全部月供及物业费/差晌地租/,还能盈余5W+港币。

(其中,视购买房产的新旧程度,出租房产需要承担房产的维修成本及局部装修成本,这个因素丰俭由人,难以言喻。)

(另外一个因素:出租房产,租赁双方均需承担月租金的一半作为中介服务佣金;房产出租的一个大忌“忌空”,合理的租金定位及良好的租赁关系可以有效缩减空置期,甚至可以“无缝衔接”。)

此外,香港楼市在经历了一段萧条期,2025年明显走出了“触底反弹,量价齐升”的行情,2026年,房价温和上涨的态势将会持续。

也需要警惕的是,因为供应量多寡不均及客户对不同区域的认可度不同,香港楼市很难走出“全面普涨,结构性暴涨”行情,房产选筹尤其重要!选筹不对也可能迎来“钝击”。

以上对比,保险产品和投资型房产,各有千秋,各有利弊。

在选择之前,有个问题得先问自己:你买这个资产,你的目的是什么?

如果未来打算让孩子去香港读书,或者自己有拿香港身份的规划,那对不起,香港房产的优先级天然碾压香港保险。对意欲拿香港身份的客户来说,香港“租购同权”体现在很多方面,例如中小学派位及插班;但买一套房,哪怕不住,只要符合条件,其实都是可以为身份规划加分的(站在入境处主任或任何人的角度,香港购置房产,在身份续签和申请永居时,天平还是会有所失衡的———这是不可言传只可理喻的共识)。保险做不到这一点,它只是一张合同。

如果追求“收益低点无所谓,但本金绝对不能蚀”的朋友们,在保障险种配置充分的前提下,可以重点关注分红型储蓄保险。

买房买的是今天的地板和明天的想象空间,买保险买的是未来的确定性和今晚的睡眠质量。

没有绝对正确的选择,只有最适合你的选择。

到底怎么选?欢迎添加微信聊—聊。

(注:文中数据基于公开信息和市场主流产品测算,不构成投资建议。香港保险和楼市均有风险,入市需谨慎。)