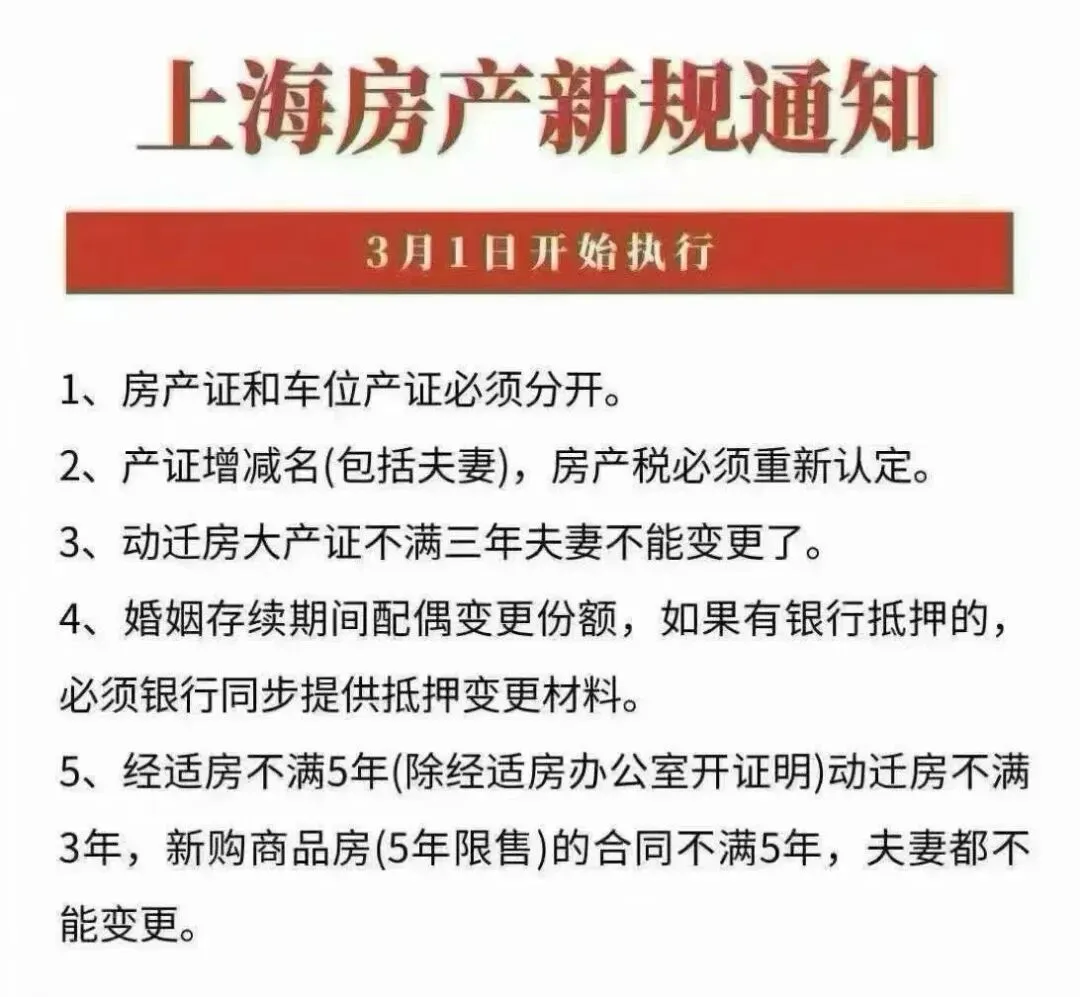

2026年3月1日起实施的上海房产新规涉及四大核心调整:车位与房产证必须分离办理、产证增减名需重新认定房产税、限售房夫妻更名受限以及抵押房产份额变更需银行审批。这些政策变化反映了上海房地产市场从"去泡沫"向"筑底企稳"的过渡期调控思路,旨在强化产权管理、规范交易流程、堵塞避税漏洞,同时通过精准施策满足不同群体的合理住房需求。

一、车位产证独立办理新规

**政策内容**:自2026年3月1日起,上海市实施车位与房产证分离登记政策,车位不再与住宅合并登记在一本产证上,需单独办理车位产权证书。

**实施背景**:上海此前已放开车位独立交易,但车位产权仍与住宅合并登记在一本产证内。2026年2月14日,上海市规划和自然资源局发布新版《上海市不动产登记技术规定》,明确车位需单独办理产证。

**执行细则**:

- 车位需单独申请产证,与住宅不再合并登记

- 购买车位时需携带车位购买合同、身份证明、房产证(证明车位与住宅关联性)等材料

- 车位产证办理周期与普通住宅产证一致,约7-15个工作日

- 已合并登记的车位产证,需先办理注销登记,再单独申请车位产证

**影响分析**:

1. **对开发商的影响**:车位销售定价更灵活,但需投入更多成本完成车位产证独立办理

2. **对购房者的影响**:

- **刚需家庭**:购买车位需额外支付契税(3%)、印花税(0.05%)等税费,增加购房成本

- **投资客**:车位可独立交易、抵押或转让,流动性提升,投资价值增加

- **二手房买卖**:车位可单独出售,不再与住宅绑定,提高房产交易灵活性

3. **对市场的影响**:车位价格可能分化,核心区域车位价值将进一步凸显,推动车位从"配套品"向"独立资产"转变

**操作建议**:

- 购买新房时,优先选择已取得独立车位产证的房源,避免后续分离办理的麻烦

- 已有合并产证的业主,若需出售车位,应先到不动产登记中心办理车位产证分离,再单独交易

- 购买车位时,需核实车位是否为产权车位(有独立产证),而非租赁车位或人防工程

- 办理车位产证时,需提供车位购买合同、身份证明、房产证及车位测绘报告等材料

二、房产税重新认定新规

**政策内容**:自2026年3月1日起,上海市实施产证增减名(包括夫妻间)需重新认定房产税政策,无论何种原因变更产权人,均需重新核算房产税。

**实施背景**:此前上海房产税试点中,夫妻间更名可享受简化流程或免税优惠。2026年1月1日起,上海调整房产税征收标准,明确房产税按年征收(0.4%或0.6%税率),且产证变更将触发重新认定。

**执行细则**:

- 产证增减名(包括夫妻间)必须重新申报房产税

- 重新认定以最新房产评估价为计税基础,不再沿用原购房价格

- 重新认定后,从税务机关重新认定之次月起调整纳税

- 多套房家庭或计划通过更名规避房产税的人群需提前评估税负影响

**影响分析**:

1. **对沪籍家庭的影响**:

- **首套房家庭**:若为唯一住房(不含未成年时与父母共有房产),可享受暂免征收个人住房房产税优惠

- **多套房家庭**:产证增减名将触发重新认定,可能导致房产税增加,尤其是单价超过分界线(94446元/平方米)的房产

- **改善型家庭**:置换后若仍为唯一住房,可暂免房产税,但需重新办理纳税认定

2. **对非沪籍家庭的影响**:

- 持有居住证满5年可全市范围内限购1套住房,但产证变更同样需重新认定房产税

- 外地家庭购房需满足社保/个税年限要求,产证变更可能影响家庭住房套数认定

3. **对市场交易的影响**:

- 堵塞了通过夫妻更名、赠与等方式降低或规避房产税的漏洞

- 增加了房产交易成本和复杂度,可能抑制短期交易活跃度

- 长期看有助于建立更加公平透明的房产税征收体系

**操作建议**:

- 夫妻间房产份额变更前,通过"上海税务"APP预估房产税变化,尤其是单价超过94446元/平方米的房产

- 准备材料包括:夫妻双方身份证、结婚证、房产证、变更协议、最新房产评估报告(若涉及税率调整)

- 对于多套房家庭,若需通过产证变更优化房产税负担,建议提前咨询税务专业机构

- 若房产已满5年且为普通住宅,可考虑通过买卖方式更名,享受免征增值税优惠(2026年3月1日起执行)

- 对于需重新认定房产税的家庭,可选择在年底集中办理,避免多次缴税的麻烦

三、限售房夫妻更名限制新规

**政策内容**:自2026年3月1日起,上海市实施限售房夫妻更名限制政策,具体包括:

- 动迁房大产证不满三年,夫妻不能变更

- 经适房不满五年(除经适房办公室开证明外),夫妻不能变更

- 新购商品房(5年限售)合同不满五年,夫妻都不能变更

- 有违建、查封的房产,夫妻不能变更

**实施背景**:此前上海动迁房限售期以"小产证满三年或者大产证与动迁协议均满三年"为认定标准。2026年新规进一步明确以开发商取得大产证时间为起算点,堵住利用小产证时间规避限售的漏洞。

**执行细则**:

- **动迁房限售期**:以开发商取得大产证时间为准,不满三年禁止夫妻变更

- **经适房限售期**:以购房合同签订时间为准,不满五年禁止夫妻变更

- **新房限售期**:以购房合同网签备案时间为准,不满五年禁止夫妻变更

- **查询方式**:通过"随申办"APP输入房屋地址可查询大产证登记日期,需精确到幢号及部位

**影响分析**:

1. **对动迁房市场的影响**:

- **开发商**:需加快大产证办理进度,否则影响业主交易

- **业主**:无法通过夫妻更名提前交易,需等待开发商大产证满三年

- **投资者**:动迁房交易流动性下降,但稀缺性可能提升,长期价值仍受区域发展影响

2. **对经适房市场的影响**:

- **限制条件**:经适房需满五年且经适房办公室开具证明方可交易或变更

- **对家庭的影响**:限制夫妻间财产调整灵活性,可能影响婚姻财产安排

3. **对新房市场的影响**:

- **开发商**:需加强资金监管,提高项目交付质量,以加快去化

- **购房者**:需更加谨慎选择新房,避免因限售期长影响资金流动性

- **市场结构**:刚需房源与核心区域优质资产将成为交易主力,市场分化加剧

**操作建议**:

- 购买动迁房时,通过"随申办"APP查询开发商大产证登记时间,确保满三年后再考虑交易

- 购买经适房时,了解经适房办公室开具证明的具体条件和流程,避免因政策理解偏差导致损失

- 购买新房时,确认购房合同网签备案时间,确保满五年后再考虑夫妻变更

- **例外情形处理**:继承、离婚析产、法院判决等非交易类变更可能不受限售期限制,建议提前咨询区不动产登记中心

- 交易前核查房屋是否存在违建、查封等限制,可通过"随申办"APP查询房产基本信息

四、抵押房产份额变更需银行审批新规

**政策内容**:自2026年3月1日起,上海市实施婚姻存续期间配偶变更份额需银行同步提供抵押变更材料政策,即房产有银行抵押的,夫妻变更产权份额时,必须由银行同步提供抵押变更材料。

**实施背景**:此前上海房产份额变更若存在银行抵押,通常需先还清贷款解除抵押后才能办理变更。2026年新规借鉴"带押过户"经验,允许在抵押状态下变更份额,但需银行配合提供变更材料。

**执行细则**:

- 银行需提供抵押变更书面证明、抵押变更协议等材料

- 办理流程:夫妻双方与银行共同申请→银行审核→提供抵押变更材料→不动产登记中心办理份额变更

- 办理时限:银行审核通常需5-10个工作日,登记中心办理需2个工作日,建议预留15-20天

- 材料清单:不动产登记申请书、身份证明、不动产权证书、抵押登记证明、银行同意变更函、抵押变更协议、夫妻财产份额调整协议等

**影响分析**:

1. **对银行的影响**:

- 增加抵押贷款管理成本,需建立更高效的抵押变更审批机制

- 提高对抵押物价值的动态监控能力,防范因份额变更带来的贷款风险

2. **对夫妻双方的影响**:

- **增加交易门槛**:需获得银行同意并更新抵押登记,若银行不同意或流程未完成,变更无法生效

- **延长办理周期**:需协调银行、登记中心等多方,时间成本显著增加

- **增加经济负担**:可能涉及抵押物重新评估费用、登记费(80元/件)等

3. **对市场交易的影响**:

- **规范交易流程**:提高交易透明度,降低因产权不清晰引发的纠纷风险

- **短期影响**:可能抑制婚内房产份额调整需求,降低二手房市场活跃度

- **长期影响**:推动婚内财产安排更加规范,减少未来离婚财产分割纠纷

**操作建议**:

- 提前与贷款银行沟通,了解抵押变更的具体要求和流程

- 准备完整的材料清单,包括夫妻双方身份证、结婚证、房产证、抵押登记证明等

- 预留充足时间,建议至少提前1个月启动变更流程

- 考虑通过公证方式明确夫妻财产份额,提高银行审批效率

- 若银行拒绝变更,可考虑其他方式如部分产权出售或继承安排

- 变更完成后,及时更新相关合同(如贷款合同)中的产权信息

五、政策综合解读与应对策略

**政策特点总结**:

1. **产权精细化管理**:车位独立产证、份额变更需重新认定房产税,体现对产权归属的严格管控

2. **防漏洞与防风险**:限售房夫妻变更限制、抵押变更需银行审批,堵住利用婚姻关系规避限售或税费的漏洞

3. **流程规范化**:所有变更均需多方材料(如银行、税务),推动交易透明化,但可能增加办理时间与复杂度

4. **精准施策**:针对不同人群(如沪籍、非沪籍、多子女家庭)实施差异化政策,兼顾市场稳定与合理需求释放

5. **数字赋能**:推动不动产登记、核税缴税、抵押贷款等全流程线上办理,提升政务服务效率

**不同人群应对策略**:

人群类型 主要影响 应对策略

**刚需购房者** 购房成本增加,需关注车位产证独立办理后的价格变化 优先考虑现房销售政策,实地考察后再付款;核实车位产证独立性;关注非沪籍社保年限缩短政策(外环内满1年)

**改善型家庭** 房产税重新认定可能增加税负,限售房夫妻变更受限 利用"认房不认贷"政策,置换改善;核实房产税重新认定规则;关注多子女家庭贷款额度上浮政策(最高可达324万元)

**投资客** 车位可独立交易提升流动性,但产证变更成本增加 关注车位市场价值分化趋势;评估产证变更触发房产税重新认定的影响;规避限售房交易限制

**有贷款的夫妻** 份额变更需银行审批,增加交易门槛 提前与银行沟通抵押变更要求;准备完整材料清单;预留充足办理时间(15-20天);考虑公证方式明确财产份额

**动迁房/经适房业主** 夫妻更名受限,交易灵活性下降 通过"随申办"查询大产证登记时间;了解经适房办公室开具证明的具体条件;考虑通过继承、离婚析产等非交易方式调整产权

**未来市场展望**:

1. **短期影响**:政策组合拳可能使二手房市场交易量小幅下降,尤其是婚内财产调整和产证变更需求

2. **中期影响**:推动房地产市场回归居住属性,减少投机炒作,促进市场平稳健康发展

3. **长期影响**:建立更加规范透明的房产交易和税务体系,为房地产税立法与改革试点积累经验

**建议与注意事项**:

- **政策咨询**:办理相关业务前,可拨打房地产交易行业服务热线"962269"或查询上海住房公积金官网

- **专业支持**:复杂房产交易建议咨询专业律师或房产顾问,避免因政策理解偏差导致损失

- **材料准备**:提前准备完整材料清单,减少补件次数和时间成本

- **时间节点**:注意各项政策的实施时间(如3月1日起执行),避免因时间误判导致办理失败

- **区域差异**:关注不同区域(如外环内外)的具体政策差异,尤其是限购政策和房产税认定标准

**结语**:2026年3月1日起实施的上海房产新规,标志着上海房地产市场调控进入"精准滴灌"新阶段。这些政策既强化了产权管理、堵塞了避税漏洞、规范了限售执行,又通过梯度限购、公积金贷款额度提升(首套房最高240万元,多子女家庭最高324万元)等措施,满足了不同群体的合理住房需求。对购房者而言,需更加理性地评估自身需求,充分了解政策细节,在专业人士指导下做出最优决策。

—— 恭迎品鉴 ——

VIP热线:191-8597-7747(微信同号)

长按识别二维码,进入贵宾预约通道