在家庭财富管理的宏大版图中,资产配置宛如领航的灯塔,指引着财富稳健增值的方向。而房产,作为家庭资产中分量极重的组成部分,其占比的合理与否,直接关乎家庭财富的抗风险能力、增值潜力以及生活的稳定性。从全球范围来看,不同国家和地区的家庭房产占比呈现出显著差异,这背后折射出经济发展水平、文化传统、金融市场成熟度等诸多因素的深刻影响。

在家庭财富管理的宏大版图中,资产配置宛如领航的灯塔,指引着财富稳健增值的方向。而房产,作为家庭资产中分量极重的组成部分,其占比的合理与否,直接关乎家庭财富的抗风险能力、增值潜力以及生活的稳定性。从全球范围来看,不同国家和地区的家庭房产占比呈现出显著差异,这背后折射出经济发展水平、文化传统、金融市场成熟度等诸多因素的深刻影响。

近年来,随着中国房地产市场从高速增长阶段转向平稳发展阶段,家庭资产配置的理念也在悄然发生转变。过去那种“重房产、轻金融”的单一配置模式逐渐暴露出弊端,如资产流动性不足、抗风险能力薄弱等问题日益凸显。因此,深入探讨资产配置中房产应占总资产的合理比例,对于优化家庭财富结构、实现资产的保值增值具有重要的现实意义。

本汇报将通过对国内外家庭资产配置数据的对比分析,结合不同人生阶段、财务状况以及市场环境等因素,系统阐述房产在资产配置中的合理区间,并提出动态调整的策略,为家庭财富管理提供科学的参考依据。

二、国内外家庭资产配置中房产占比现状分析

(一)国外家庭资产配置中房产占比情况

从全球视角来看,不同国家的家庭资产配置结构差异明显,房产占比也各有不同。美国作为全球金融市场最为成熟的国家之一,其家庭资产配置呈现出高度金融化的特征。数据显示,美国家庭总资产中,房地产占比仅为30%,而股票与基金占比高达32%,保险与养老金占比为21%,现金与存款占比为12% 。这种配置结构体现出美国家庭对资本市场的高度依赖,成熟的投资体系和丰富的金融产品为家庭资产的多元化配置提供了广阔空间,也反映出美国家庭较高的风险承受能力。

与美国形成鲜明对比的是,一些亚洲国家和地区的家庭资产配置则高度集中在房地产领域。例如,英国、澳大利亚、韩国的房地产占比约为57% - 65%,股权投资比例相对较低,仅为7% - 10% 。日本和中国台湾地区的金融资产比重相对较高,尤其是养老金与股票投资,台湾地区股权占比达20%,日本保险占比34% 。这种差异的形成,与各国的经济发展模式、文化传统以及房地产市场的发展历程密切相关。在一些亚洲国家,房地产不仅是居住的场所,更是家庭财富积累的重要载体,长期以来的房价上涨预期促使家庭将大量资金投入到房地产市场。

(二)中国家庭资产配置中房产占比现状

中国家庭的资产配置结构具有鲜明的特点,房地产在家庭总资产中占据主导地位。数据显示,中国家庭房地产占比高达55%,而股票与基金占比仅为11%,现金与存款占比为27% 。这种“房产主导”的配置模式,与中国过去几十年的城市化进程和房地产市场的快速发展密切相关。在城市化进程中,大量农村人口涌入城市,对住房的需求急剧增加,推动了房价的持续上涨。同时,房地产市场的投资属性逐渐凸显,许多家庭将房产作为一种重要的投资手段,期望通过房价上涨实现资产的增值。

然而,随着房地产市场进入平稳发展阶段,这种单一的资产配置模式的弊端也逐渐显现。一方面,房产占比过高导致家庭资产的流动性不足,当家庭面临突发情况需要资金时,难以迅速将房产变现,可能会陷入财务困境。另一方面,房地产市场的不确定性增加,房价上涨的空间逐渐收窄,过度依赖房产增值来实现家庭财富增长的模式难以为继。此外,金融资产比例低也限制了家庭资产的多元化配置,无法充分利用金融市场的机会实现资产的增值。

三、影响房产在资产配置中占比的关键因素

(一)人生阶段

不同的人生阶段,家庭的收入水平、支出需求以及风险承受能力都存在显著差异,因此房产在资产配置中的合理占比也应有所不同。

年轻上班族阶段年轻上班族通常处于事业的起步阶段,收入相对较低且不稳定,同时面临着结婚、生子等一系列生活支出。在这个阶段,购房更多是为了满足自住需求,由于资金有限,房产投资资产比例不宜过高。一般建议将房产投资控制在总资产的30% - 50%之间 。这样既能解决居住问题,又不会因过高的房产负债影响生活质量和其他投资机会。例如,一个刚参加工作不久的年轻人,月收入为5000元,扣除必要的生活支出后,每月可结余2000元。如果此时购买一套总价为100万元的房产,首付30万元,贷款70万元,按照等额本息还款方式,每月还款额约为4000元,这将大大超过其每月的结余,给生活带来巨大压力。因此,在这个阶段,年轻人应优先考虑积累资金,提升自身的职业能力,待收入稳定后再适当提高房产投资比例。

中年人群阶段中年人群事业相对稳定,收入较高且有一定的积蓄。此时,除了自住需求外,他们可能会考虑房产的投资属性,以实现资产的增值。在这个阶段,房产投资资产比例可以适当提高,可控制在50% - 70%之间 。不过,也要注意分散投资风险,避免过度集中在房产领域。例如,一个中年家庭,夫妻双方月收入共计2万元,有一定的积蓄,且没有其他高额负债。他们可以考虑购买一套房产用于投资,同时将部分资金投入到股票、基金等金融资产中,以实现资产的多元化配置。这样,即使房地产市场出现波动,也能通过其他资产的收益来弥补损失。

老年人群阶段老年人群更注重资产的安全性和流动性。房产虽然具有一定的保值功能,但变现相对较慢。因此,老年人群的房产投资资产比例应适当降低,建议控制在30% - 50%之间 ,以确保有足够的资金用于养老和应对突发情况。例如,老年人可以将部分房产出售,将所得资金用于购买国债、银行理财产品等低风险、高流动性的金融资产,同时保留一套自住房产用于居住。这样既能保证资产的安全性,又能在需要资金时迅速变现。

(二)财务状况

个人或家庭的财务状况是影响房产投资资产比例的重要因素。财务状况包括收入水平、储蓄率、负债情况等多个方面。

收入稳定且储蓄率高、无高额负债如果个人或家庭收入稳定且储蓄率高,同时没有其他高额负债,那么可以适当提高房产投资资产比例。例如,一个家庭月收入稳定在3万元,每月储蓄率达到50%,且没有信用卡欠款、车贷等高额负债。他们可以将房产投资比例提高到50% - 70%之间 ,利用房产的保值增值功能实现资产的快速积累。同时,由于收入稳定且储蓄率高,他们有足够的能力偿还房产贷款,不会因过高的负债影响生活质量。

收入不稳定且有较多债务反之,如果个人或家庭收入不稳定,且有较多的债务,如信用卡欠款、车贷等,那么应降低房产投资资产比例,避免因房产投资带来过大的财务压力。例如,一个家庭月收入波动较大,有时仅为1万元,同时还有信用卡欠款5万元、车贷每月还款3000元。在这种情况下,他们应将房产投资比例控制在30% - 40%之间 ,优先偿还债务,降低财务风险。待收入稳定、债务减少后,再适当提高房产投资比例。

(三)市场环境

市场环境是影响房产在资产配置中占比的重要外部因素。房地产市场的繁荣与低迷、宏观经济形势、政策调控等都会对房产的投资价值和风险产生影响。

房地产市场繁荣时期在房地产市场繁荣时期,房价可能会持续上涨,房产的投资价值较高,此时可以适当增加房产在资产配置中的占比。例如,在一些城市的房地产市场快速发展阶段,房价每年以两位数的速度上涨,许多家庭通过投资房产获得了可观的收益。在这种情况下,家庭可以将房产投资比例提高到50% - 70%之间 ,充分享受房地产市场上涨带来的红利。

房地产市场低迷时期相反,在房地产市场低迷时期,为了避免资产的缩水,可以适当降低房产的占比。例如,当房地产市场出现供过于求、房价下跌的情况时,房产的投资价值下降,此时家庭应减少房产投资,将更多的资金投入到其他资产领域,如股票、基金、债券等,以实现资产的多元化配置,降低投资风险。

宏观经济形势和政策调控宏观经济形势和政策调控也会对房地产市场产生重要影响。当宏观经济形势向好,经济增长速度较快时,房地产市场通常也会呈现出繁荣的景象;而当宏观经济形势不佳,经济增长放缓时,房地产市场可能会面临调整。此外,政府的房地产调控政策,如限购、限贷、税收政策等,也会直接影响房地产市场的供求关系和房价走势。因此,家庭在进行资产配置时,应密切关注宏观经济形势和政策调控的变化,及时调整房产投资比例。

四、资产配置中房产占比的合理区间探讨

(一)基于人生阶段和财务状况的合理区间综合分析

综合考虑人生阶段和财务状况等因素,我们可以得出不同情况下房产在资产配置中的合理区间。以下是一个参考表格:

人生阶段 | 财务状况 | 房产投资资产比例建议 |

|---|

年轻上班族 | 收入稳定、储蓄率高、无高额负债 | 40% - 50% |

年轻上班族 | 收入不稳定、有较多债务 | 30% - 40% |

中年人群 | 收入高、积蓄多、无高额负债 | 60% - 70% |

中年人群 | 收入一般、有一定债务 | 50% - 60% |

老年人群 | 收入稳定、储蓄率高、无高额负债 | 40% - 50% |

老年人群 | 收入不稳定、有较多债务 | 30% - 40% |

需要注意的是,这只是一个参考区间,具体的房产投资比例还应根据个人或家庭的实际情况进行调整。例如,对于一些有特殊需求的家庭,如子女教育、养老规划等,可能需要适当调整房产投资比例,以满足特定的财务目标。

(二)结合市场环境的动态调整

除了人生阶段和财务状况外,市场环境也是影响房产投资比例的重要因素。在不同的市场环境下,房产的投资价值和风险也会发生变化,因此需要对房产投资比例进行动态调整。

房地产市场繁荣期在房地产市场繁荣时期,房价上涨预期较强,房产的投资价值较高。此时,家庭可以适当提高房产投资比例,但也要注意控制风险,避免过度投资。例如,在房地产市场繁荣期,一个中年家庭,收入高、积蓄多、无高额负债,可以将房产投资比例提高到60% - 70% ,同时将部分资金投入到股票、基金等金融资产中,以实现资产的多元化配置。这样,既能充分享受房地产市场上涨带来的收益,又能通过金融资产的投资分散风险。

房地产市场平稳期在房地产市场平稳时期,房价波动较小,房产的投资价值相对稳定。此时,家庭可以保持房产投资比例在合理区间内,同时注重资产的多元化配置。例如,一个年轻上班族家庭,收入稳定、储蓄率高、无高额负债,可以将房产投资比例控制在40% - 50% ,将剩余资金分别投入到股票、基金、债券等金融资产中,以实现资产的保值增值。

房地产市场低迷期在房地产市场低迷时期,房价下跌风险较大,房产的投资价值下降。此时,家庭应适当降低房产投资比例,增加流动性较强的金融资产的配置。例如,一个老年家庭,收入不稳定、有较多债务,可以将房产投资比例降低到30% - 40% ,将部分房产出售,所得资金用于购买国债、银行理财产品等低风险、高流动性的金融资产,以保证资产的安全性和流动性。

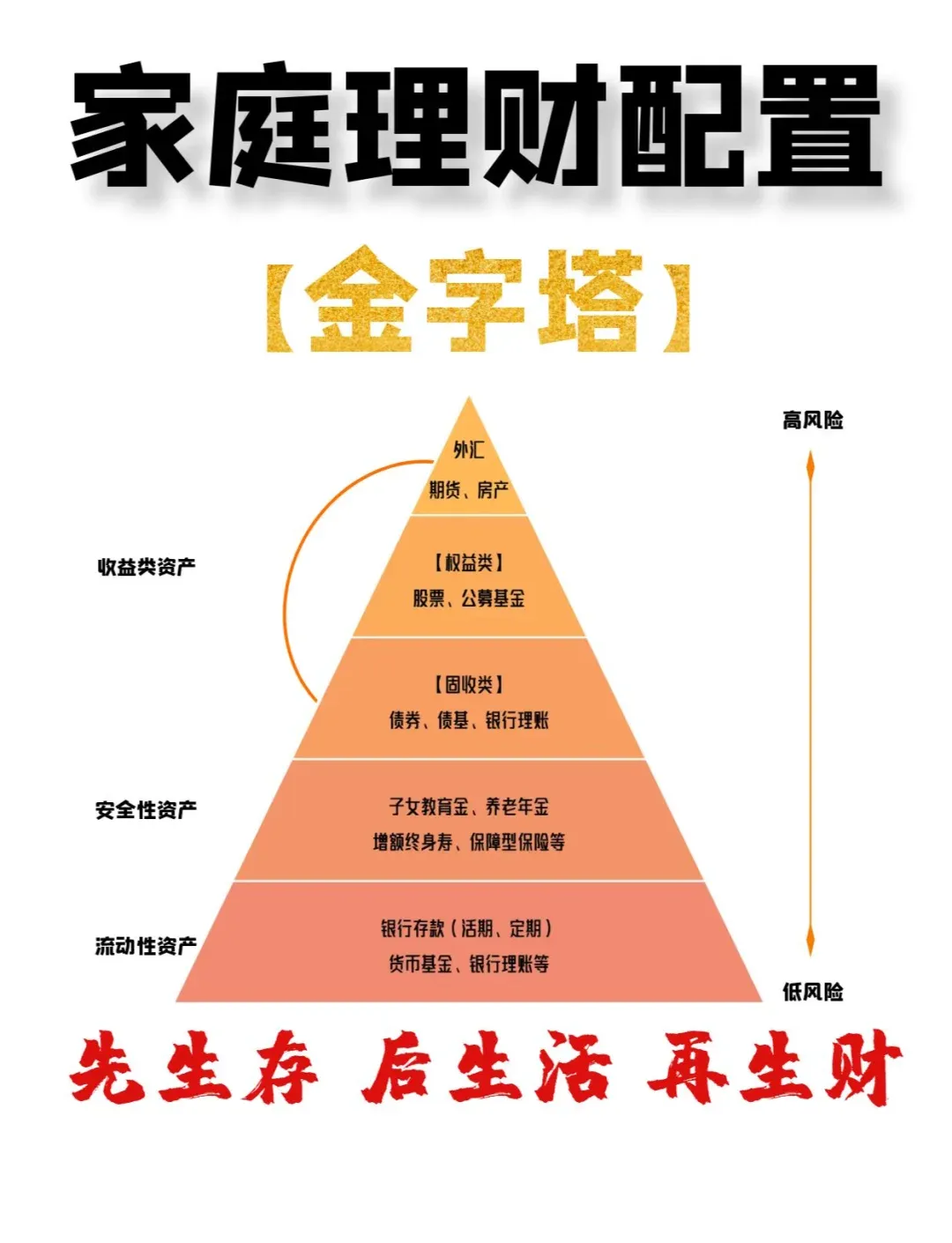

五、房产与其他资产的配置策略

(一)房产与金融资产的配置

股票和基金股票和基金是金融市场中常见的投资工具,具有较高的收益潜力,但同时也伴随着较高的风险。在资产配置中,股票和基金可以与房产形成互补关系。对于风险承受能力较高的家庭,可以适当增加股票和基金的投资比例,以追求更高的资产增值收益。例如,一个中年家庭,收入稳定、风险承受能力较强,可以将总资产的20% - 30%投入到股票和基金市场,通过长期投资分享资本市场的成长红利。而对于风险承受能力较低的家庭,则应降低股票和基金的投资比例,重点关注稳健型的基金产品,如指数基金、债券基金等。

债券债券是一种固定收益证券,具有风险较低、收益稳定的特点。在资产配置中,债券可以起到平衡风险、稳定收益的作用。对于追求资产稳定性的家庭,可以将总资产的10% - 20%配置到债券市场,如国债、企业债等。国债由国家信用背书,风险极低,收益稳定;企业债虽然风险相对较高,但收益也相应较高。通过合理配置债券资产,可以降低整个资产组合的波动风险,提高资产的抗风险能力。

现金和存款现金和存款是家庭资产中流动性最强的部分,主要用于应对日常支出和突发情况。在资产配置中,应保留一定比例的现金和存款作为应急储备金,一般建议保留家庭3 - 6个月的日常开支。应急储备金可以存放在银行活期账户或货币基金中,既能保证资金的流动性,又能获得一定的收益。例如,一个家庭每月的日常开支为5000元,那么应保留15000 - 30000元的现金和存款作为应急储备金。

(二)房产与实物资产的配置

除了金融资产外,实物资产也是家庭资产配置的重要组成部分。常见的实物资产包括黄金、艺术品、收藏品等。

黄金黄金具有保值避险的功能,在经济不稳定、通货膨胀加剧时期,黄金的价格通常会上涨。因此,在资产配置中,可以适当配置一定比例的黄金,以对冲通货膨胀和市场风险。一般建议将总资产的5% - 10%配置到黄金市场,如购买实物黄金、黄金ETF等。

艺术品和收藏品艺术品和收藏品具有独特的价值和文化内涵,其价格往往随着时间的推移而不断升值。对于有一定艺术鉴赏能力和投资经验的家庭,可以将总资产的5% - 10%配置到艺术品和收藏品市场。但需要注意的是,艺术品和收藏品市场的专业性较强,投资风险较高,需要投资者具备丰富的知识和经验。

六、资产配置中房产占比的动态调整策略

(一)定期评估资产配置状况

家庭应定期对资产配置状况进行评估,一般建议每年进行一次全面评估。评估的内容包括房产、金融资产、实物资产等各类资产的占比、收益情况以及风险状况等。通过评估,及时发现资产配置中存在的问题,如房产占比过高或过低、资产组合的风险与收益不匹配等,并采取相应的调整措施。

例如,经过评估发现,家庭房产占比过高,达到了70%,而金融资产占比仅为20%,资产流动性严重不足。此时,家庭可以考虑出售部分房产,将所得资金投入到金融市场,如购买股票、基金、债券等,以优化资产配置结构,提高资产的流动性和抗风险能力。

(二)根据人生阶段和财务状况变化调整

随着人生阶段的推进和财务状况的变化,家庭的资产配置需求也会发生变化。因此,应根据人生阶段和财务状况的变化及时调整房产投资比例。

人生阶段变化当家庭从年轻上班族阶段步入中年人群阶段时,收入水平和储蓄能力通常会有所提高,风险承受能力也会增强。此时,可以适当提高房产投资比例,同时增加金融资产的配置,以实现资产的多元化增值。例如,一个年轻上班族家庭在结婚生子后,随着收入的增加和积蓄的积累,可以考虑购买一套更大的房产用于改善居住条件,同时将部分资金投入到股票、基金等金融资产中。

当家庭进入老年人群阶段时,风险承受能力下降,更注重资产的安全性和流动性。此时,应适当降低房产投资比例,增加现金和存款、债券等低风险资产的配置,以保证养老生活的品质和资金的流动性。例如,一对退休老人可以将多余的房产出售,所得资金用于购买国债、银行理财产品等,同时保留一套自住房产用于居住。

财务状况变化如果家庭的财务状况发生变化,如收入大幅增加、意外获得一笔遗产等,可以适当提高房产投资比例,扩大资产规模。反之,如果家庭遭遇失业、疾病等意外情况,收入减少或支出增加,则应降低房产投资比例,增加流动性资产的配置,以应对财务危机。

(三)关注市场环境变化及时调整

市场环境是不断变化的,房地产市场、金融市场等都会受到宏观经济形势、政策调控等因素的影响。因此,家庭应密切关注市场环境的变化,及时调整房产投资比例。

房地产市场政策变化政府的房地产调控政策对房地产市场的走向具有重要影响。当政府出台鼓励房地产市场发展的政策时,如降低首付比例、下调贷款利率等,房地产市场通常会呈现出繁荣的景象,此时可以适当提高房产投资比例。反之,当政府出台抑制房地产市场过热的政策时,如限购、限贷、提高贷款利率等,房地产市场可能会面临调整,此时应适当降低房产投资比例。

宏观经济形势变化宏观经济形势的变化也会对房地产市场和金融市场产生影响。当宏观经济形势向好,经济增长速度较快时,房地产市场和金融市场通常都会表现良好,此时可以保持房产投资比例在合理区间内,同时适当增加金融资产的配置。当宏观经济形势不佳,经济增长放缓时,房地产市场和金融市场可能会面临风险,此时应降低房产投资比例,增加流动性资产的配置,以规避风险。

七、案例分析

(一)案例一:年轻上班族家庭资产配置

张先生和李女士是一对年轻的上班族夫妇,两人年龄均为28岁,结婚两年,尚未生育子女。张先生在一家互联网公司担任程序员,月收入为15000元;李女士在一家事业单位工作,月收入为8000元。家庭每月的生活开支为8000元,每月可结余15000元。目前,家庭总资产为50万元,其中现金和存款为20万元,股票和基金为10万元,房产为0元。

根据年轻上班族家庭的资产配置原则,结合他们的财务状况,建议将房产投资比例控制在40% - 50%之间 。考虑到他们尚未生育子女,未来几年可能会面临购房、育儿等一系列支出,因此可以适当提高房产投资比例。具体配置方案如下:

房产投资:购买一套总价为150万元的房产,首付45万元,贷款105万元,贷款期限为30年,按照等额本息还款方式,每月还款额约为5500元。这样,房产投资占家庭总资产的比例为30%(45万元 / 150万元),加上贷款后,房产占家庭总资产(总资产 + 贷款 = 50万元 + 105万元 = 155万元)的比例约为97%,这显然不符合合理配置原则。因此,他们可以先筹集部分资金,如向父母借款或动用部分股票和基金资金,将首付比例提高到60万元,贷款90万元,每月还款额约为4700元。此时,房产投资占家庭总资产的比例为40%(60万元 / 150万元),加上贷款后,房产占家庭总资产(50万元 + 90万元 = 140万元)的比例约为107%,仍然偏高。因此,他们可以考虑推迟购房计划,继续积累资金,待家庭总资产达到80万元时,再购买一套总价为150万元的房产,首付60万元,贷款90万元,此时房产投资占家庭总资产的比例为75%(60万元 / 80万元),加上贷款后,房产占家庭总资产(80万元 + 90万元 = 170万元)的比例约为88%,仍然高于合理区间。因此,他们可以适当降低购房预算,购买一套总价为120万元的房产,首付48万元,贷款72万元,每月还款额约为3800元。此时,房产投资占家庭总资产的比例为60%(48万元 / 80万元),加上贷款后,房产占家庭总资产(80万元 + 72万元 = 152万元)的比例约为79%,仍然偏高。经过多次调整,最终确定的方案为:购买一套总价为100万元的房产,首付40万元,贷款60万元,每月还款额约为3100元。此时,房产投资占家庭总资产的比例为50%(40万元 / 80万元),加上贷款后,房产占家庭总资产(80万元 + 60万元 = 140万元)的比例约为71%,基本符合年轻上班族家庭的合理配置区间。

金融资产配置:将剩余的40万元资金(80万元 - 40万元)分别投入到股票、基金、债券等金融资产中。其中,股票投资10万元,基金投资15万元,债券投资10万元,现金和存款5万元。这样的配置既可以追求较高的收益,又能保证资产的流动性和稳定性。

(二)案例二:中年人群家庭资产配置

王先生和刘女士是一对中年夫妇,两人年龄均为45岁,育有一子,正在读高中。王先生是一家企业的高管,年薪为80万元;刘女士是一名医生,年薪为30万元。家庭每月的生活开支为15000元,每年可结余85万元。目前,家庭总资产为500万元,其中现金和存款为50万元,股票和基金为100万元,房产为300万元(两套房产,一套自住,一套投资),债券为50万元。

根据中年人群家庭的资产配置原则,结合他们的财务状况,建议将房产投资比例控制在50% - 70%之间 。考虑到他们的儿子即将面临高考和大学学费支出,未来几年的开支将会增加,因此可以适当降低房产投资比例,增加流动性较强的金融资产的配置。具体配置方案如下:

房产投资调整:出售一套投资性房产,售价为200万元。这样,家庭总资产变为500万元 + 200万元 - 300万元 = 400万元(原房产价值300万元,出售一套后剩余一套自住房产价值100万元),房产投资占家庭总资产的比例为25%(100万元 / 400万元),低于合理区间。因此,可以将出售房产所得的200万元中的100万元用于购买一套小户型房产用于投资,总价为150万元,首付100万元,贷款50万元,贷款期限为20年,每月还款额约为3200元。此时,房产投资占家庭总资产的比例为62.5%((100万元 + 150万元) / 400万元),加上贷款后,房产占家庭总资产(400万元 + 50万元 = 450万元)的比例约为55.6%,基本符合中年人群家庭的合理配置区间。

金融资产配置优化:将出售房产所得的剩余100万元和原有金融资产进行重新配置。其中,股票投资增加到150万元,基金投资增加到100万元,债券投资保持50万元,现金和存款增加到100万元。这样的配置既可以保证资产的增值潜力,又能应对未来儿子的教育支出和家庭的其他突发情况。

(三)案例三:老年人群家庭资产配置

赵先生和孙女士是一对退休老人,两人年龄均为65岁,有退休金和一定的积蓄。赵先生每月退休金为6000元,孙女士每月退休金为4000元。家庭每月的生活开支为5000元,每月可结余5000元。目前,家庭总资产为300万元,其中现金和存款为50万元,股票和基金为30万元,房产为200万元(一套自住房产,价值200万元),债券为20万元。

根据老年人群家庭的资产配置原则,结合他们的财务状况,建议将房产投资比例控制在30% - 50%之间 。考虑到他们年龄较大,风险承受能力较低,更注重资产的安全性和流动性,因此可以适当降低房产投资比例,增加现金和存款、债券等低风险资产的配置。具体配置方案如下:

房产投资调整:将自住房产出售,售价为200万元,然后购买一套小户型公寓用于居住,总价为100万元,全款支付。这样,房产投资占家庭总资产的比例为33.3%(100万元 / 300万元),符合老年人群家庭的合理配置区间。出售房产所得的剩余100万元用于补充现金和存款、债券等低风险资产。

金融资产配置优化:将现金和存款增加到100万元,债券投资增加到70万元,股票和基金投资保持30万元。这样的配置既可以保证资产的安全性和流动性,又能获得一定的收益,满足养老生活的需求。

八、结论与建议

(一)结论

综上所述,资产配置中房产应占总资产的合理比例并非一成不变,而是受到人生阶段、财务状况、市场环境等多种因素的综合影响。从国内外家庭资产配置的现状来看,中国家庭的房产占比普遍偏高,这种单一的配置模式在当前市场环境下存在一定的风险。因此,优化家庭资产配置结构,降低房产占比,增加金融资产和其他资产的配置,是实现家庭财富保值增值的必然趋势。

在不同的人生阶段,房产投资比例应有所不同。年轻上班族家庭应优先满足自住需求,控制房产投资比例在30% - 50%之间;中年人群家庭可以适当提高房产投资比例,控制在50% - 70%之间,但要注意分散投资风险;老年人群家庭应降低房产投资比例,控制在30% - 50%之间,注重资产的安全性和流动性。同时,家庭的财务状况和市场环境也会影响房产投资比例,应根据实际情况进行动态调整。

(二)建议

树立多元化资产配置理念家庭应摒弃“重房产、轻金融”的传统观念,树立多元化资产配置的理念。在配置房产的同时,积极参与金融市场投资,如股票、基金、债券等,以实现资产的多元化增值。同时,也可以适当配置一些实物资产,如黄金、艺术品等,进一步分散投资风险。

根据人生阶段和财务状况合理配置家庭应根据自身的人生阶段和财务状况,制定个性化的资产配置方案。在年轻阶段,注重积累资金和提升自身能力,适当控制房产投资比例;在中年阶段,合理平衡房产投资和金融资产投资,实现资产的快速增值;在老年阶段,降低风险资产的配置,注重资产的安全性和流动性。

关注市场环境变化及时调整家庭应密切关注房地产市场、金融市场等市场环境的变化,及时调整资产配置比例。当房地产市场繁荣时,可以适当提高房产投资比例;当市场低迷时,应降低房产投资比例,增加流动性资产的配置。同时,要关注宏观经济形势和政策调控的变化,提前做好应对准备。

寻求专业的财富管理服务对于缺乏专业投资知识和经验的家庭,可以寻求专业的财富管理机构或理财师的帮助。专业人士可以根据家庭的实际情况,制定科学合理的资产配置方案,并提供实时的市场分析和投资建议,帮助家庭实现财富的保值增值。

总之,资产配置是一项系统性的工程,需要综合考虑多种因素。通过合理配置房产与其他资产的比例,并根据实际情况进行动态调整,家庭可以有效地降低投资风险,实现资产的保值增值,为美好生活奠定坚实的财务基础。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?