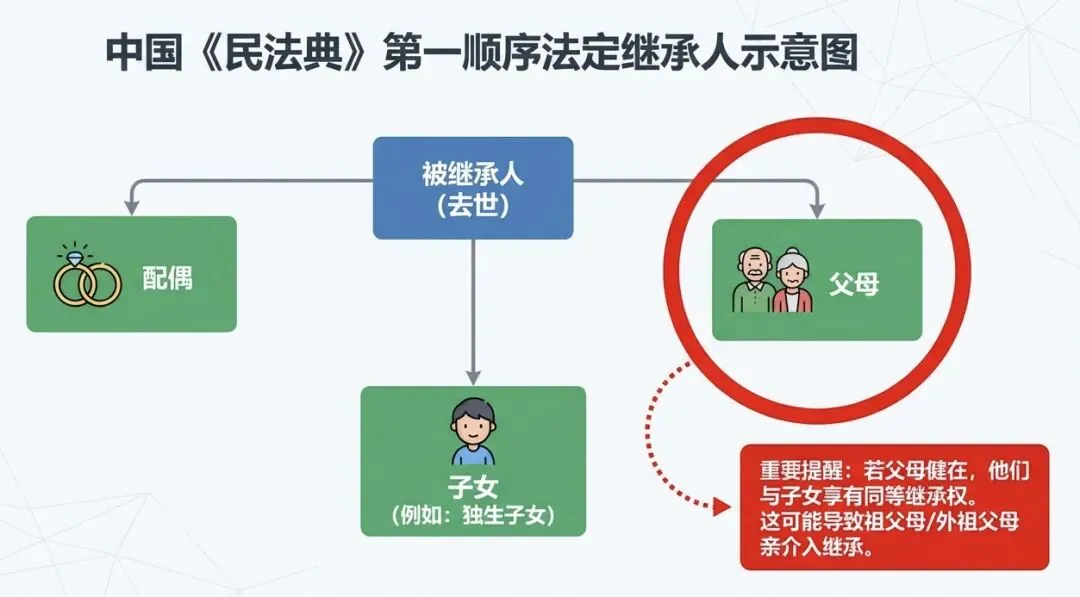

上周,一位客户张姐约我喝茶,愁眉苦脸地给我看了一份文件。她父亲去年去世,母亲健在,她是独生女。本以为父亲的房产自然归她,结果去不动产登记中心一问,工作人员递给她一张单子:“您需要所有继承人到场签字。”张姐懵了:“我爸妈就我一个孩子,还有谁?”工作人员说:“您爷爷、奶奶、外公、外婆还在吗?如果在,他们也是第一顺序继承人。”张姐更懵了:“我爷爷20年前就去世了,奶奶去年刚走,这跟我有什么关系?”工作人员解释:“您父亲去世时,您奶奶还在世,所以她有继承权。现在奶奶也走了,她继承的那份,要由她的子女——也就是您的姑姑和叔叔——转继承。”张姐听完,当场愣住了。一、一个扎心的真相:独生子女 ≠ 唯一继承人1.1 法律怎么说?根据《民法典》第一千一百二十七条,遗产继承的第一顺序包括:配偶、子女、父母。很多人以为“子女”就是独生子女,但法律里,“父母”同样是第一顺序继承人。这意味着:当父母一方去世时,如果爷爷奶奶或外公外婆还健在,他们与独生子女享有同等的继承权。

1.2 一个真实的案例刘女士是独生女,父母因意外双双去世时,奶奶仍在世。父母名下的房产本以为会全归刘女士,却被告知需按法定继承分割:- 房产由刘女士、奶奶各继承1/2- 两年后奶奶去世,其继承的1/2房产由刘女士和三个姑姑共同继承- 最终刘女士仅能拿到房产的2/3份额,剩余1/3被姑姑们分走这就是继承法里最容易被忽视的陷阱:转继承。

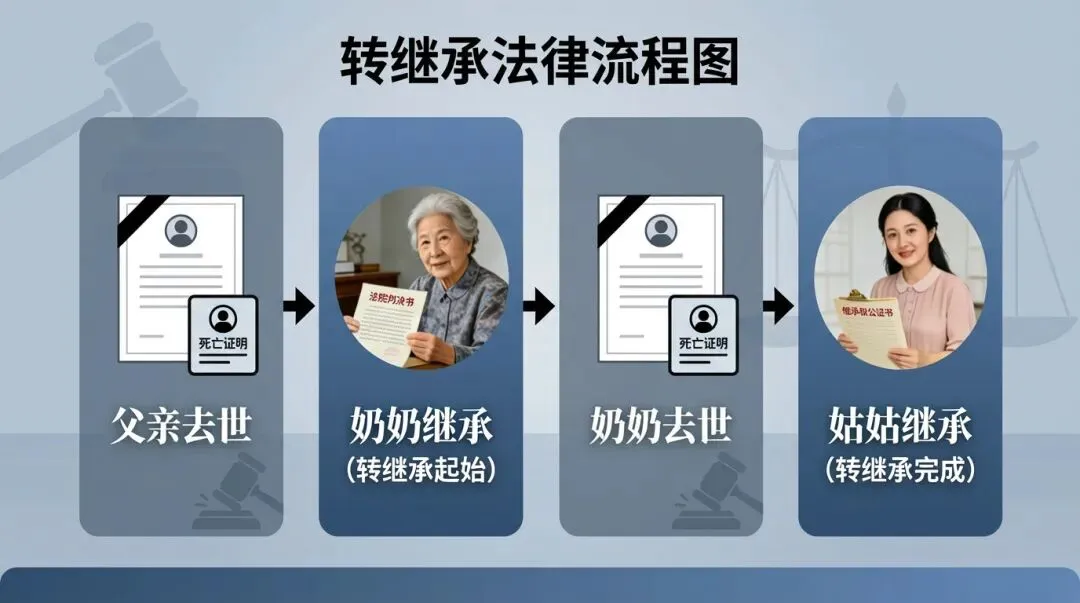

什么是转继承?继承开始后,继承人在遗产分割前死亡的,其应继承的份额转由其继承人继承。简单说:如果父亲去世时奶奶还在,奶奶继承了部分房产;奶奶后来去世,她继承的那份就成了奶奶的遗产,由她的子女(姑姑、叔叔)继承。

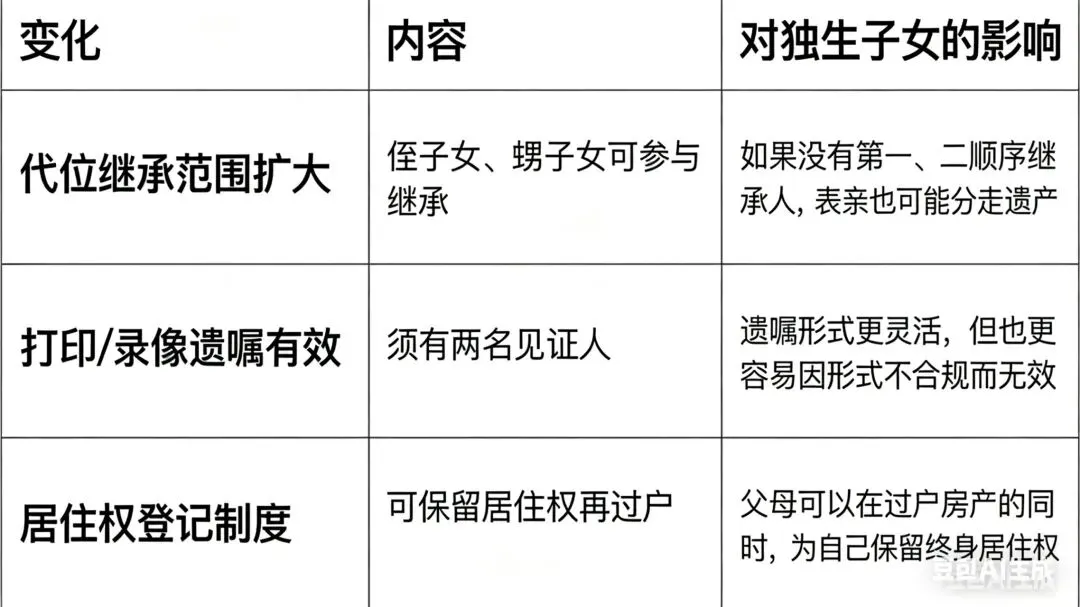

二、2026年,继承规则有什么变化?2.1 新规对继承的影响2026年,《民法典》继承编司法解释深入实施,有几个变化值得关注:

2.2 一个被忽视的细节:税费问题

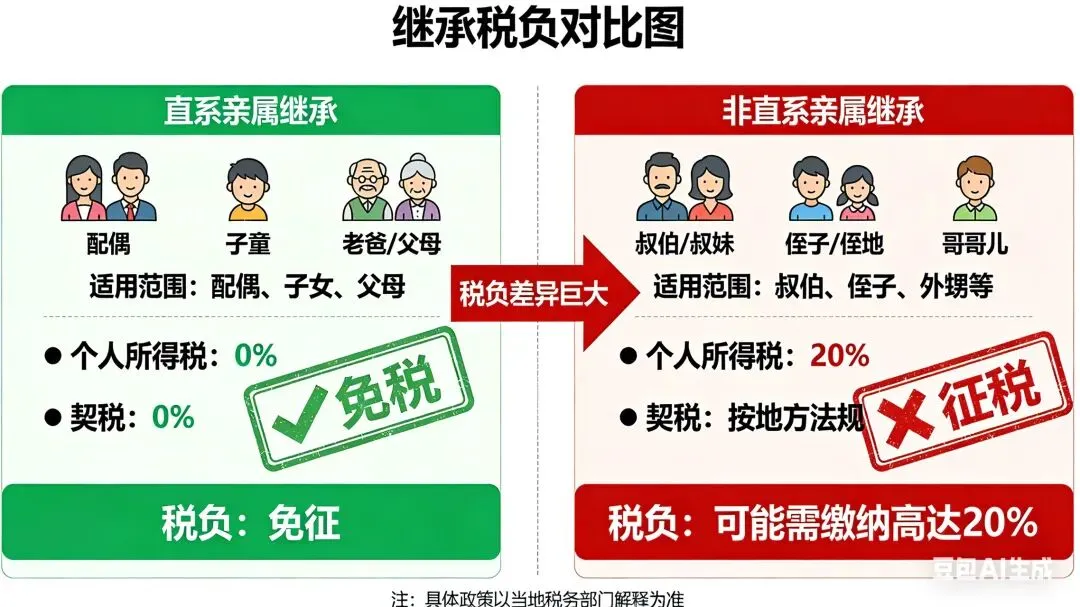

很多人以为继承房产不用交税,这不完全对。直系亲属继承(配偶、子女、父母):免征个人所得税和契税非直系亲属继承(叔伯、侄子、外甥):可能需要缴纳20%的个人所得税这意味着:如果房产被姑姑、叔叔分走一部分,他们要交的税可能高达20%。

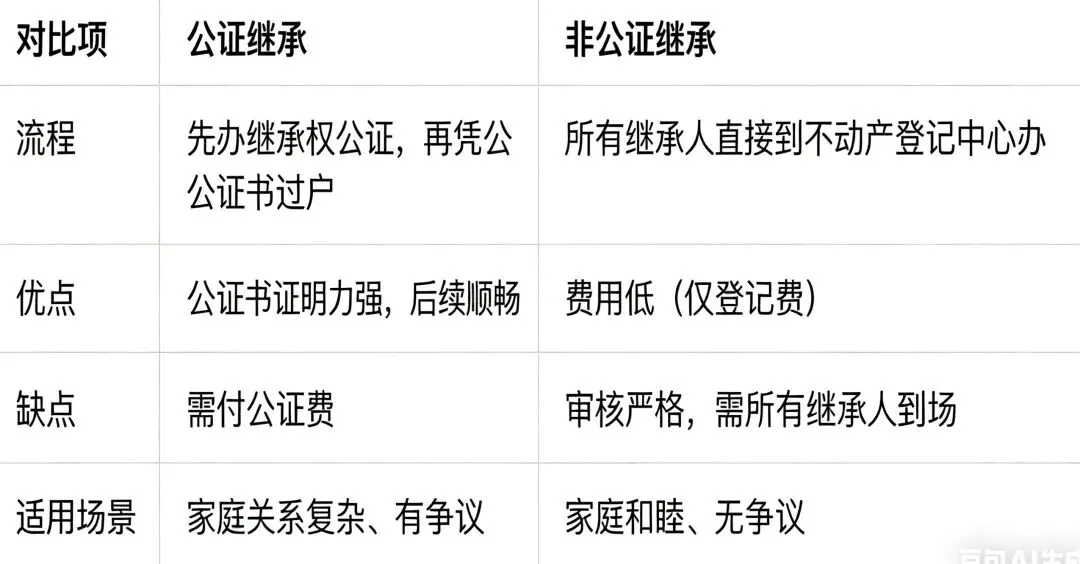

三、继承过户的两条路3.1 公证继承 vs 非公证继承目前,办理房产继承过户主要有两种方式:

公证费怎么算?受益额20万元以下部分按1.2%收取,超出部分按1%收取3.2 需要的材料清单根据《不动产登记暂行条例实施细则》第十四条,办理继承登记需提交:- 被继承人死亡证明- 遗嘱或者全部法定继承人关于不动产分配的协议- 亲属关系证明(户口簿、独生子女证等)- 所有继承人的身份证明难点在哪里?如果长辈去世多年,死亡证明可能难开;如果家庭成员分散各地,凑齐所有人到场更难。

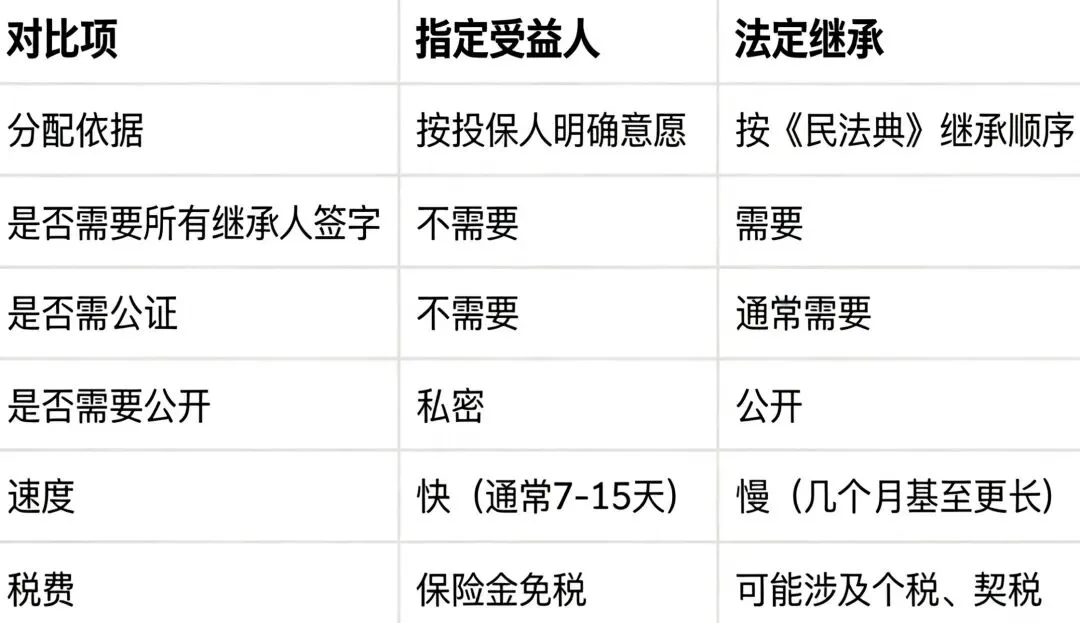

四、为什么独生子女更难? 4.1 三个“想不到”第一个想不到:爷爷奶奶也是继承人父母去世时,如果祖父母还健在,他们有权继承。很多人没意识到这一点。第二个想不到:祖父母去世后,份额会转继承这是最容易被忽视的“坑”。祖父母继承的份额,会转给他们的其他子女——也就是你的叔伯姑姑。第三个想不到:继承的财产可能变成夫妻共同财产根据《民法典》第一千零六十二条,继承所得的财产,如果父母没有在遗嘱中明确“仅由子女个人继承”,就属于夫妻共同财产。一旦离婚,这部分财产要和配偶平分。4.2 一个让人唏嘘的数据北京朝阳法院曾审理一起案件:独生女小张因父母未立遗嘱,继承房产时被要求与姑姑分割份额。法院怎么判的?父亲去世时爷爷在世,爷爷后来去世,爷爷继承的份额由他的子女(姑姑)继承。最终小张只拿到房产的2/3。五、保险:绕过继承程序的“秘密通道”讲到这里,你可能要问:有没有办法避开这些复杂的继承程序?答案是:有。人寿保险,是唯一可以绕过继承程序的财富传承工具。5.1 指定受益人 vs 法定继承

为什么保险能绕过继承程序?因为保险金直接给付给指定的受益人,不进入遗产,不参与继承程序,不用办继承权公证,不用所有继承人签字。

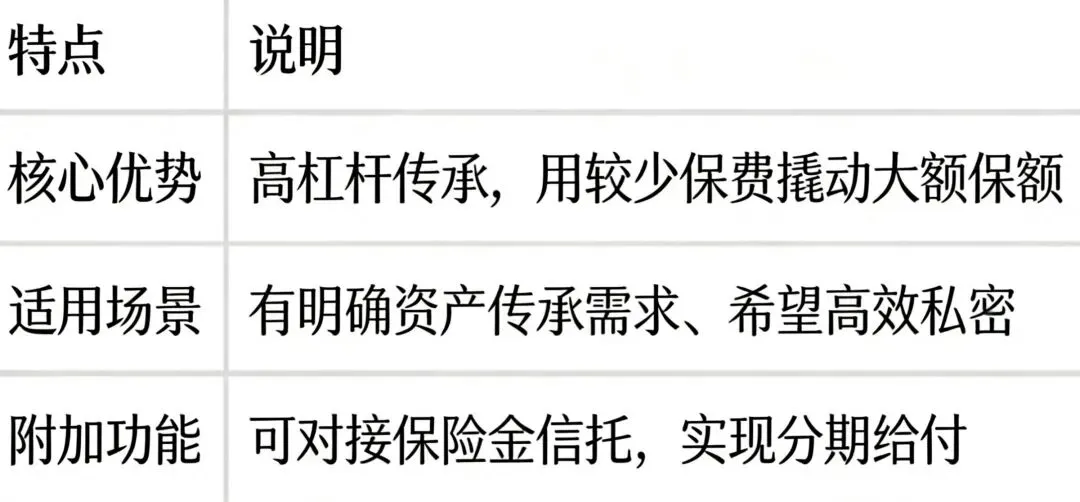

5.2 保单架构的“三权分立”一张保单涉及三个角色:- 投保人:出钱的人,掌控保单现金价值- 被保人:生存或死亡的依据- 受益人:领取身故保险金的人通过合理设计,可以实现:定向传承:指定谁领钱,就由谁领,无需他人同意私密传承:不需要公开,不用开家庭会议税务优化:保险金通常免征个人所得税工具一:定额终身寿险

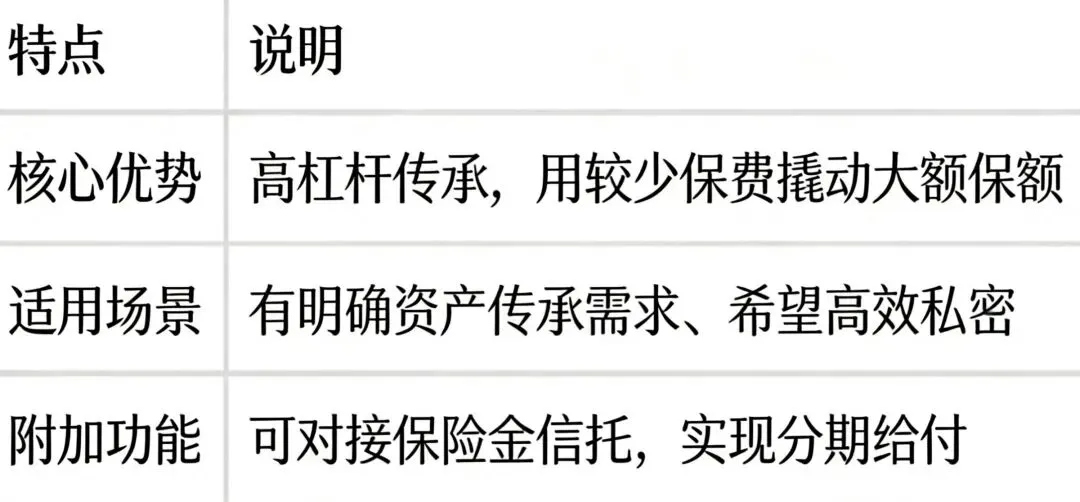

工具二:增额终身寿险

5.4 保险金信托:更高级的传承工具对于高净值家庭,还可以考虑保险金信托——将保险金装入信托,实现:- 分期给付:防止子女挥霍- 条件给付:考上大学给一笔、结婚给一笔- 隔离风险:保险金不属于遗产,不被用于偿债相比直接设立家族信托,保险金信托的门槛更低、成本更小。六、给不同家庭的传承建议6.1 父母健在的家庭:提前规划- 立遗嘱:明确所有财产由子女个人继承,排除配偶共有权- 指定保险受益人:确保身故保险金直接给到想给的人- 考虑生前赠与:可在生前将部分资产过户给子女(需注意税费)6.2 祖父母健在的家庭:特别关注如果父母一方去世时,祖父母还在世,遗产就会被“分流”。建议:- 尽快办理继承手续,避免后续转继承- 如果可能,与叔伯姑姑协商,由他们出具放弃继承声明6.3 独生子女自己:也要为自己规划很多独生子女说:“我父母的东西,以后都是我的。”但别忘了:- 你自己也要立遗嘱(如果不立,你的财产会按法定继承分给配偶、子女、父母)- 你买的保险,也要指定受益人(否则保险金会成为遗产)写在最后回到张姐的故事。她后来拉着母亲、姑姑、叔叔一起去了公证处,办了一场“家庭会议”。姑姑和叔叔都签了放弃继承声明,张姐最终顺利拿到了房产证。但她跟我说了一句话,让我印象深刻:“早知道这么麻烦,我爸妈活着的时候就应该把该安排的安排好。现在虽然办下来了,但这个‘家庭会议’,开得我心里特别不是滋味。”“奇葩证明”时代是否结束?从程序上看,2026年的新规确实简化了一些流程。但从本质上看,只要遗产需要多人签字、需要证明亲属关系、需要凑齐所有人到场,这种“繁琐”就难以完全消失。而保险,是唯一可以绕过这些繁琐的工具。如果你也想盘一盘自己家的传承规划,看看有没有“隐形继承人”可能分走财产,欢迎私信我,帮你提前排雷。(本文数据来源:《民法典》、国家税务总局、公开新闻报道,截至2026年3月。具体问题请咨询专业律师。)