2026年带押过户最新系统上线:房产交易带押过户(20家银行可做)新老系统操作对比,全网最全知识点

- 2026-03-20 20:26:37

#房产交易·按揭贷款/信用贷/抵押贷/经营贷款/装修贷·积分落户咨询

上海从2008年开始由上海市房地产交易中心搭建了存量房交易资金监管平台,从平台设计初衷就考虑了买卖双方的交易资金安全,特别是卖方有抵押的房产交易。按传统模式里需要提前结清卖方贷款,再进行过户交易,一旦交易出现风险,已经用于结清资金是无法退回的。为了确保交易资金的安全,上海资金监管试点中才有了“带押过户”这一模式,这样对卖方有抵押的交易监管资金可以形成闭环,确保在交易无法完成时,监管资金可退回。同时,平台现有20家合作银行已经可以实现同行“带押过户”和跨行“带押过户”。

带押过户20家合作银行:六大:中、农、工、建、交、邮储

股份行:兴业、中信、上海、农商行、民生、招商、北京、宁波、浦发、平安(新增)、浙商(新增)、大连(新增)、光大(新增)、华夏(新增)

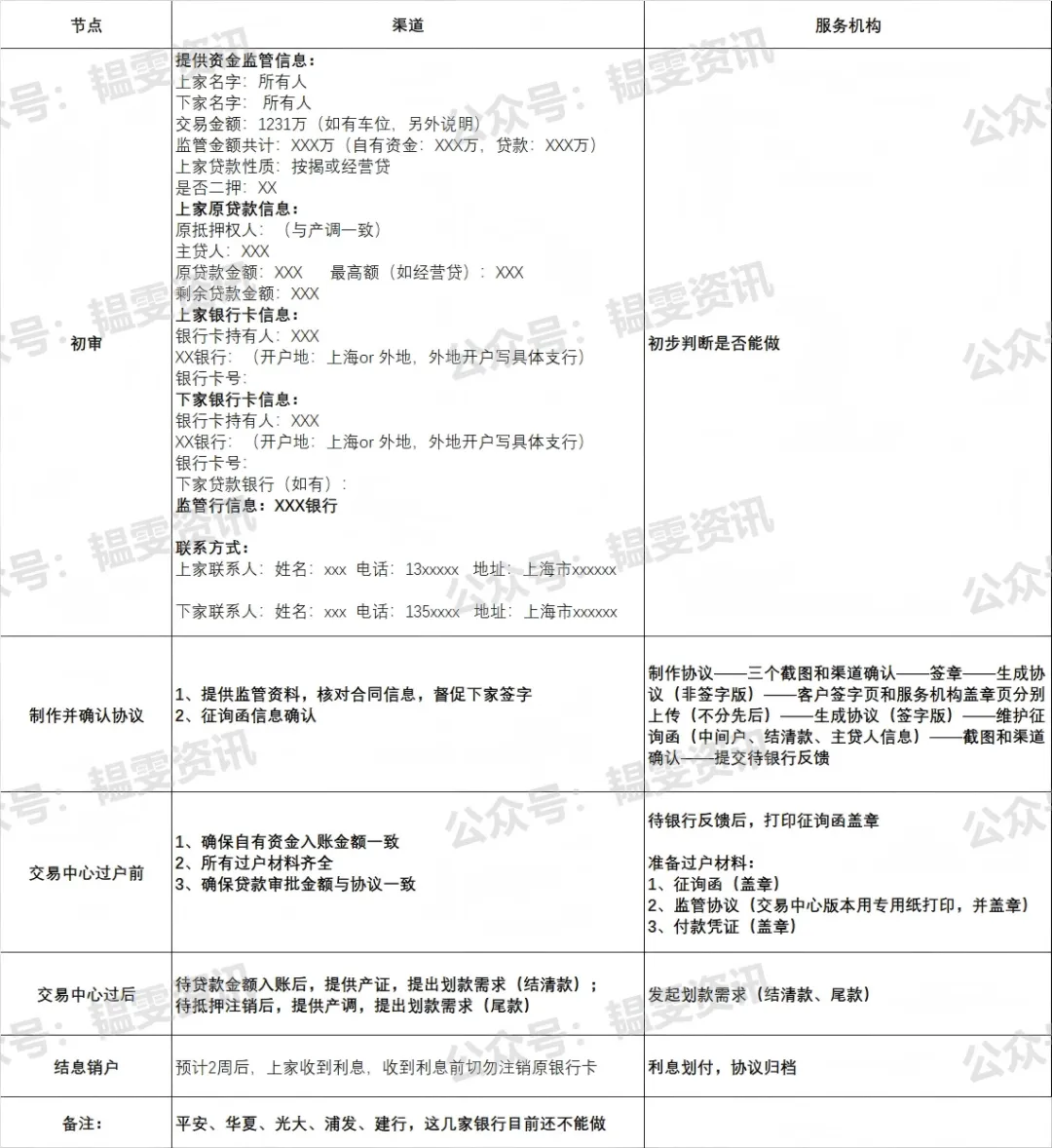

新系统仍在不断更新优化,接市交易中心及监管公司通知即日起全市资金监管(带押过户)业务切换至新系统操作(部分未接入新系统银行继续维持老系统),报单及流程上有些微调整,具体见下图:

新系统带抵押过户业务(邮储,工商,北京,招商,交通,上行,中行,农行,民生,中信,宁波,兴业,浙商,上海农商)以上14家银行必须用新系统签约,大家在收集材料的时候必须预留上下家真实有效信息

1,上下家手机号码

2,上下家联系地址

3,上下家银行卡具体支行(备注清楚上海的卡(默认上海分行)还是外地的卡(外地的卡提供具体支行)

(新系统上线后,和网签合同一样,先打印签字后拍照给我们上传系统)

4,新系统不可提前去盖征询涵,需要我们协议生成后自动生成征询涵,和协议一起快递给你们后,业主主贷人去银行盖章)

5、以上银行外的6家暂时沿用老系统操作

带押过户监管协议的老系统,具体操作办理流程如下图:

带押过户的好处:

一、对卖方的利处

二、对买方的利处

重点提醒

1、房子需要是个人产权,公司产权的房子不能办理

2、房子只能有一次抵押,有二次抵押的房子不能办理

3、带押过户适用范围:上家(卖家)抵押是按揭且按揭是组合、纯商业、纯公积金贷款;下家一次性付清或下家申请按揭贷款为组合贷、纯商贷(如果卖家的按揭是组合贷款或者纯公积金贷款都只能是2020年8月之前的;买家不可以申请纯公积金贷款,买家如果组合贷,公积金部分要剔除监管资金)。

4、需要提醒和买家声明一点:买家产证出来时,该房屋产调上会有两个抵押在,需监管资金放款结清上家银行按揭贷款后撤押,才会把原抵押撤销。

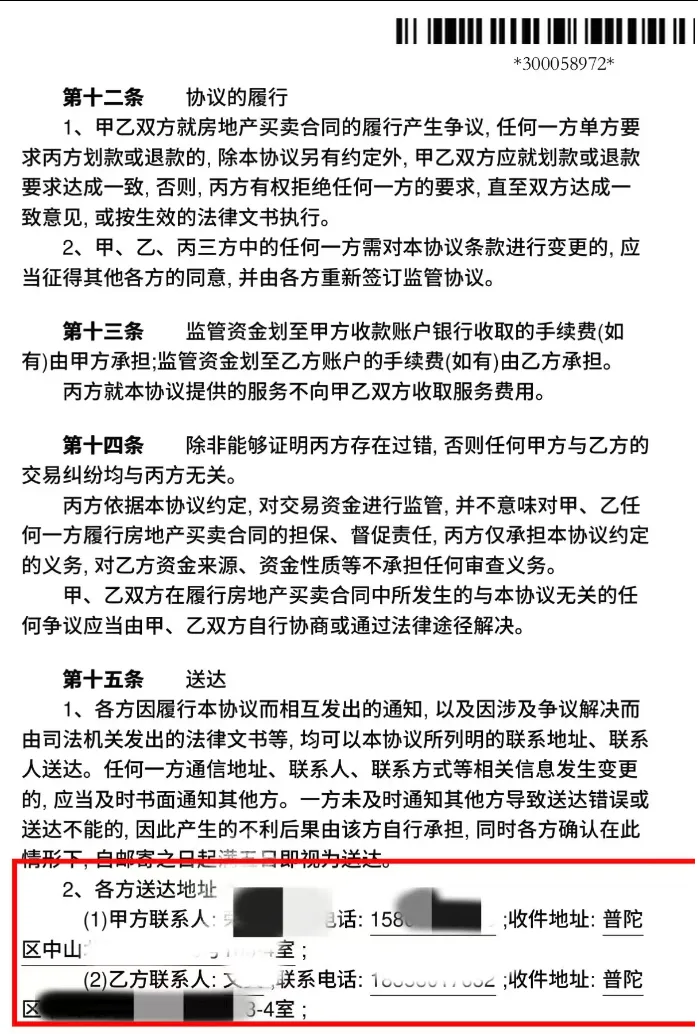

5、生成监管协议的前提:需要正式的买卖合同和上家(卖家)银行征询函。

6、卖家征信要求:卖家不得有当前逾期、不得有法诉(如有难操作)

以下疑难问题可沟通解决:

1、卖家征信逾期、黑户、涉诉等

2、房屋抵押非按揭,银行的经营类、消费抵押类贷款

3、监管金额不足70%

更多涉及贷款行业按揭贷款、信用贷、消费贷、抵押贷、企业贷等

以及房产行业的按揭贷款、过户交易、税费、代办过户等

积分落户等问题直接识别下方二维码咨询

延伸阅读:

关注收藏(2026-3-4更新)房产新政合集:限购调整+商业按揭贷款+公积金贷款政策+税费政策

关注收藏@2026年最新:房产交易带押过户(20家银行可做)全网最全知识点

收藏关注@2026年:房产交易税费+限购+商业按揭+公积金贷款(最新政策汇总)

2025-10-11更新@上海限购+税费+商业按揭+公积金贷款最新政策汇总

上海公积金贷款额度、还款方式、冲还贷年冲月冲等问题汇总(2025年8月更新)

8-25日上海房产新政变化,高清对比大图和解读,涉及优化限购政策、优化按揭商业贷款、公积金贷款政策、优化房产税

重磅消息!上海放宽限购政策、优化住房公积金政策,坐等后期细则

2025年上海最新购房按揭商业贷款、公积金贷款政策(8月24日更新)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 宝坻房价!整理一批真实在售二手房.看看你家房子值多少钱?

- 二手房交易明细(2026)

- 丁蜀镇楼市 | 买二手房,别只盯着户型价格!忽略这一点,可能后患无穷!

- 广州二手房成交最新数据【第20260314】

- 禹州二手房3月13日推荐:首付3万拎包入住电梯双气文昌阁,胖东来附近步梯19.8万,绿城129平新装三室93万,天润公馆128平三室75万带储藏室

- 【3月14日周六推荐】阿城区招聘、房产、二手及生活服务信息

- 刚刚,中山公积金发布新政!买二手房首付最低2成

- 二手房卖家涨价,女买家崩溃了

- “房住不炒”,维护二手房市场

- 3月14日 新蔡房源:租房、二手房、店铺转让信息