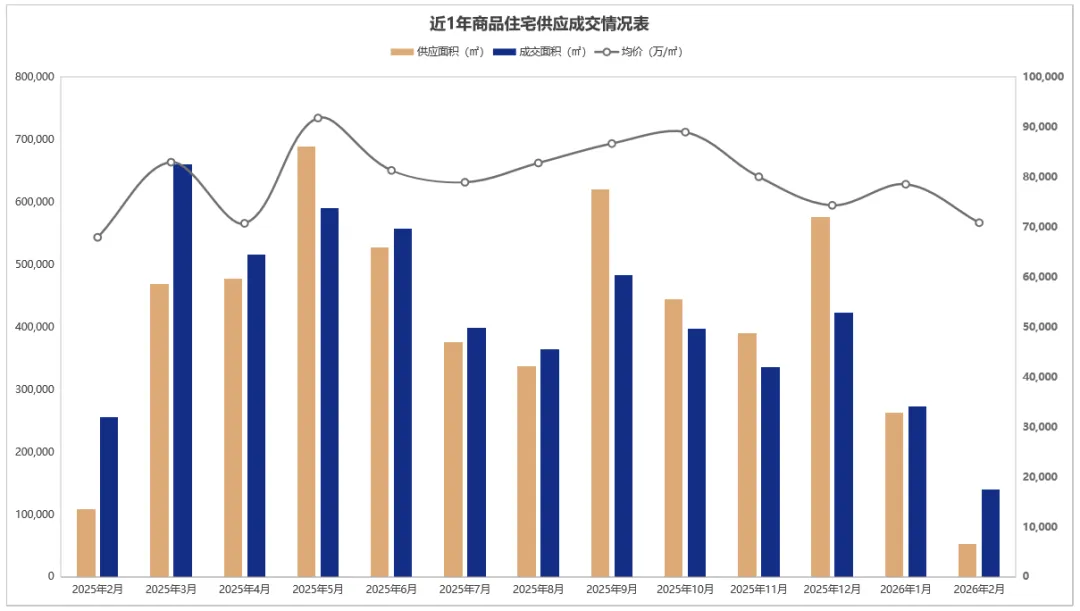

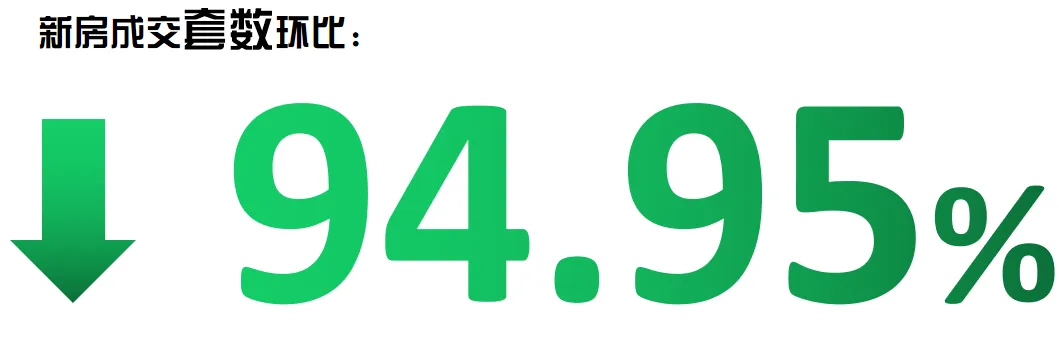

据克尔瑞统计,2026年2月上海新房市场商品住宅成交1070套,环比1月下跌94.95%!2026年2月,新房市场商品住宅供应面积、成交面积均环比上月下跌,供应面积比去年同期水平下跌105.16%,成交面积同比下跌83.64%;(数据来源:克尔瑞)(数据来源:克尔瑞)

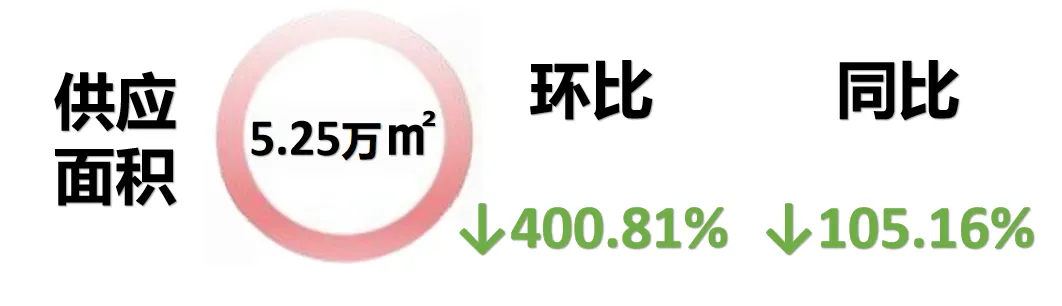

2月全市商品住宅供应套数338套,环比上月下跌511.83%。商品住宅供应面积5.25万㎡,环比上月下跌400.81%,比去年同期水平下跌105.16%;(数据来源:克尔瑞)2月全市商品住宅成交套数1070套,环比上月下跌94.95%。上海市商品住宅成交面积13.9万㎡,环比上月下跌95.75%,比去年同期水平下跌83.64%。(数据来源:克尔瑞)数据解读:

新房商品住宅市场总体情况:短期调整,不掩长期韧性

2月上海新房市场的核心特征是“供需双降、价格稳中有调”,但这种波动并非市场走弱的信号,更多是短期季节性因素与政策过渡期的正常反应,结合同期市场环境来看,整体表现符合行业预期。

1. 供应情况:春节因素主导,供应大幅收缩

2026年2月,上海全市商品住宅供应明显回落,供应套数仅338套,供应面积5.25万㎡,不仅环比上月大幅下滑,供应面积较去年同期更是下跌105.16%。从市场逻辑来看,2月恰逢春节长假,多数房企选择放缓推盘节奏,集中精力备战节后市场,这是导致供应收缩的核心原因——房企普遍倾向于在3-4月集中推盘,抢占政策红利与购房需求释放的窗口期,因此2月供应的“低调”,更多是为后续市场发力蓄力。

2. 成交情况:长假拖累成交,刚需改善为核心主力

2月上海新房成交同步降温,成交套数1070套,环比1月下跌94.95%;成交面积13.9万㎡,环比下跌95.75%,同比去年同期下跌83.64%。表面上看,成交数据呈现“大幅下滑”态势,但深入分析可知,这一表现主要受春节长假影响——2月包含完整的春节假期,多数购房群体暂停置业计划,网签节奏放缓,属于每年楼市的常规季节性波动,并非市场需求疲软。

值得注意的是,即便成交总量收缩,市场需求结构并未出现失衡,刚需与改善群体仍是成交主力,这与后续开盘项目的总价段分布形成呼应,也说明上海新房市场的需求基础依然扎实,并未出现大规模需求萎缩的情况。此外,2月底“沪七条”新政落地,由于政策生效时间较晚,未能在2月成交数据中充分体现,但其释放的积极信号,已为后续需求释放埋下伏笔。

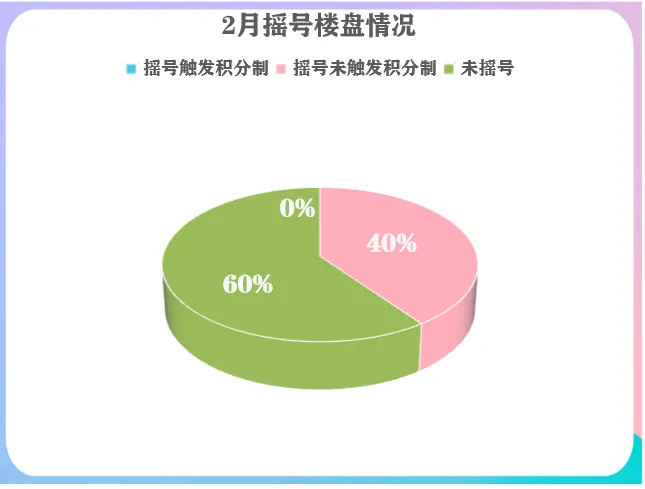

2月,全市共计5个楼盘进行开盘,总计开盘388套房源。5个项目中,2个项目参加了公证摇号,无楼盘触发积分制;另有3盘未摇号从摇号楼盘认购率来看具体如下:认购率均不满100%;仅1盘认购率超50%

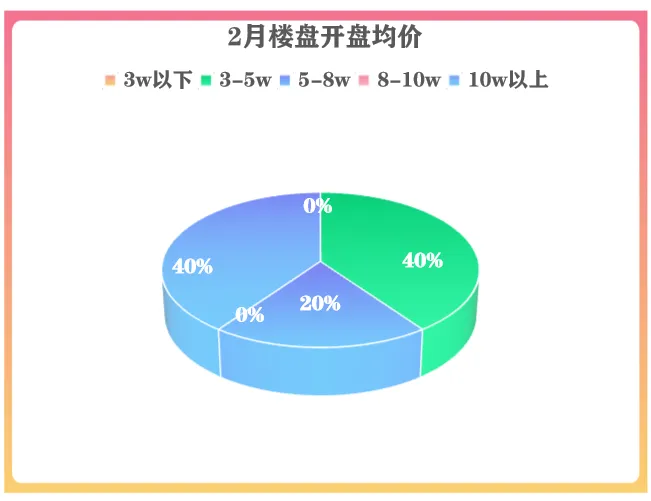

从供应结构来看,2月开盘上市楼盘均价0个为3w以下,2个为3-5w,1个为5-8w,0个为8-10w,2个10w以上。

(数据来源:克尔瑞)

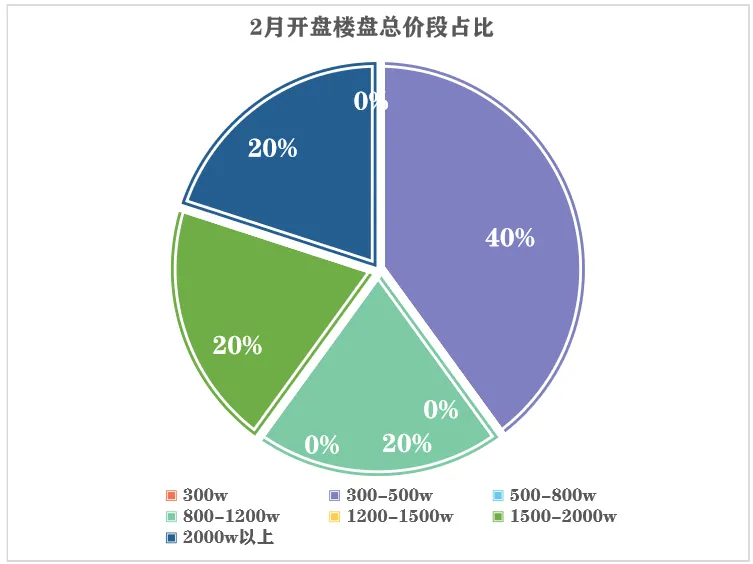

主力总价段来看,300w左右楼盘有0个,300-500w楼盘有2个,500-800w楼盘有0个,800-1200万楼盘有1个,1200-1500万楼盘有0个,1500-2000万楼盘有1个,2000万以上楼盘有1个。推出的楼盘主要以改善和刚需为主。(数据来源:克尔瑞)

数据解读:

2月上海新房开盘市场同样呈现“低调运行”的态势,5个开盘项目、388套房源的供应量,与春节假期推盘节奏放缓相匹配,而认购率、积分情况的表现,则进一步凸显了市场回归理性的趋势。

从开盘格局来看,2月全市共计5个楼盘开盘,总计推出388套房源,其中2个项目参与公证摇号,3个项目未摇号,且无任何楼盘触发积分制——这一现象打破了此前部分热门板块“积分摇号”的紧张格局,背后是多重因素的共同作用:一方面,2月推盘项目以非核心板块为主,稀缺性相对不足,难以形成“抢房”热潮;另一方面,春节假期影响了购房者的认购节奏,部分潜在购房者选择观望,等待节后政策红利释放与更多优质房源入市。

从认购表现来看,参与摇号的2个项目,认购率均未超过100%,仅1个项目认购率超50%,这种“低认购率”的表现,并非市场需求不足,而是购房者置业更加理性——随着“沪七条”新政落地,限购松绑、公积金提额等利好政策逐步释放,购房者不再盲目跟风认购,而是更注重楼盘的产品力、区位配套与性价比,这种理性心态,也将推动上海新房市场从“盲目抢房”向“精挑细选”转型。

网签金额排名上,浦东大三林的华润澐启滨江以39.83亿元的网签金额位居第一。 (数据来源:克尔瑞)

(数据来源:克尔瑞)

成交面积排名上,金山新城的建发瑞湖以7475㎡的成交面积位居第一。 (数据来源:克尔瑞)

(数据来源:克尔瑞)

数据解读:

2月上海新房成交排行榜,进一步凸显了“板块分化、核心为王”的市场逻辑,无论是成交面积还是网签金额的TOP1,都体现了不同板块的核心竞争力,也为购房者提供了清晰的置业参考。

网签金额排名上,浦东大三林的华润澐启滨江以39.83亿元的网签金额位居第一。浦东后滩滨江作为上海核心板块,区位优势突出、配套成熟,属于改善群体的重点关注区域,其高额网签金额,体现了核心板块房产的价值优势——即便市场短期调整,核心板块的改善型房源依然具备较强的市场竞争力,也印证了上海楼市“核心区域保值、非核心区域走量”的分化格局。

成交面积排名上,金山新城的建发瑞湖以7475㎡的成交面积位居第一。金山新城作为上海远郊板块,凭借相对亲民的价格与完善的区域配套,成为刚需群体的重要选择,其突出的成交表现,说明远郊板块只要产品力达标,依然能获得市场认可,也反映出刚需群体的置业需求依然旺盛,只是更倾向于选择高性价比的远郊房源。

写在最后:

综合来看,2026年2月上海新房市场的“量减价稳”,是短期季节性因素与政策过渡期共同作用的结果,并非市场走弱的信号,反而体现了市场的理性与韧性。春节长假导致供需双降,而“沪七条”新政的落地,为后续市场复苏注入了动力,随着政策红利逐步释放,3-4月市场有望迎来供需两端的同步发力。