CRS 之后,海外房产也藏不住了!2029 年全球交换,您的境外房产将全面透明

- 2026-03-20 19:55:13

过去十几年,全球税务透明一直在稳步推进。CRS 已经让跨境银行、金融账户全面透明;CARF 加密资产框架落地后,虚拟货币也不再是避税通道。全球税务透明的脚步声,从未像现在这样清晰可闻。

而今,海外房产这扇门也在彻底关上——随着 OECD 不动产信息交换框架落地,2029 年将正式开启海外房产信息全球自动交换。这意味着,个人跨境资产将全面进入透明时代,没有任何一类资产可以脱离监管、逃避合规。

全球税务透明化并非一蹴而就,但每一步都走得坚定而迅速。在海外房产新政出台前,全球已经完成了两大核心资产的信息交换,彻底改变了跨境资产的配置逻辑。

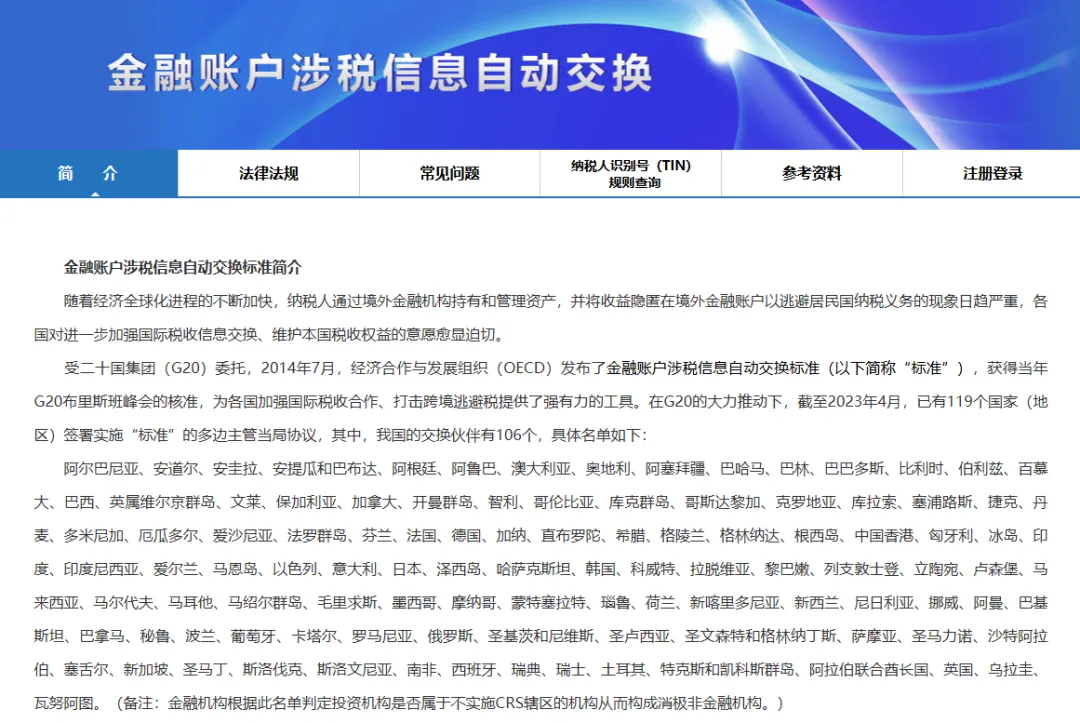

CRS(共同申报准则)全称为《金融账户涉税信息自动交换标准》,由OECD 于 2014 年 7 月正式发布,并经 G20 峰会核准通过,成为全球跨境反避税的基础框架。这一机制要求参与国的金融机构识别账户持有人的税收居民身份,并将相关信息自动交换至其母国。

2014 年 9 月:中国正式承诺实施 CRS; 2017 年 7 月 1 日:《非居民金融账户涉税信息尽职调查管理办法》正式施行,金融机构开始尽职调查; 2018 年 9 月:中国完成首次全球金融账户信息自动交换。

CRS 落地后,全球超 100 个国家与地区参与,银行存款、证券、理财、保险、信托等全部金融账户被纳入交换范围,账户持有人信息、余额、收益、交易流水每年自动同步至税务居民国。在此之前,大量人群依靠离岸账户隐匿资产、瞒报收益;CRS 实施后,跨境金融资产彻底告别 “隐秘时代”,离岸避税、境外账户不申报的传统路径全面失效,直接推动全球资金流向从 “隐匿” 转向 “合规”。

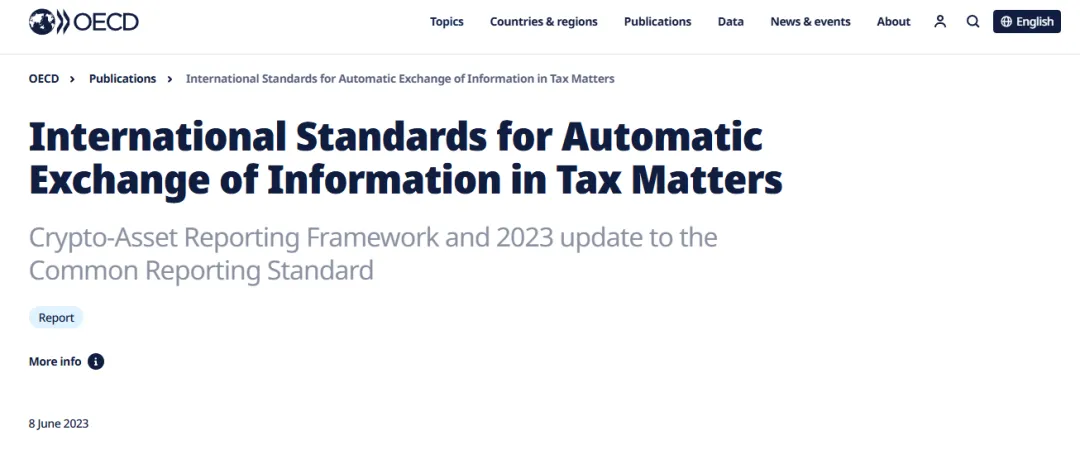

截图来自OECD官网https://www.oecd.org/en.html

随着数字资产兴起,经济合作与发展组织OECD于2023年发布《加密资产申报框架》(CARF),2022年8月获批准,将稳定币、加密衍生品及特定NFT纳入申报范围。2026年起,BVI、开曼群岛等地已率先实施CRS 2.0,加密资产服务提供商被要求收集并交换客户交易信息。

2023 年:OECD 财政事务委员会通过 CARF 规则; 2023 年 11 月:全球 48 个司法管辖区承诺执行,2026 年 1 月 1 日启动信息采集,2027 年将开展首次全球交换; 中国香港:2025 年完成立法咨询,将在2028 年启动首次交换;新加坡也同步于 2028 年执行。

CARF 覆盖所有中心化交易所、经纪商、托管钱包,要求上报持有人身份、持仓总量、交易流水、变现收益等全部信息。这一政策直接打破了加密货币 “匿名、无监管” 的认知,数字资产不再是跨境转移资产的避风港,与传统金融账户执行同等透明标准。

可以清晰看到:银行账户由 CRS 监管、加密货币由 CARF 监管,两大体系已经实现了金融类资产的全覆盖。而长期被视作 “资产避风港” 的海外房产,成为最后一个未被标准化交换的品类,如今也被正式纳入全球监管体系。

不动产框架落地:2029年启动,26国联手打破最后壁垒

如果说金融资产是透明的“先头部队”,那么不动产一直是信息交换的“硬骨头”。因其具有实物形态、登记信息分散、且常通过复杂架构持有,长期游离于自动交换体系之外。这一局面在2025年迎来根本性转折。

2025年10月,经合组织(OECD)重磅推出《不动产即可得信息自动交换多边主管当局协议》(IPI MCAA),将全球房地产纳入跨境交换体系。未来,金融账户、数字资产、不动产,三大核心资产类别将实现跨国信息的自动化、标准化交换。

IPI MCAA(“Automatic Exchange of Readily Available Information on Immovable Property for Tax Purposes”)是 OECD 于 2025 年发布的最新国际税务透明机制,旨在补充 CRS(金融账户自动交换)与 CARF(数字资产自动交换)尚未覆盖的领域,将全球不动产纳入跨国税务信息自动交换体系。该机制标志着继金融账户与加密资产之后,不动产成为第三类被系统性、标准化、自动披露的重要资产类别。

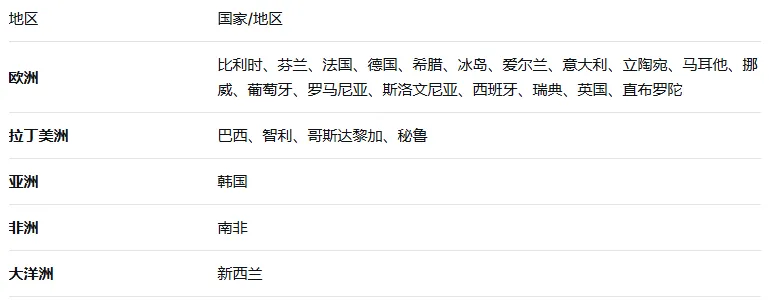

截至2025年12月4日,承诺实施IPI MCAA的26个国家/地区名单

👉 把“境外不动产”也纳入类似 CRS 的自动交换体系——《不动产信息自动交换框架》(Framework for the Automatic Exchange of Real Estate Information)

2025 年 5 月:OECD 财政事务委员会正式批准 IPI MCAA 框架; 2025 年 10 月:框架提交 G20 财长与央行行长会议,获得全球认可; 2025 年 12 月 4 日:26 个国家 / 地区签署联合承诺声明,确定 2029 年启动首次交换; 2029 年:全球首批参与国正式执行,年度自动交换

1、交换范围

仅交换非居民持有的境外房产:本国居民的境内房产不交换,仅交换外国人在当地持有的不动产。

2、穿透核查

通过公司、基金、信托、离岸架构持有房产,必须穿透至最终实际控制人与受益人,代持、多层架构均无法规避上报。

3、信息内容

持有人姓名、国籍、税号、住址;房产地址、估值、登记信息;持有比例、购置价格、取得时间;租金收入、抵押、出售及赠与等全部处置信息与收益。

4、覆盖规则

存量 + 增量全覆盖:不仅 2029 年后新购房产纳入交换,历史已持有、未处置的存量房产全部纳入,无时间豁免。

5、交换模式

政府间自动、批量、年度交换,无需个人申报、无需告知持有人,与 CRS 完全一致。

参照 CRS 的扩张规律,加拿大、澳大利亚、新加坡、中国香港等主流地区,将在 2026—2028 年陆续加入,最终形成全球网络。

政策带来的核心变化

第一,海外房产彻底失去隐匿属性。过去 CRS 不覆盖实体房产,大量资金转向海外置业实现资产隐藏;2029 年后,房产与银行账户、加密货币同等透明,境外持有行为可被税务居民国完整掌握。

第二,资金来源与合规性被追溯。税局可通过房产购置价格、付款路径,反向核查资金是否合法出境、是否完成境内完税,灰色出境、违规购汇的风险被大幅放大。

第三,境外收益必须主动申报。房产租金、转让收益将自动同步至居民国,漏报、少报将面临税款追缴、滞纳金与行政处罚,以往 “只持有不申报” 的模式不可持续。

过去,海外租金收入或房产出售利得是否在母国申报,很大程度上依赖纳税人自觉。2025年底中国税务机关密集的补税案例显示,CRS数据与国内“金税四期”大数据结合,已能精准锁定未申报线索。不动产信息加入后,税务部门将拥有更立体的居民境外财富画像,房产与银行流水交叉印证,隐匿收入和资产将越来越难。

第四,架构避税彻底失效。离岸公司、家族信托持有海外房产的传统规划方式,因穿透原则失去隐蔽作用,单纯依靠架构隐藏资产的方式全面失灵。

许多高净值人士通过离岸公司、信托或基金会持有海外房产,以隐藏最终受益人。在CRS 2.0规则下,金融机构已被要求对多层嵌套架构实施逐层穿透,识别最终受益所有人。而IPI MCAA更进一步,它直接调取土地登记信息和受益所有权信息,将公司的股东、信托的委托人与受益人“曝光”给房产所在国和持有人母国。

这不是区域性政策,而是全球税务规则的统一升级,也是继金融、加密之后,最具决定性的一次监管闭环。

回顾过去十年,从2014年CRS发布,到2023年CARF出台,再到2025年IPI MCAA落地,OECD构建的全球税务透明版图正逐步闭合。金融账户——加密资产——不动产,三大类核心资产均已纳入自动信息交换网络。

CRS 2.0的深化也在同步推进。2026年1月1日起,CRS 2.0在BVI、开曼群岛等地正式生效。双重税务居民信息需向全部所属国报送,不再“择一选择”;数字金融产品被纳入报告范围;实际控制人识别更加严格。这意味着,单纯通过移民、更换护照或利用双重身份选择性申报的操作空间正被压缩至零。

每一分钱的去向,都有了数字化的踪迹。

面对这一不可逆转的趋势,无论是家族办公室还是个人投资者,都需重新审视跨境资产布局。合规不再是选择题,而是必答题。如税务专家所言,“唯有合规才能实现财富稳健传承” 。

与其等待2029年倒计时归零,不如现在就开始梳理存量资产,审视持有架构,评估税务风险。全球透明时代,主动合规,才是真正的资产保护。

END

推荐阅读

别被 “养龙虾” 冲昏头!AI 风口下,家庭资产安全先靠这张 “香港保单”

《2026年全球资产配置白皮书》揭秘:全球资产配置成富人新宠,香港保险为何成首选?

15年IRR6%!苏L世「瑞Y」全新储蓄险重磅发布!行业新标杆!