不少房东都有这样的疑问:“我把房子租出去,到底要不要交‘租赁税’?”

首先要明确一点:我国并没有“租赁税”这个单一税种。大家常说的“租房税”,其实是出租房屋涉及到的增值税、房产税、个人所得税等多个税种的统称。而且,普通住宅、商铺、别墅的税费标准完全不同——别墅通常被税务部门归为“非住房”,税费标准与商铺看齐,比普通住宅高出一截。

今天我们就根据2026年最新政策,帮你把这三类房产的出租税费理清楚。

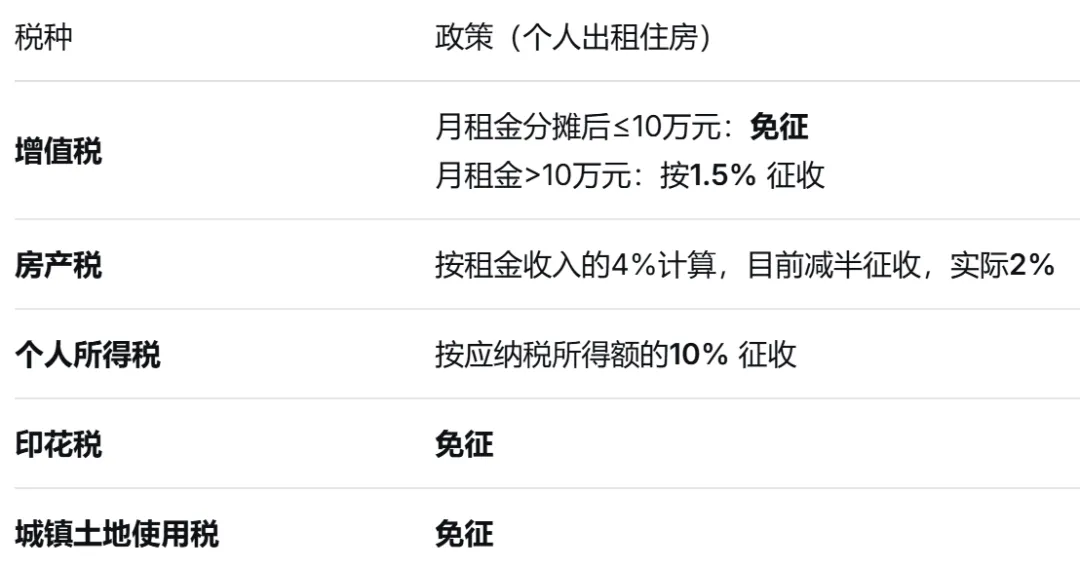

一、普通住宅出租(住房)

普通住宅指公寓式或集体宿舍类的生活用房,是大家最常接触的出租类型,享有较多税收优惠。

举例:小王出租一套普通住宅,月租金8000元(未超10万),则增值税全免;房产税只需缴纳8000×2% = 160元/月;个税按扣除费用后的所得计算。

二、商铺出租(非住房)

商铺、写字楼等商业房产,税率标准明显高于住宅。

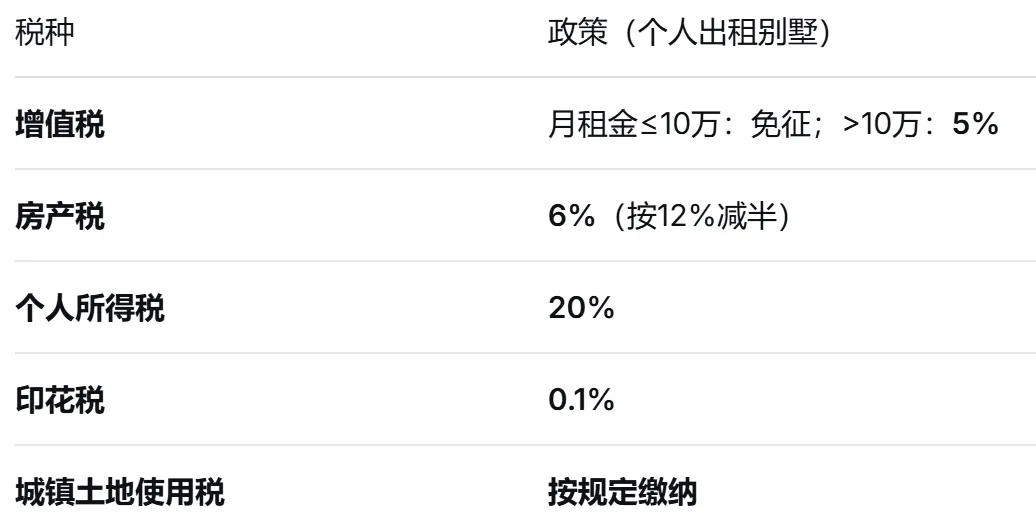

三、别墅出租(关键点:通常视为“非住房”)

很多人以为别墅也是“住房”,但在税法中,别墅一般不被认定为普通住房,而是归类为“非住房”——这意味着它的税费标准与商铺完全相同!

为什么会这样?

税务部门对“住房”的定义更偏向于满足基本居住需求的公寓、宿舍等,而别墅通常被视为高档或独立物业,因此无法享受住宅的税收优惠。

四、一张表看懂三类房产的税费差异

五、几个实用提醒

1. 月租金10万元是重要分界线

无论出租哪类房产,只要月租金分摊后不超过10万元(比如一次性收全年租金120万元,分摊到每月就是10万元),增值税全免。超过10万元才需要缴纳。

2. 许多地方实行“综合征收率”

为了简化征管,不少城市会对个人出租房屋实行“综合征收率”,即把多个税种合并为一个固定比例(例如上海对住房综合征收1.5%-2.5%)。实际税负可能比上述单项累计更低,建议拨打12366纳税服务热线或咨询当地街道出租屋管理中心。

3. 别墅性质先确认

如果你的房产是别墅、独立庄园等,建议先向税务部门确认其分类(住房还是非住房),以免因误判导致漏税或多缴。

4. 保留相关凭证

租金发票、合同、缴税记录等要妥善保管,既便于申报,也能在租赁纠纷中作为证据。

出租房屋涉及多个税种,且政策常有微调。本文依据2026年最新减免政策整理,具体执行请以当地税务机关规定为准。如果你有更多疑问,欢迎在评论区留言,我们将持续关注。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?