点击上 ;蓝字关注我;(公众号:刘兴杰财商)

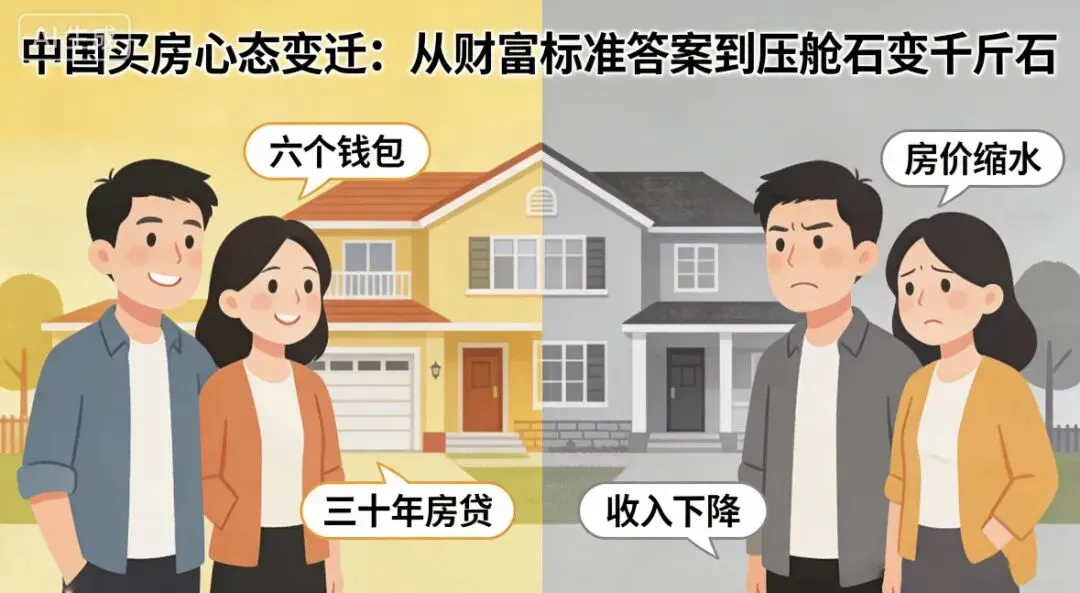

曾几何时,买房是中国人心中最笃定的“财富标准答案”,掏空六个钱包、背负三十年房贷,似乎只要上车,就能握住稳稳的幸福。

可如今,第一批在高位咬牙接盘的人,终于从“房价永远涨”的幻觉中醒了过来——房子没涨,反而缩水了,房贷一分没少,收入却可能说降就降,曾经的资产压舱石,成了压在心头的千斤石。

01 他们足够理智,却逃不过时代的潮水

这届高位接盘的人,其实已经足够理智。就像有人感慨,年收入40万只买268万的房子,放在任何时候看,都算不上贪心。

可现实的残酷在于,人生的剧本从不会按最优解走:年薪可能从40万骤降到18万,原本轻松的房贷,一下子成了家庭开支的大头;更别说不同城市的268万,意义天差地别——在一线城市可能只是远郊刚需房,在三四线已是地段优质的改善房,可无论在哪,房价缩水的寒意,谁都逃不过。

他们从不是炒房客,只是想在城市里安个家的普通人:为了结婚凑首付的情侣,为了孩子上学抢学区房的父母,在大城市打拼多年只想有个落脚点的白领。当初闭眼买房的底气,是身边人都在说“早买早赚”,是银行宽松的信贷,是对未来收入的美好预期。

可潮水退去才发现,自己站在了最高的那片滩涂。

02 房价缩水,是最直观的暴击

房价跌了,是最直观的暴击。全国重点城市房价平均跌幅超15%,部分城市更是跌超30%,一套200万的房子,几年间缩水60万,当初掏的首付直接打了水漂;

更残酷的是 “房贷倒挂” ,房子的市场价甚至抵不上未还的贷款,想卖房止损,不仅拿不到一分钱,还要倒贴钱给银行解押,进退两难成了常态。

03 收入与房贷的双重挤压,碎掉了体面

而比房价缩水更难熬的,是收入和房贷的双重挤压。

这两年,职场35岁危机、行业裁员、薪资腰斩成了中产的常态,曾经年薪几十万的高薪,可能一夜之间只剩一半;可每月的房贷不会因为收入下降而减少,有人的月供占了家庭收入的50%以上,为了还房贷,奶茶不喝了、旅行取消了、孩子的兴趣班砍了。

所谓的中产体面,在房贷面前碎得稀碎。

04 底层逻辑已变,房子成了债务陷阱?

更让人无奈的是,房产的底层逻辑,早就变了。曹德旺的预言成了现实,2026年的楼市,彻底告别了“普涨红利”,核心城市核心板块的房子或许还有韧性,但三四线城市、远郊盘、老破小,早已成了“卖不掉、租不出”的负资产。

物业费、维修基金年年涨,租金却持续下跌,“以租养贷”的美梦彻底破灭,房子不再是躺着赚钱的财富锚,反而成了吞噬现金流的债务陷阱。

05 他们的困境,是时代的缩影

我们总说,这届高位接盘的人太惨了。可他们的困境,从来不是因为“不理智”,也不是因为“不够努力”,只是赶上了楼市从高速扩张到平稳发展的转折,被时代的浪潮轻轻拍了一下。

他们的焦虑,是无数普通家庭的缩影:我们拼命工作,努力攒钱,不过是想守住现有的生活,可在变幻的市场面前,这份简单的期待,却变得如此艰难。

06 醒过来的人,开始重构安全感

房产缩水的背后,是中产财富观念的彻底重构:原来房子从来不是永恒的安全感,单一的资产配置,在风险面前不堪一击。

而那些醒过来的人,或许也开始明白,比起追着房价跑,守住家庭的现金流,做好资产的多元规划,才是对抗未知的底气。

最后,想和大家聊聊:

你身边有高位接盘的朋友吗?他们正面临着房贷、收入、房产缩水的哪些压力?

面对当下的楼市现状,你又有哪些应对的小方法?

评论区一起说说,抱团取暖,总比一个人硬扛好~

#房产 #中产焦虑 #房贷 #资产配置 #楼市观察

声明:

本文由AI辅助生成,经作者深度编辑与核实。内容仅供参考,不构成任何投资建议。