在房产开发、房产中介、物业、装修建材、商业地产等全链条行业里,大家都面临同一个现实:

有资产、能抵押的融资一抓一大把,可纯信用、无抵押的担保基金,几乎找不到银行能做。

为什么明明经营正常、流水稳定,想要一笔纯信用的担保基金却如此艰难?

今天这篇,把行业里最真实的融资逻辑,一次性讲透。

一、先讲核心:为什么只有极少数银行敢做?

房产相关行业自带资金量大、周期长、杠杆高、政策敏感四大属性,

在银行风控体系里,属于高审慎行业。

普通行业的信用贷、信用担保基金,靠经营、纳税、信用即可审批;

但放到房产及上下游,无抵押=无兜底,

一旦市场波动、回款延迟、项目受阻,违约风险会被快速放大。

这就是最现实的结论:

全国能真正落地房产类信用担保基金的银行,屈指可数。

二、6组硬核对比:看懂信用担保基金为何稀缺

1️⃣ 担保逻辑对比

传统抵押贷:有房产、土地、资产兜底 → 银行风险极低

信用担保基金:无抵押、纯信用 → 完全依靠企业主体信用

→ 房产行业天生重资产,信用模式门槛极高。

2️⃣ 政策监管对比

抵押类融资:政策成熟、合规清晰、可大规模推广

信用类敞口:监管严格、穿透审查、严控流向地产领域

→ 多数银行直接暂停,仅少数头部银行可试点。

3️⃣ 企业准入对比

抵押贷:看重资产价值,对征信、负债要求相对宽松

信用担保:无逾期、无诉讼、低负债、稳流水,门槛极严

→ 房产行业能达标企业不足10%。

4️⃣ 额度与成本对比

抵押贷:额度高、利率低、可长期使用

信用担保:额度偏小、成本更高、以短期周转为主

→ 银行收益与风险不匹配,不愿大面积铺开。

5️⃣ 审批效率对比

抵押贷:流程标准化,审批快、放款稳

信用担保:尽调更严、审核更细、周期更长

→ 与行业“急用钱”需求难以匹配。

6️⃣ 风险处置对比

抵押贷:可处置资产,回款有保障

信用担保:无抵押物,追偿难、坏账风险高

→ 行业波动期,银行只会进一步收紧。

三、即便稀缺,依旧是行业优质融资选择

虽然能做的银行极少,但信用类担保基金依然是很多企业的首选:

✅ 不抵押房产、不质押土地,不占用核心资产

✅ 无抵押登记、无解押麻烦,资产产权更干净

✅ 手续简便、放款更快,适合紧急资金周转

✅ 提升企业信用形象,利于长期融资合作

它不是人人可享的普惠产品,

而是优质企业才能拥有的稀缺额度。

四、写给行业同仁的真心话

在房产全行业里:

能做抵押贷的银行很多,能做信用担保基金的银行极少。

这不是银行惜贷,而是风控与合规的必然选择;

不是企业不够优质,而是行业属性与信用模式本就门槛森严。

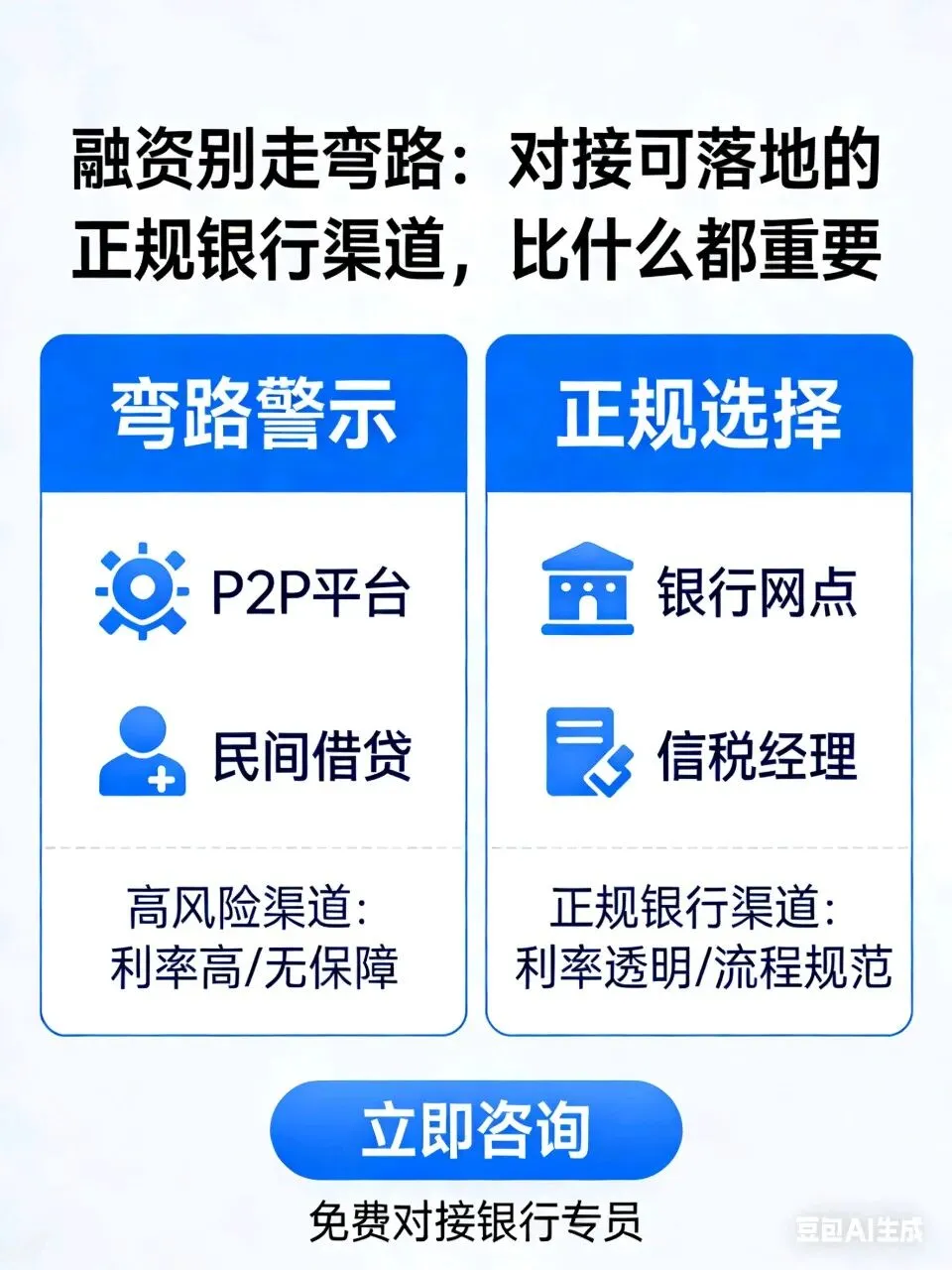

如果你正在为无抵押融资、信用担保、银行对接发愁,

不必再盲目试错、浪费时间。

我们专注对接极少数可落地房产类信用担保基金的银行渠道,

为房产开发、中介、物业、装修、商业地产等企业,

提供可审批、可落地、可放款的纯信用融资方案。

少走弯路,就是最高效的融资。

💬 如需评估企业是否可做、可批多少额度、对接哪家银行

欢迎后台私信/留言

我们将一对一为您提供专业解答与专属方案。

专注房产行业信用融资 · 只做真正能落地的产品

如果您这边有资金的需求或者想咨询,可以长按下方二维码,找小编咨询。