第一章 核心发现:市场完成“深蹲起跳”,分化进入“稳态期”

将2026年第一季度数据与2025年全年数据进行系统性对比,我们观察到苏州工业园区二手房市场已从 “剧烈调整期” 正式进入 “稳态分化期”。核心发现如下:

1.1 2025→2026价格演变总览

1.2 三大核心演变

1. 星湾学区“头部企稳、尾部探底”:湖滨一号等品质标杆(4.0-4.8万)较2024年底低点(3.8万)回升约5%-10%,完成价值重估;玲珑湾三区等老旧产品(2.8-3.2万)继续阴跌,与头部价差扩大至50%+。

2. 景城学区“新品定价权”确立:万科朗拾(4.7-5.0万)作为2024年底交付的次新盘,价格坚挺,成为景城网格的价格锚定者;海尚壹品等老旧盘(2.7万)与其价差达74%,创历史新高。

3. 奥体板块“预期兑现”:仁恒海和云庭(4.14万)、上东区PRO(3.47万)较2025年同期上涨约5%-10%,反映市场对人大附中办学成果的认可。

第二章 分网格年度对比深度解构

2.1 星湾学区网格:从“恐慌性抛售”到“价值分层”

关键洞察:

· 2025年星湾学区经历了深度回调(较2022年高点下跌40%-50%),2026年Q1已进入底部企稳阶段。

· 湖滨一号全湖景房源(4.3-4.6万)已站稳,较2024年底低点(3.8万)回升约10%,显示稀缺资源的价值韧性。

· 玲珑湾三区等老旧产品持续被边缘化,与湖滨一号的价差从2025年的35%扩大至44%,且趋势不可逆。

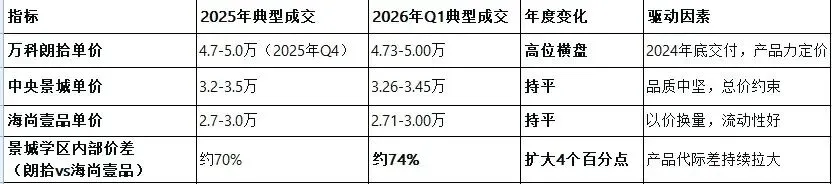

2.2 景城学区网格:次新盘“定价权”的确立

关键洞察:

· 万科朗拾作为2024年底交付的次新盘,在2025年Q4至2026年Q1价格稳定在4.7-5.0万,成为景城网格的价格锚定者。

· 与海尚壹品(2010年左右交付)的价差从70%扩大至74%,印证 “产品代际差”已成为第一定价因子。

· 景城网格内“新老分化”比星湾更极端,因为星湾网格有湖景资源对冲,而景城网格纯粹依赖产品力。

2.3 奥体板块:人大附中学区预期兑现

关键洞察:

· 奥体板块是2025-2026年唯一实现普遍上涨的板块,仁恒海和云庭、上东区PRO等次新盘价格上涨5%-10%。

· 这反映了市场对人大附中学区办学成果的认可,以及奥体作为“园区未来核心”的预期逐步兑现。

· 奥体板块的 “新旧价差”已达100%(海和云庭4.14万 vs 水墨三十度2.07万),是全苏州最极端的。

2.4 双湖/金鸡湖别墅:独立行情持续

关键洞察:

· 双湖/金鸡湖别墅板块在2025-2026年价格基本持平,未受普宅市场回调影响,呈现独立行情。

· 仁恒海和院(9.17万)与铜雀台(5.8万)的价差,反映的是品牌、物业、社区圈层的溢价,而非单纯面积差异。

· 此类资产的买卖双方均为高净值人群,交易逻辑与普宅市场完全脱钩。

第三章 2025→2026演变的核心驱动因素

3.1 产品代际差成为第一定价因子

对比维度 2025年 2026年Q1 演变趋势

结论:产品代际差(交付年份)对价格的影响权重,在2025-2026年持续上升,已成为超越学区、地段的第一定价因子。

3.2 星湾学区的“学票溢价”被产品力稀释

关键洞察:

· 2025年,市场已出现“景城次新盘(朗拾)价格高于星湾老盘(湖滨一号)”的现象。

· 2026年Q1,这一趋势持续且强化,朗拾(4.7-5.0万)与湖滨一号(4.0-4.8万)的价差保持稳定。

· 这并非景城学区价值的跃升,而是产品代际差对学区能级差的持续压制。

3.3 奥体板块的“预期兑现”与“价值重估”

关键洞察:

· 2025年,奥体板块处于 “学区预期”阶段,价格在3.5-4.1万区间波动。

· 2026年Q1,随着人大附中办学成果逐步显现,市场共识形成,价格站稳并温和上涨。

· 奥体板块成为2025-2026年唯一实现普遍上涨的板块。

第四章 对市场参与者的年度策略启示

4.1 对星湾学区业主的年度对比与建议

4.2 对潜在买家的年度对比与建议

4.3 年度三大趋势判断

1. “产品代际”定价权持续强化:2025-2026年,各网格内部新旧价差普遍扩大4-20个百分点,这一趋势2027年将继续。

2. 星湾学区“头部企稳、尾部探底”格局固化:湖滨一号等品质盘已完成价值重估,玲珑湾三区等老旧产品将持续边缘化。

3. 奥体板块成为“园区新增长极”:人大附中学区预期逐步兑现,奥体次新盘价格温和上涨,与星湾、景城形成“三足鼎立”新格局。

第五章 最终结论:2025→2026,从“恐慌”到“理性”的完整周期

回顾2025年至2026年Q1的苏州工业园区二手房市场,我们见证了一个完整的 “恐慌探底 → 价值重估 → 稳态分化” 周期:

· 2025年:市场经历了深度回调,星湾学区品质盘下跌40%-50%,老旧产品腰斩,恐慌情绪蔓延。

· 2026年Q1:市场完成价值重估,稀缺资源(湖景、双学位)价格企稳回升,产品代际差成为第一定价因子,各网格内部“新旧分化”持续加剧。

对未来的启示:

1. 星湾学区的“头部资产”(湖滨一号全湖景)已进入价值区间,可长期持有。

2. 星湾学区的“尾部资产”(玲珑湾三区)仍需规避,与头部的价差将继续扩大。

3. 景城学区的“次新标杆”(万科朗拾)价格稳固,但上涨空间有限,属于“持有型”资产。

4. 奥体板块的“次新盘”(仁恒海和云庭等)仍有上涨空间,是2026年值得关注的“增长极”。

本报告通过2025-2026年的纵向对比,为市场参与者提供了清晰的价值演变图谱。在分化加剧的时代,唯有深刻理解“产品代际”与“稀缺资源”的双重逻辑,才能做出穿越周期的正确决策。

更多市场报告,请关注好哥推好房,点赞关注,亦可添加好哥微信138 1261 4906