最近上海二手房成交量,爆了!

上周末两天(3.21-3.22),二手房网签2818套,刷新近五年最高周末记录;

上周(3.16-3.22),二手房网签7488套,刷新近五年最高单周记录;

截至3.23,二手房网签22387套,还剩8天时间,3月大概率将冲破3万套。

随着成交量的不断突破,大家也越来越关心几个问题:

上海房价止跌了么?

这波小阳春,成色究竟如何?

别急,今天我们把目光聚焦在一个特殊的样本上——恒星小区,来给上海楼市“把把脉”。

截至目前,上海有1.55万个住宅小区。

想必大家也知道,其中很多楼盘,一年也成交不了1套房子。

那些没卖掉的房子,挂再高的价格,也不过是房东的一厢情愿——它们叫挂牌价,不叫市场价。

真正定义市场的,是成交的那一套。

所以,我们要摸清楚上海大盘的市场波动,就必须找到固定的、有效的“价格锚点”,来代表全市的市场动态。

恒星小区,就是这样的“价格锚点”——

我们以新房和二手房的历史成交量及总金额进行降序排列,选取了按板块和环线进行分层抽样的TOPN公寓类小区。

从全市筛选出成交最活跃的2500个楼盘,组成一个全新的观察样本。

它们按住宅类型、环线、板块被均衡打散,分布于全市。

并且在成交端,呈现出两大稳定特征:

1.每月恒星小区的成交量,始终占到全市的45%

2.每月恒星小区有成交的楼盘数,占到全体恒星小区数的80%

正因为恒星小区「样本稳定」且「更为活跃与敏感」,跟踪它们的基价走势,就让我们对上海整体房价的波动,有了更加科学、精准的测量。

甚至,通过恒星小区的价格波动,我们更能前瞻性地把握上海短期的房价走向。

那么接下来,我们就要重点来讨论:

3月小阳春,上海的房价止跌了么?

先说恒星小区给出的答案:尚未完全止跌,但已进入盘整阶段。

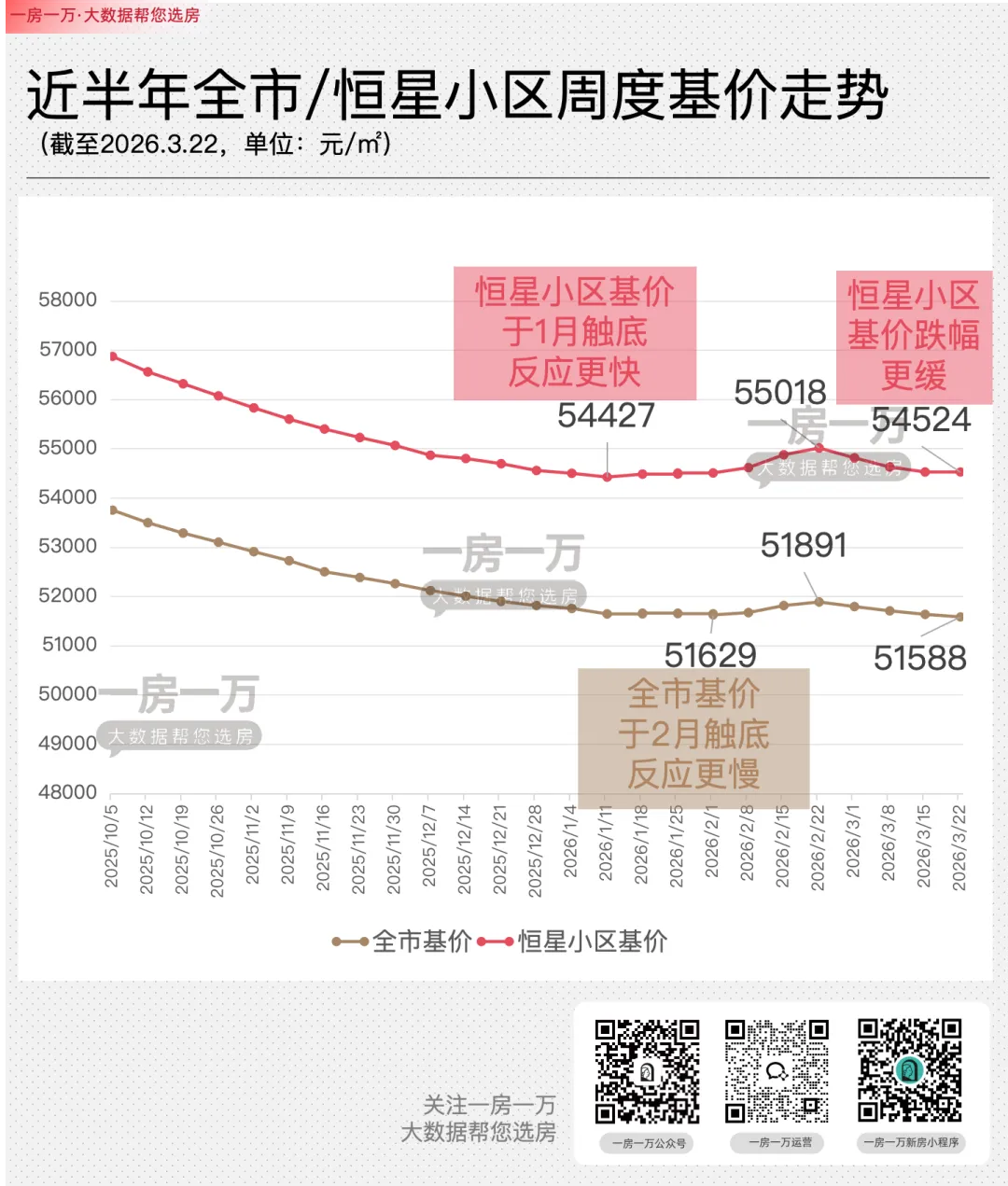

这从近半年恒星小区周度基价走势上,看得一清二楚。

从上图我们可以看到两点:

1.相比上海大盘,恒星小区提前触底反弹

相当于恒星小区提前两周释放了房价触底信号。

2.恒星小区周度基价跌幅在收窄

无论是恒星小区基价还是上海大盘基价,在2.25新政当周微弱反弹后,又呈现掉头向下的趋势。

只不过,最新一周恒星小区的跌幅相对收窄。

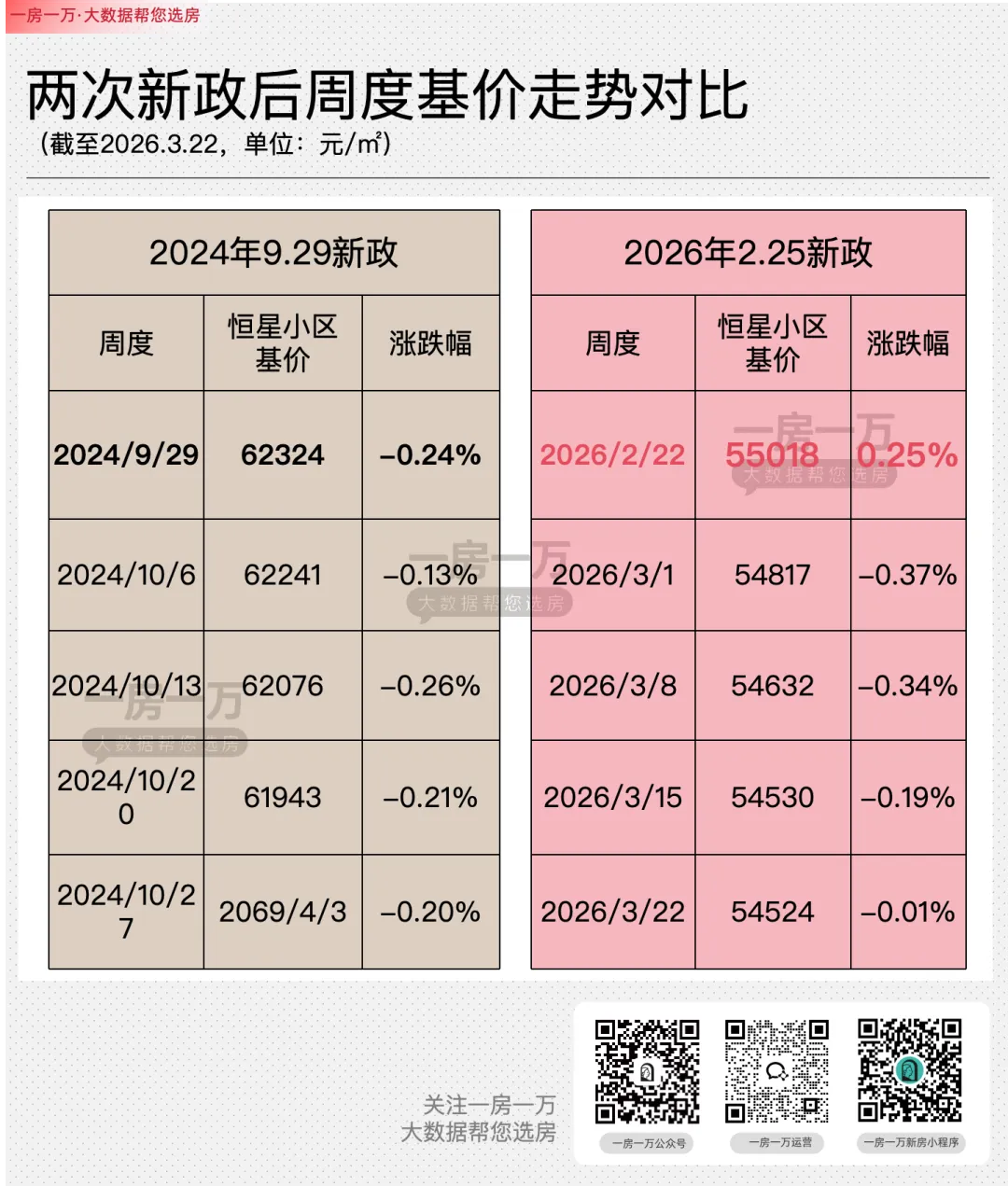

这一点和2024年9.29新政有所不同。

区别就在于,9.29新政出台前夕,上海二手房量价双跌,以价换量的市场惯性很难阻挡,即便新政出台全市基价/恒星小区基价仍一致向下;

而这次小阳春叠加2.25新政前夕,上海二手房已经有了去年11-12-1月份的成交筑底,持续高热成交的前提下,上海房价已经有了止跌的苗头。

换句话说,今年2.25新政的出台,更为有力地化解了下行的压力。

目前,恒星小区基价正在持续盘整中,跌幅不断收窄。

如果4月份成交量能够持续释放,挂牌库存进一步收缩,那么房价止跌企稳的基础将更加牢固。

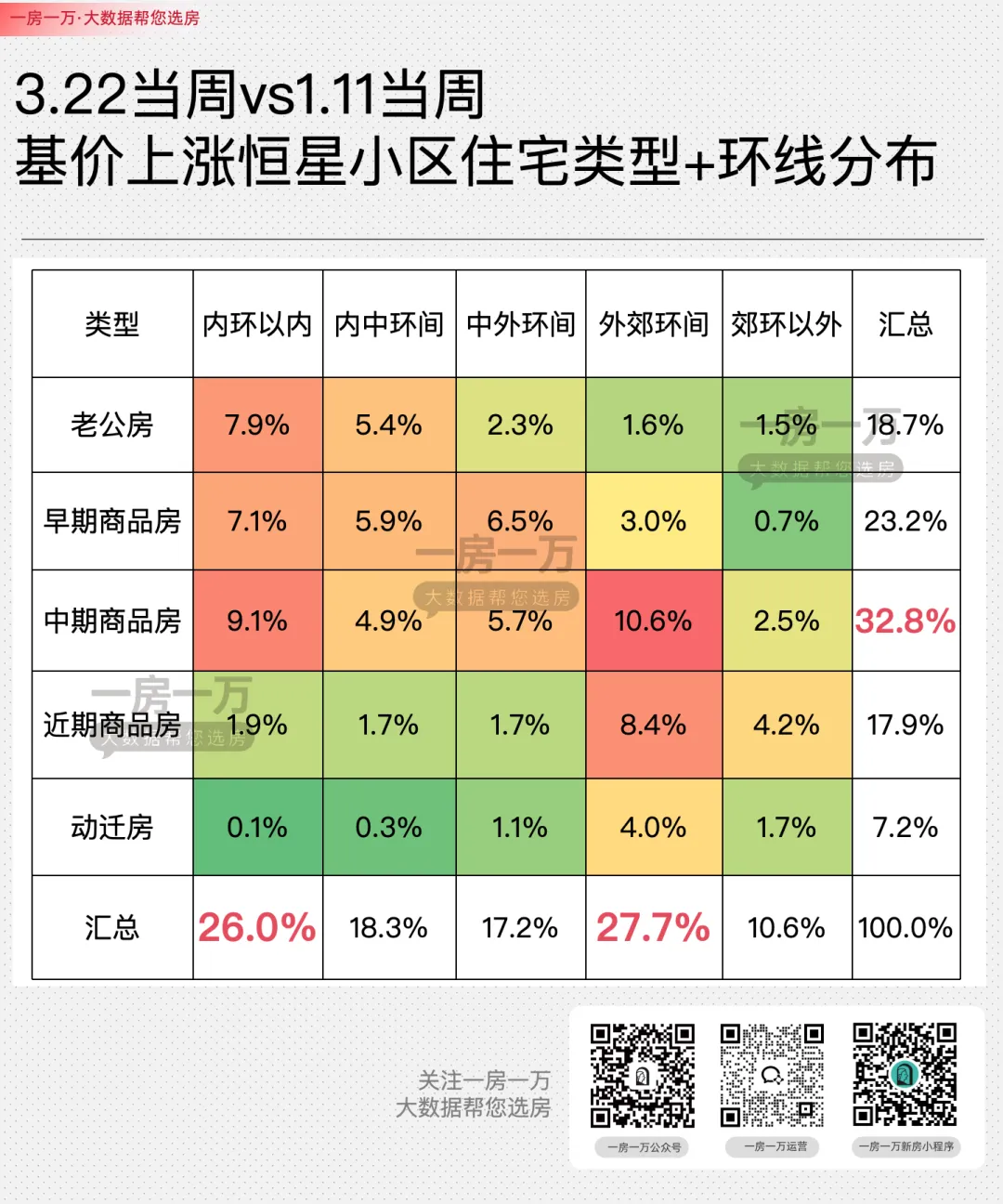

在此,我特别关注了一下基价出现上涨的恒星小区。

我把1.11当周最低基价作为基点,对比当前基价涨跌幅,结果发现:

3.22当周,基价出现上涨的恒星小区已达1235个,占比约50%。

那么,这些率先止跌上涨的,究竟是哪些房子?当我把基价上涨的恒星小区,放到住宅类型+环线的网格上看,四个梯队的占比揭示了本轮修复行情的核心驱动力:1. 外郊环间中期商品房(占比10.6%):改善外溢的“领头羊”这类房源占比最高,成为本轮上涨的最大赢家。

这绝非偶然,而是上海楼市“置换链条”被打通的直接证据。

市区“老破小”加速去化后,释放出的刚需及首改资金,并没有选择留在高溢价的核心区,而是流向了外郊环间品质更好、房龄更新(中期商品房)的次新房。

这说明市场在为“居住品质”买单,性价比高、产品力强的外围优质资产,正在承接核心区外溢的第一波红利。

2. 内环以内中期商品房(占比9.1%):核心资产的“压舱石”

紧随其后的是内环内的中期商品房。

这类房源兼具地段稀缺性与产品成熟度,是改善客群的“终极目标”之一。

在普跌行情中,它们跌幅相对较小;在回暖行情中,它们修复较快。

9.1%的占比说明,核心地段的优质资产依然具备强大的抗跌性与领涨韧性,只要流动性恢复,核心区资产永远是资金避险的首选。

3. 外郊环间近期商品房(占比8.4%):次新房的“溢价红利”

这里近期商品房,就是大家通常说的次新房,也包括五年限售解禁的挂牌的房源。

虽然占比略低于前两者,但其存在感不容忽视。

这说明市场对“新”的追求依然强烈。

值得注意的是,这类房源的上涨往往伴随着较高的挂牌溢价,如果后续成交量无法持续支撑,这一梯队的涨幅可能会比“中期商品房”面临更大的波动风险。

4. 内环以内老公房(占比7.9%):刚需底座的“余温”

以“老破小”为代表的内环老公房占比7.9%,挤进了前四。

很明显,春节后市区老破小经历了快速去库存,低价房源出清后,是成交量驱动下的超跌反弹,而非价值的全面重估。

当低价房源被扫空后,如果缺乏持续的人口流入或学区政策支撑,老破小的后续上涨动力正在边际减弱。

到了这里,我们已经清晰地看到,恒星小区已经撕开了上海“普涨”的假象,呈现出一幅高度分化的修复图景:

赢家是那些兼具“品质+性价比”的外围次新房(外郊环间中期商品房);

稳者是占据“地段+成熟度”的核心区资产(内环以内中期商品房);

忧患在于,纯粹依赖低总价门槛的老破小,以及透支预期的近期次新房,后续上涨的持续性存疑。

这释放出一个强烈的信号:

上海楼市的底层逻辑已从“唯地段论”转向“居住品质与资产流动性的平衡”。

只有那些既能满足自住舒适度,又具备良好流通性的资产,才能在分化行情中率先止跌回稳。

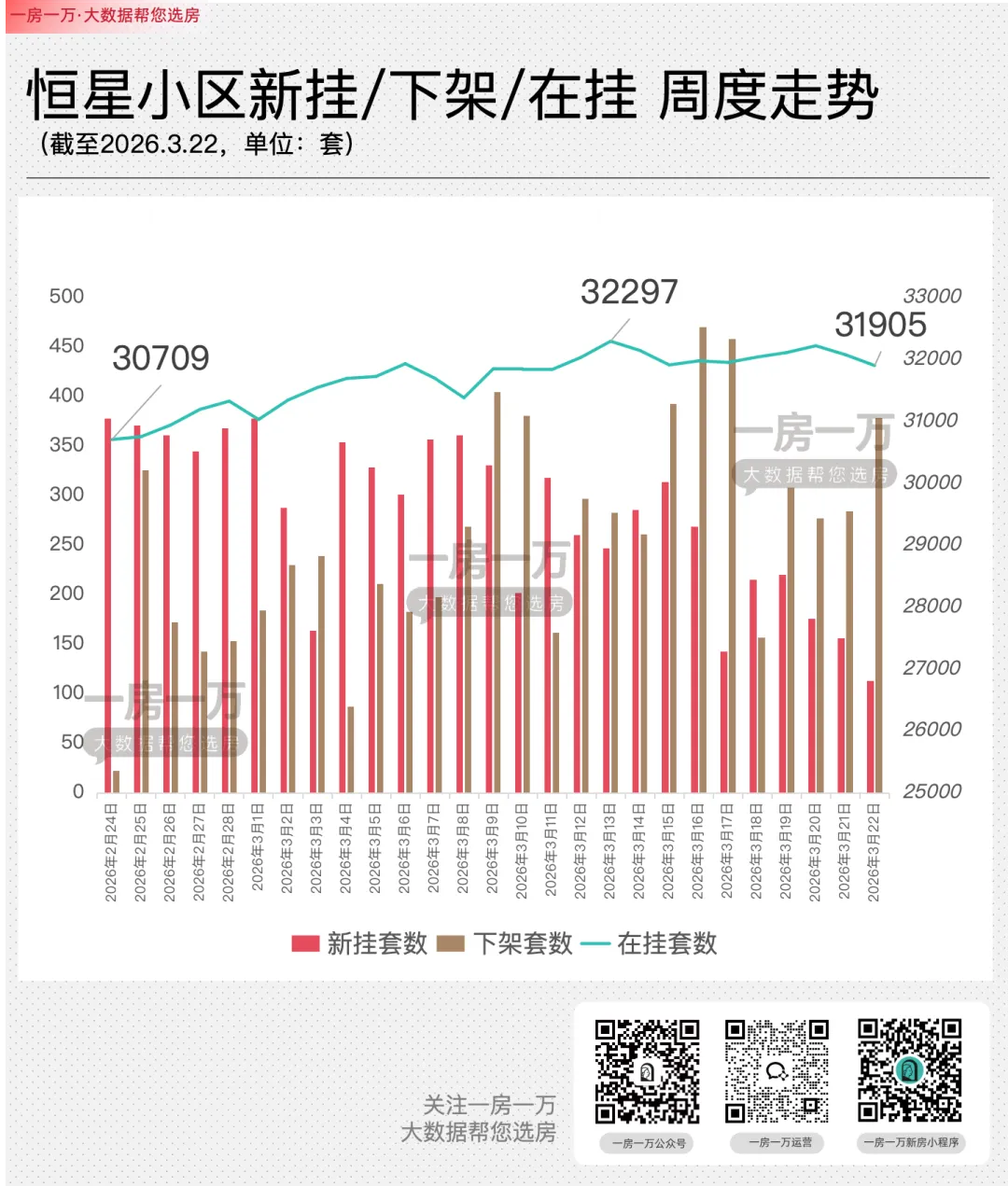

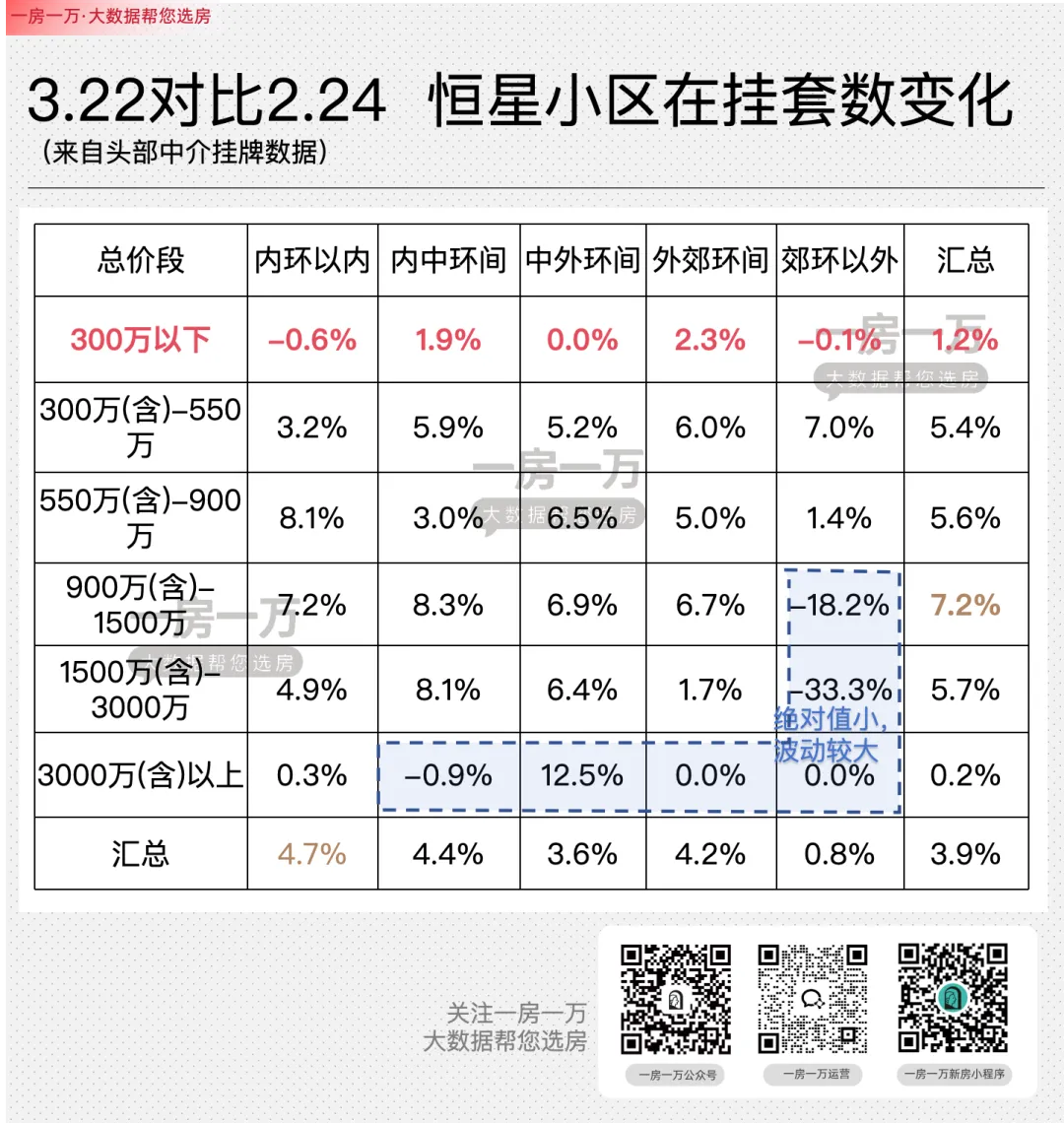

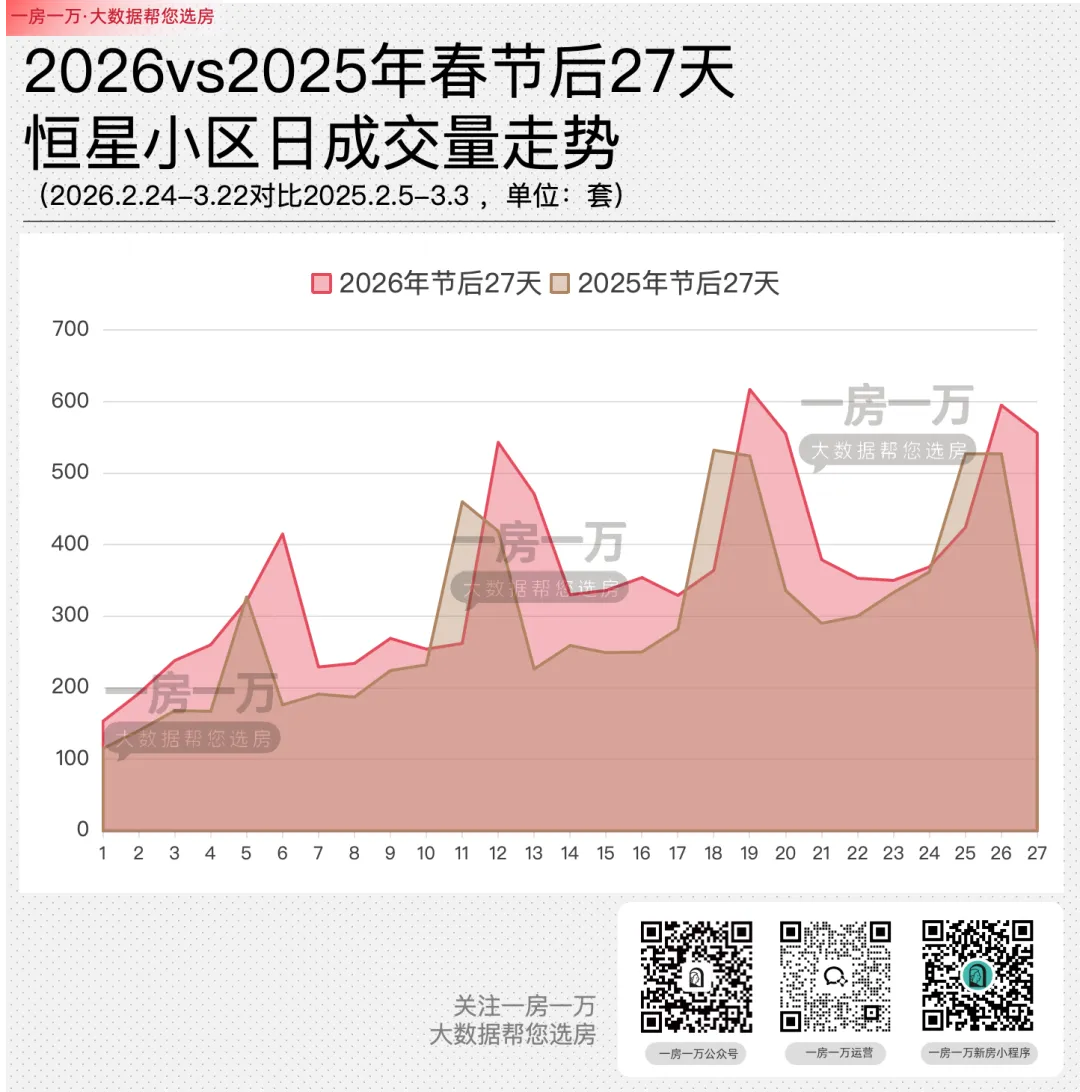

我将从恒星小区的挂牌量、成交量、房东信心指数3个维度来做分析。根据头部中介的挂牌数据,春节过后(2.24)恒星小区周度新挂量出现井喷,在挂总量由30709套,逐渐攀升至高点32297套。而进入到3月下半程后,周度新挂量逐步减少,下架显著高于新挂,总挂牌量也呈现缓慢下降的态势。最新一周(3.22),周度总挂牌量31905套,较高点下降1.2%。3.22同比2.24当日在挂的房源结构,可以发现:特别是内环以内库存下降了0.6%,说明市区老破小去库存效果最显著。b.900-1500万中间层改善房源,库存压力加大。说明这一轮小阳春,千万级价位改善房源去化不及预期,改善需求的释放仍显谨慎。成交量我想已经不用多说了,今年节后小阳春绝对是更高的。因为最新一周的住宅成交数据还没有出来,这里我对比了恒星小区3个时间节点二手住宅成交量(同样是20天):- 2025年春节后(2025.2.5-3.3),成交8051套

- 2025年年底(2025.11.24-12.20),成交7675套

- 2026年春节后(2026.2.24-3.22),成交9752套

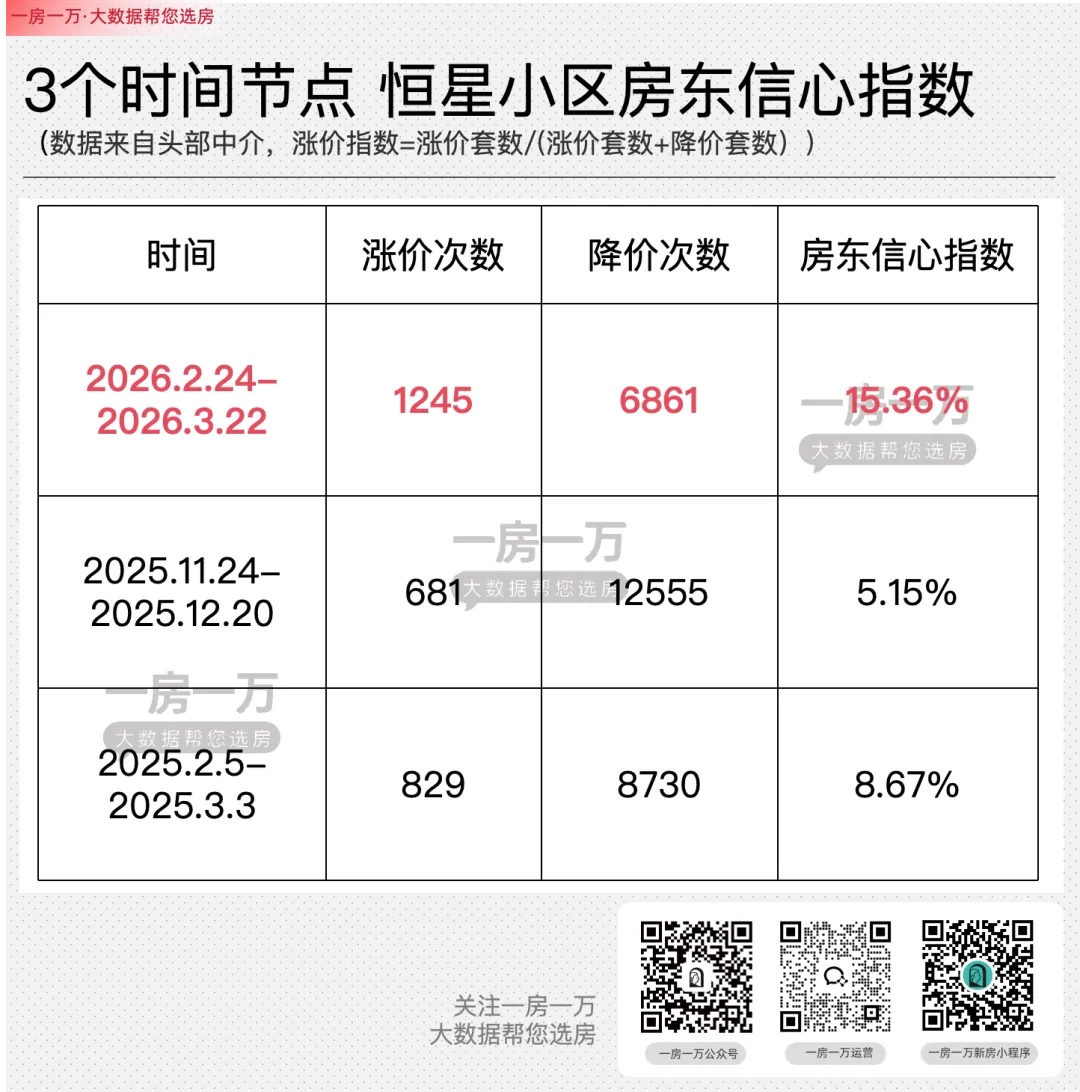

考虑到最近两周上海二手房成交量持续破近5年新高,1.2倍这个比值,可能还被低估。从房东信心指数上来看,房东心态明显好转,但仍不具备全面涨价的预期。换句话说,恒星小区里,每10套挂牌房源,只有1.5套在涨价。

说明市场确实出现了小幅反弹的动力,但还不足以形成持续性的价格反转。

房东们的心态,可以用一句话概括:既想涨价,又怕卖不掉。

这种“谨慎乐观”,恰恰是市场更理性的呈现。

综合挂牌、成交和房东信心指数来看,今年小阳春的含金量显然要比往年更足,市场结构更加理性,回暖基础也更为扎实。

从恒星小区这一“价格锚点”的种种表现来看,2026年的小阳春并非虚火,而是一场有成交量支撑、有结构性修复、有理性预期的温和回暖。

房价虽尚未全面止跌,但触底信号已然显现;

成交放量叠加库存收缩,正在为后续价格企稳积蓄力量。

更重要的是,市场不再是一哄而上的普涨,而是呈现分化——外郊环间中期商品房率先修复,刚需去化加速,改善需求则仍显踌躇。

对于购房者而言,当下或许正是一个值得关注的窗口期:

成交量持续高位运行,意味着市场流动性充裕;

而价格尚未全面上涨,则意味着仍有议价空间。

对于房东而言,理性定价、顺应市场节奏,或许是比“盲目涨价”更务实的选择。

接下来,4月的成交表现将尤为关键。

若成交量能持续维持高位,挂牌库存进一步压降,上海楼市有望真正完成从“量升”到“价稳”的过渡。

恒星小区,将继续作为我们观察市场走向的重要坐标。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。

本公众号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。