投资观点

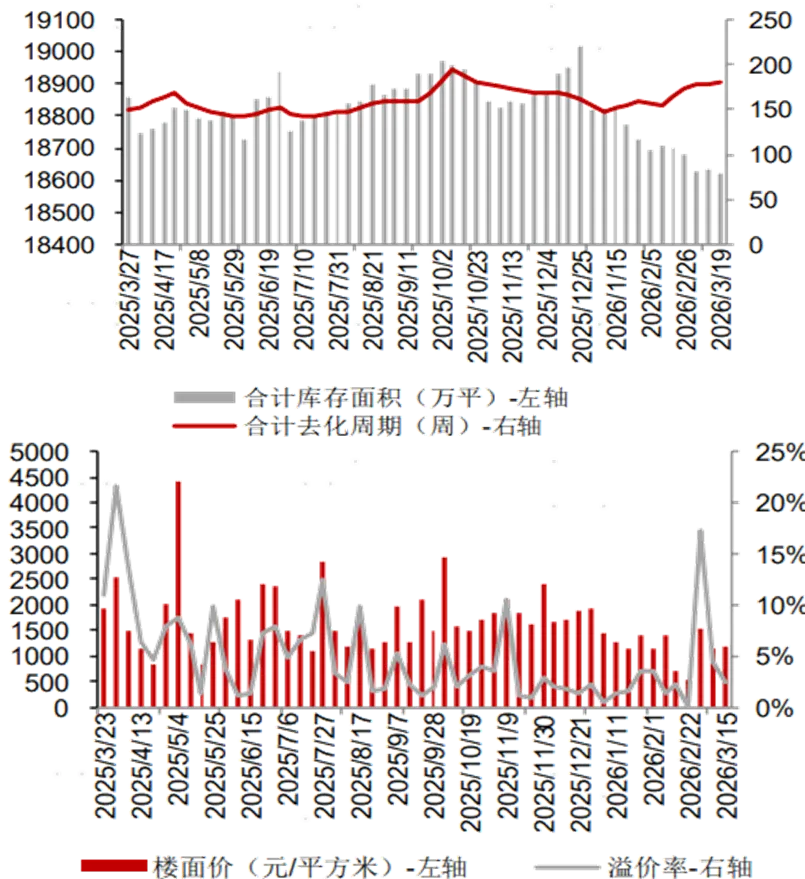

上周二手房成交明显回暖,土地溢价回落。

市场逻辑

1、上周新房成交降幅逐步改善,二手房成交明显回暖。30 个大中城市近一周(3.14-3.20)新房成交面积同比-5.1%, 3 月成交同比-7.8%,单月降幅逐步改善;1-3 月成交面积同比-19.7%。分城市来看,一线、二线和三线城市近一周新房成交面积同比分别为-18.4%、 +7.6%、-12.9%;3 月成交面积同比分别为-15.2%、-0.4%、-12.9%,各能级 城市新房成交同比明显修复;1-3月累计成交面积同比分别为-23%、-15.6%、 -23.7%。二手房方面,14 城近一周(3.14-3.20)二手房成交面积同比-24.6%,3 月 成交同比-12%,降幅较2月大幅收窄;累计来看,1-3 月成交面积同比-8%;

2、土地溢价回落。上周(3.9-3.15),100大中城市供应土地1870.8万平方米,同比-11%;供应均价887元/ 平方米,同比-37.2%;成交土地1961.8万平方米,同比-26.3%;土地成交金 额 231.1亿元,同比-22.8%。上周土地成交楼面价1178元,溢价率2.4%。

核心数据

近一周北京二手房日均成交套数为 693 套(同比+11.7%);上海二手房日均成交1076套 (同比+13%),尤其是3.14-3.15周末两天成交量达到历史高位。

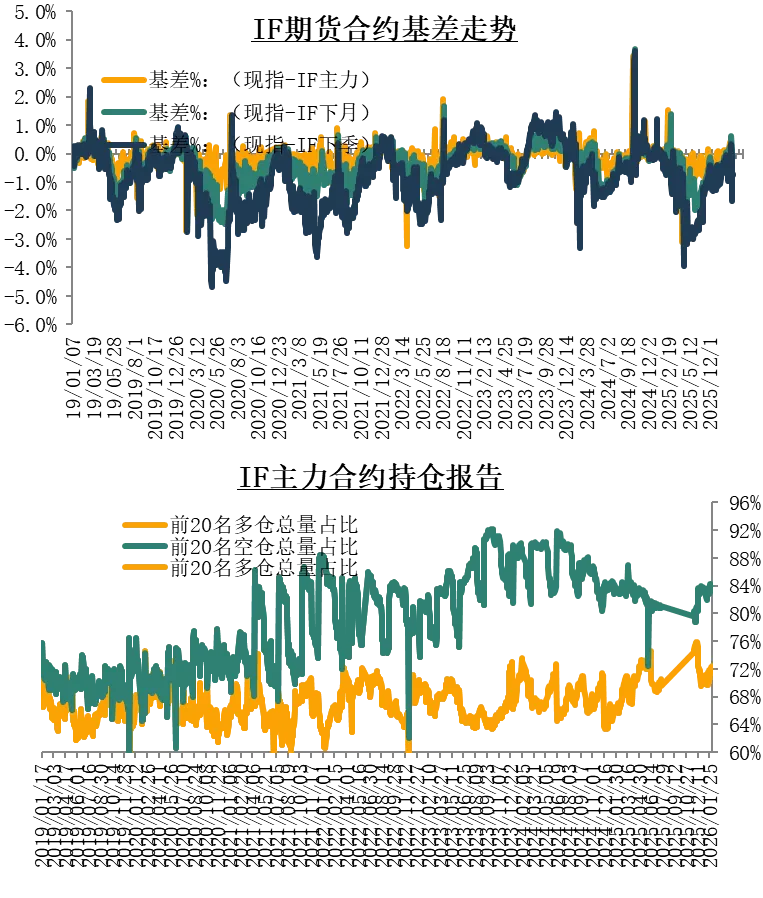

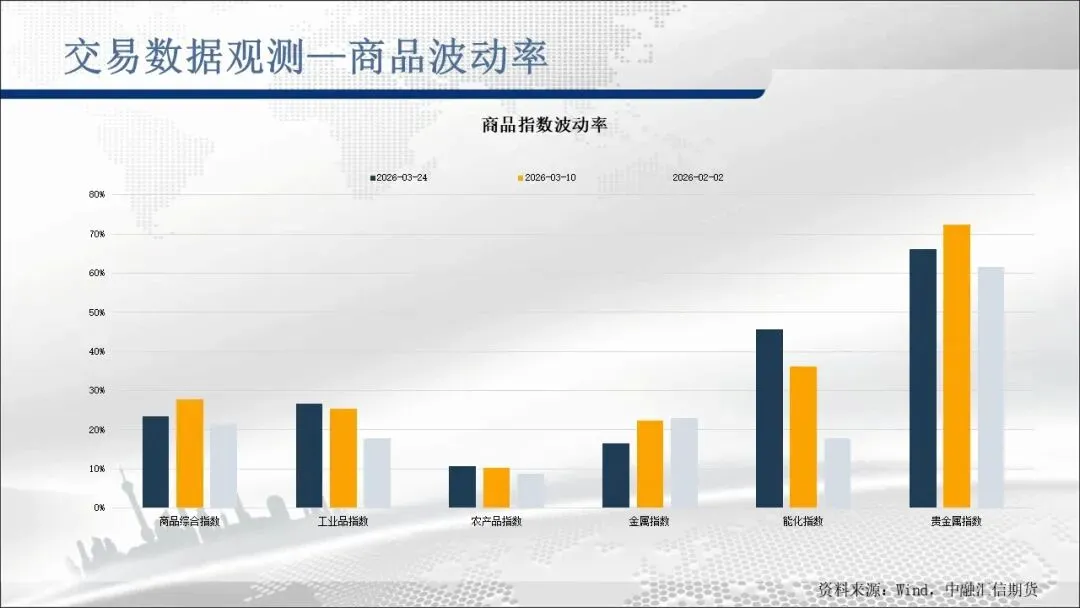

金融市场观测—股指期货

投资观点

指数高位震荡,个股分化回归估值。

市场逻辑

1、现货:上证50、沪深300、中证500均收跌;三股指成交量较上一交易日下降,主力资金净流入;

2、期市: IH、IF、IC均收跌;IF、IC、IH均贴水;

机构持仓方面:IF主力合约收跌,多仓集中度下降,空仓集中度下降;IC主力合约收跌,主力合约多仓集中度下降,空仓集中度下降;IH主力合约收跌,主力合约多仓集中度下降,空仓集中度下降。

3、科创板涨多跌少。

核心数据

周二,主力资金净流入82亿元。

融资余额26323亿,较上周降136亿,融券余额178亿,较上周降9亿。

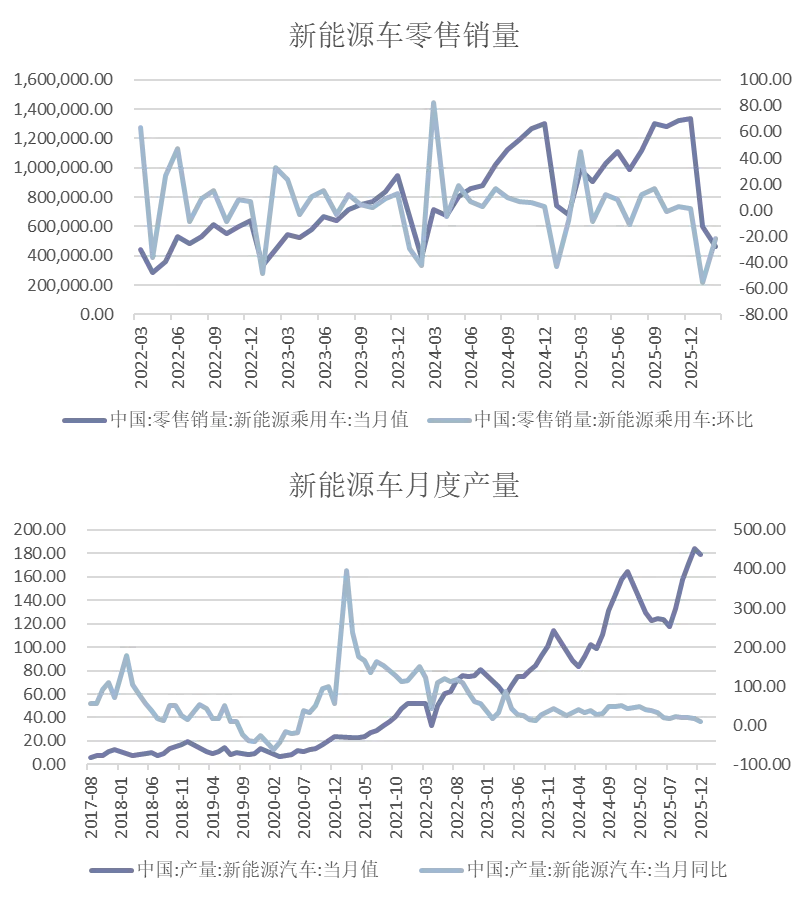

投资观点

受美伊战争影响,能源替代作用增强,碳酸锂或能迎来中短期的涨价机会。

市场逻辑

1、截至3 月20日,SMM碳酸锂周度产量24186吨,周环比继续增加760吨。2月碳酸锂产量83090吨,环比减少14810吨,同比增长35%;其中,电池级碳酸锂产量60930吨,较上月减少10510吨,同比增加36%;工业级碳酸锂产量22160吨,较上月减少4300吨,同比增加35%。

2、进口,智利海关公布出口数据,2026年2月份智利碳酸锂总出口26852吨,环比增加17.29%,同比增加84.40%。其中出口:中国22381吨,环比增加32.04%,同比增加85.89%;

3、利润,外采锂精矿生产成本环比下降2.06%至160350元/吨,但生产利润环比大幅下滑77.58%至-1999.6元/吨,成本线对价格形成压力。

4、3月上半月新能源车市表现偏弱,证伪3月需求回暖预期:零售端:3月1-15日零售28.5万辆,同比-28%,环比上月同期+36%。

核心数据

2月新能源乘用车生产160.2万辆,环比下降13%。销售量46.4万辆,环比下降22%。

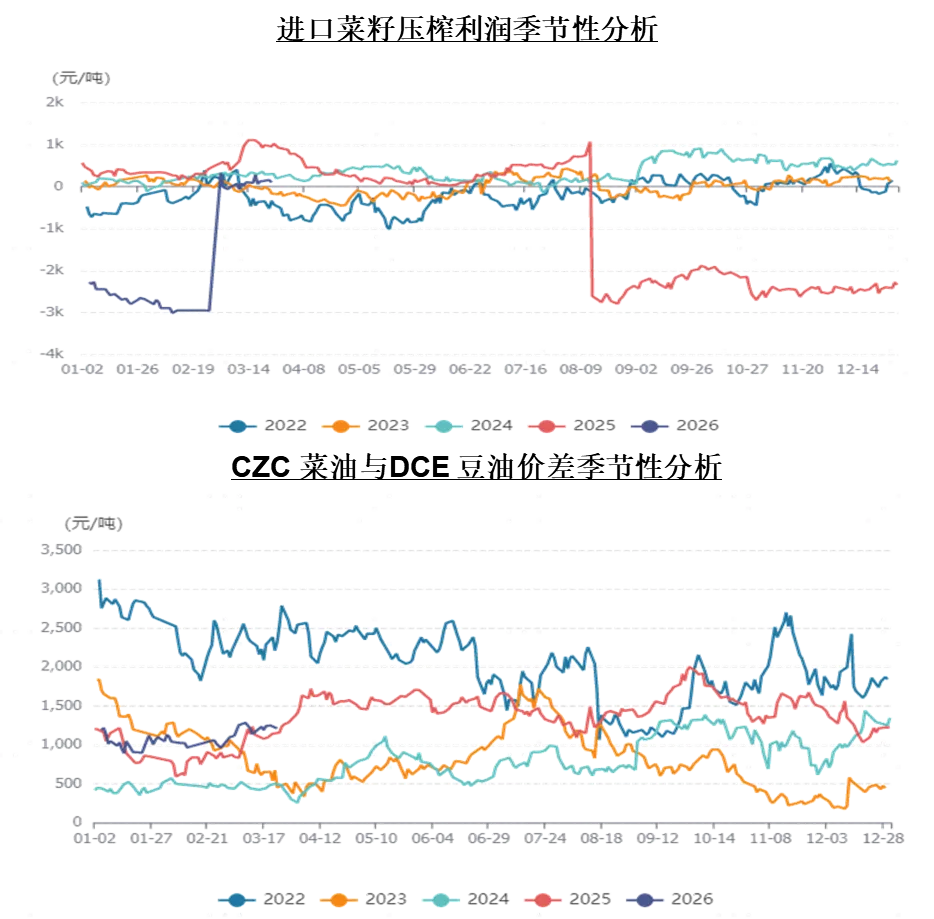

商品市场观测—菜油

投资观点

震荡为主。

市场逻辑

1、国内菜油库存止跌,显示供给开始增加。不过,菜油需求平淡:相较于其他竞争性植物油脂,菜油性价比优势有所改善,但其绝对价格最高,限制其需求释放。

2、不过,近期加菜籽等油脂涨幅明显,从而提升国内菜系成本端,加之海运费增加,进一步提高国内进口成本。

3、国际原油及其他植物油脂价格走势及生物柴油政策影响也值得关注。

核心数据

1、国家粮食和物资储备数据中心: 监测显示,3 月20 日,国内菜籽油27 万吨,周环比基本持平,月环比上升3 万吨,同比下降50 万吨。

2、欧盟数据显示,2025/26年度迄今欧盟油菜籽进口301万吨,同比降低36%:截至2026年3月15日,乌克兰成为欧盟头号油菜籽供应国,数量同比降低43.3%,所占份额从48.5%降至41.0%。澳大利亚为第二供应国,数量同比减少54.0%;份额从35.4%降至24.3%。加拿大为第三大国,数量同比减少3.3%,但份额从10.0%增至14.4%。

策略总结

螺纹钢:近期供应端有支撑,跟随成本端波动为主。

铁矿:BHP消息反复,关注两会后续政策。

原油:地缘局势带来原油价格高波动。

工业硅:产量下降明显,需求依旧偏弱。

PTA:短期高位震荡,关注供需表现,或延续高位震荡。

纯碱:短期宽幅波动,警惕市场情绪变化。

油脂:能源市场的外溢效应仍不可忽视。

蛋白粕:相对需求,供给仍显充裕。

棉花:郑棉底部抬升,仍处于震荡区间。

免责声明

本报告所载的内容仅作参考之用,不作为或被视为出售或购买期货品种的要约或发出的要约邀请。此报告的内容不构成对任何人的投资建议,而中融汇信不会因接收人收到此报告而视他们为其客户。本报告中的信息均来源于公开可获得资料,中融汇信力求准确可靠,但对信息的准确性及完整性不做任何保证。客户应谨慎考虑本报告中的任何意见和建议,不能依赖此报告以取代自己的独立判断,而中融汇信不对因使用此报告而引起的损失负任何责任。本报告仅反映编写分析员的不同设想、见解及分析方法。本报告所载的观点不代表中融汇信期货有限公司的立场。中融汇信可发出其它与本报告所载资料不一致及有不同结论的报告。本报告不可发居间人或让居间人进行代发。未经中融汇信授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

分析师:范国和 执业资格号:F3058776 投资咨询资格号:Z0014795 Email:fanguohe@zrhxqh.com

联系地址:中国(上海)自由贸易试验区东育路255弄5号29层 联系电话:021-51557588

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

地址: 中国(上海)自由贸易试验区东育路255弄5号29层

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?