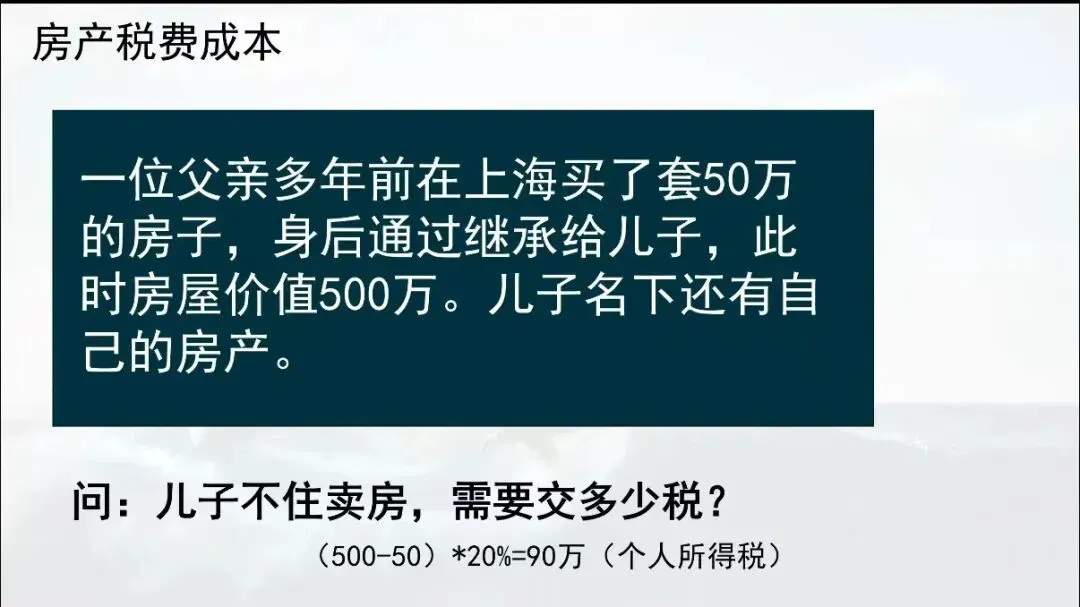

在很多人的传统观念里,给孩子留几套房子,是传承财富最稳妥的方式但现实中,一个容易被忽略的细节是:多套房的持有者,无论房子当初是通过继承、赠与还是买卖获得,未来子女再次出售时,都可能面临高额税负——尤其是20%的个人所得税

今天我们就来算一笔账,传承财富,到底哪种方式更划算、更稳妥一、三种方式得来的房子,再出售时都要交什么税?我们先明确一个前提:这里讨论的是“多套房产”,即非唯一自住房产

满五唯一,也就是孩子名下只有这一套房子,且满5年,无论你是通过买卖,赠与还是继承所得,未来再次出售,免个人所得税1. 继承得来的房子子女未来再次出售时:如果该房产不是继承人名下唯一住房,出售时差额部分需缴纳20%的个人所得税

差额 = 出售价 — 原被继承人最早期的购入成本(而非继承时的评估价)换句话说,父母当年几十万买的房,如今几百万卖出,子女需按差价缴纳20%的个税,这笔钱往往高达数十万甚至上百万

2. 赠与得来的房子未来子女再次出售时:同样,若非唯一住房或持有不满五年,按差额的20%征收个税

更关键的是:赠与房产的成本价,按赠与人当初最早的购入成本计算,而非赠与时的评估价这意味着,一套父母早年低价购入的房产,经赠与后由子女出售,差价巨大,税负同样沉重

3. 买卖得来的房子

未来子女再次出售时:若非唯一住房,仍需按(出售价—买入价)×20%缴纳个税

举例:一套现价2000万的房子,父母原始购入价格500万,差额1500万,子女出售时个人所得税就是300万,无论是个人房产,还是商铺都是如此

问题答疑:

1,有人说我从父母那里买卖得来的房子,父母500万买的,卖给我1500万行不行?这样如果我在卖2000万,差额只有500万,税是不是交的就少了?

个人所得税原值的计算:永远是追溯到父母最早买入的价格,并不是孩子当年买入的价格

也就是父母最早买入的500万,如果你孩子卖出2000万,依然是差额1500万,征收20%也就是300万的个人所得税

(买卖所得,有人会给客户建议核定征收,但是核定征收仅限于所有购买原始凭证找不到,如果能找到说找不到,让税务局知道,会被定义为偷逃税并处罚金)

2,如果从陌生人那里购买房产呢?

那原值认定就是你购买的价格,不存在追溯

那我把从父母那里买的房子说成是陌生人不行吗?不写双方的关系行吗?

税务局系统不看你有没有写关系,而是看户口本和身份证号,办理过户时,需要提交的资料有:

买卖双方的身份证,户口本

税务局系统会自动对比身份证和户籍信息,一旦发现买方和卖方在一个户口本,会自动触发直系亲属交易,原值追溯自动完成,它们的系统很强大

3,先把父母从户口迁走呢?

系统会通过身份证等其他关联信息,如历史户籍记录,社保信息等查询,再一个这属于故意隐瞒亲属关系,如果一旦被查到,会涉及偷税漏税还要补交各种罚款

二、留房子给孩子的隐性成本,远不止20%个税除了再出售时的个税,房产传承还隐藏着几项不容忽视的成本与风险:1,继承程序复杂:即使有遗嘱,继承权公证仍需所有法定继承人到场,若存在争议,流程可能拖延数年

2,未来可能出台的房地产税:多套房持有者未来大概率面临每年缴纳的房产税,成为长期的现金流负担

3, 流动性差:房产变现周期长,若子女急需用钱,可能被迫折价出售

4,管理成本:房屋空置、出租管理、维修维护,都是持续投入

5,孩子太小,给他房子,等于给了孩子现在的监护人配偶,有的是前配偶,未来房子还在不在都说不准

6,孩子长大给他,还要考虑孩子的驾驭财富能力

有些父母提前把房子给了孩子,孩子自己做主写上配偶的名字,未来婚姻风险直接分割一半,还有的父母,早早的把房子给出去,落的晚年一无所有

所以,几套房产传承下去,孩子得到的未必是“资产”,更可能是一连串的麻烦和税单,包括房屋的贬值

收高额的税,针对的就是多套房产的高净值客户,而非普通客户,钱与隐患同时存在

所以高净值客户在管理和传承财富上也要思考的更全面,更细节,更落地,与时俱进

三、同样稳妥的方式:保本分红保险 + 信托相比之下,越来越多高净值家庭开始选择另一种传承工具:保本分红型保险 + 保险金信托的组合。保本分红保险的优势:1,本金安全:保本型设计,确保传承本金不受损失且约定一定的保本收益2,稳健增值:通过分红机制,长期复利增长,有的收益远远高于房产,且不用操心管理,维护3, 免税传承:保险身故受益金免征个人所得税,子女领取时无需缴纳任何税款4, 指定传承:投保人可指定受益人及受益比例,避免继承纠纷5,私密性好:保险金给付不经过继承程序,直接由保险公司支付给受益人保险再装入信托,实现更精准的传承,且有序平和将保单装入信托,可解决以下问题:1,防止子女挥霍:信托按照委托人的意愿,可按年、按月分期给付,甚至终身给付,或设定教育、婚育、创业等触发条件,而不是像房产那样一次给出去

2, 隔离婚姻风险:婚前设立的信托,信托财产不被认定为夫妻共同财产,避免子女婚变导致资产外流

3, 跨代传承:可设置多代受益人,实现财富的长期传承且避免遗嘱的纠纷和财富旁落他人

4,债务隔离:在合规设立的前提下,信托财产具有相对的债务隔离功能四,对比房产传承:· 房产孩子未来再出售:20%个税· 保险+信托:身故受益金免征个税,子女拿到的是全额房产传承:继承程序漫长,可能涉及多名继承人纠纷保险+信托:指定受益人,手续简单,资金到账快房产传承:子女一次性获得大额资产,存在挥霍风险保险+信托:可设定分期、定向给付,细水长流

五、两类资产如何搭配?当然,我们并不是说“完全不要留房子”。合理的做法是资产类型多元化配置:· 保留一套自住房:满足“满五唯一”条件,未来子女继承后出售可免征个税· 多余房产逐步优化:考虑在适当时机变现,将资金转入“保本分红保险+信托”架构· 用保险+信托作为传承主工具:确保子女获得确定、免税、可控的现金流

(如果留给孩子的钱,能接受本金的亏损和大幅亏损,也可以用股票,基金装入信托,具体情况因人而异,本文只是替代房产稳妥方式的建议)

写在最后给孩子留房子,是爱的体现,但未必是最优的传承方式当我们把“20%个税”“继承程序”“未来房产税”“子女挥霍风险”都算进去,就会发现:多套房产传承的实际成本,远比想象中高而“保本分红保险+信托”的组合,恰恰在确定性、税负、控制权、流动性四个维度上,都展现出更强的优势。财富传承的核心,不是留给孩子“最多”,而是留给孩子“最稳”,“最能驾驭和省心”与其让孩子未来面对复杂的房产处置和高额税单,不如趁早规划,用更聪明的方式,让爱和责任稳妥落地

(出售前,以各地12366具体咨询为准,本文仅供参考)

我是牟苗,金融从业16年,累积管理客户资产规模超40亿人民币,如果您也有资产配置、财富传承、风险规划以及家族信托、保险金信托等需求,请添加微信号:boremi666

添加微信请注明来意,确保高效交流

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?