你以为深圳楼市真的“复苏”了?不是。是跌了57%之后,喘了口气。

3月22日,深圳二手房干了一件大事——单日成交量创下近5年最高记录。

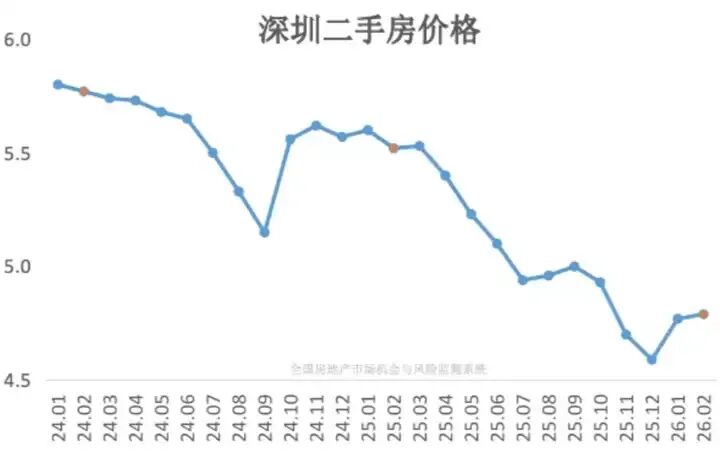

紧接着,乐有家发了个数据:2月二手房成交均价6.2万元/㎡,8个月来首次重返“6字头”。

新闻一出,很多人坐不住了。有人说“楼市要起飞了”,有人说“再不买就来不及了”。

我琢磨着,这话只说对了一半。

楼市确实在回暖,但暖的是“刚需终于敢买了”,不是“房价要大涨了”。

你要是被“6字头”这几个字忽悠进去,可能得先看看:你家那片区,到底涨了没有?

第一层:6.2万是均价,不是你的房子值6.2万

有些事,说穿了就是一层窗户纸。但没人愿意捅破,因为捅破了,有些人就不好卖房了。

深圳二手房均价6.2万/㎡,这个数字是真的。但它是怎么来的?

是豪宅和学区房把均价拉上去的。

我给你看几个真实数据:

总价800万-1000万的改善型房源,成交占比比之前涨了3.4个百分点。上周,1000万以上的二手房签约量,环比前一周涨了33%。

这些高价房集中在哪?福田、南山、龙华的核心区。百花片区的学区房,国城花园44㎡小户型,单价已经站稳17万/㎡,比低位反弹了15%以上。

但是!

深圳一共89个片区,业主报价上涨的只有30个。剩下的59个呢?还在跌。

龙岗、坪山、光明那些外围区域,二手房源就算业主降价,还是卖不动。

所以,6.2万这个“平均分”,是被尖子生拉上去的。你家那个片区的房子,可能还在班里倒数。

第二层:不是大家看好房价,是跌得够狠了

这话不好听,但事实就是:买房的人不是觉得房价要涨,是觉得“差不多到底了”。

你去看百花片区的长城一花园。2021年,85㎡的户型卖1295万。2024年最惨的时候,552万。现在呢?610万。

这叫反弹吗?这叫跌了57%之后,喘了口气。

还有前海润峯府,110㎡从1060万低点反弹到1220万。涨幅15%。但跟高点比呢?差得远。

李宇嘉说得特别直白:房价回到2015-2018年的水平,刚需才开始入场。

什么意思?不是大家觉得房价要涨了才买,是觉得“跌了这么多年,应该差不多了,再不买可能真跌不动了”。

这跟炒股一个道理——没人能抄到绝对底,但跌了60%之后进去,风险确实小了。

第三层:真正进场的人,没加杠杆

这事最值得关注的,不是谁买了房,而是他们怎么买的。

深圳贝壳研究院有个数据,我看了三遍:

今年1月到3月中旬,深圳二手房套均公积金贷款125万,同比涨了32%。套均商贷293万,同比跌了18%。

这说明什么?

买房的人在尽量用公积金,少用商贷。公积金利率低,商贷利率高。能用公积金就不碰商贷,这说明什么?说明买房的人不想加杠杆。

再来一个数据:近一年深圳二手房贷款比例一直在降。这届买房人,手里有钱就买,没钱就不买,不借钱硬上。

这是自住客,不是炒房客。

炒房客才借钱加杠杆,自住客才算着利息过日子。

【买房避坑指南】看懂“回暖”的3个信号

这话可能不好听,但事实就是:楼市“小阳春”是真的,但不是所有房子都涨。

你要是真想买房,别被“6字头”忽悠了。看这3个信号,比看均价靠谱:

【第一,看片区,不看全市均价】

89个片区,只有30个涨价。你家那个片区在不在里面?不在的话,全市均价涨到8万也跟你没关系。

【第二,看成交结构,不看总量】

这次放量,主力是800万以上的改善房。刚需盘有没有跟着涨?没有的话,说明刚需还没进场,底还没探完。

【第三,看杠杆率,不看成交量】

商贷在降,公积金在升——这说明进场的是自住客,不是炒房团。自住客进场是好事,说明价格确实到位了。但他们不会追高,所以房价不会暴涨。

最后说两句

有人说,深圳楼市“小阳春”能持续多久?

我直说了:分化会越来越严重。

核心区、学区房、改善型,该涨的还会涨。外围、老破小、没配套的,该跌的还会跌。

这是2016年之前和2020年之后最大的区别——以前是“普涨”,以后是“分涨”。不是你的房子值钱了,是你家那片区的房子值钱了。

你要是刚需,看到合适的就买,别等。

你要是投资,建议你先算清楚:租金回报率有没有3%?没有的话,不如存银行。

楼市的真相从来不是“6字头”,而是“6字头”背后,那些没涨的59个片区。

本文为独立观点分享,仅供参考。文中涉及信息均来自公开渠道,部分表述已做模糊化处理。如有不实之处,欢迎指正。理性讨论,文明交流。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?