2026年第一季度的新西兰房地产市场,并没有出现年初预期中的回暖。

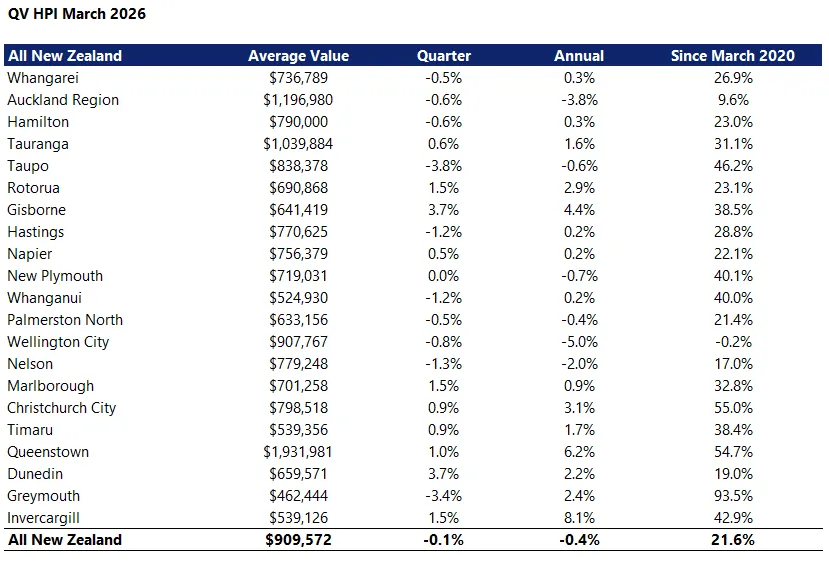

从数据上看,全国房价几乎没有变化。QV数据显示,全国平均房价约为90.9万纽币,季度环比仅微跌0.1%,同比也只是小幅下降。另一组来自OneRoof-Valocity的统计同样显示,全国房价在过去三个月基本持平。

QV最新发布的新西兰各地区房价指数 (来源:interest网站)

如果只看这些数字,很容易得出一个结论:市场在“横盘”。但更细致地拆解之后会发现,这种平静背后,其实是一种正在扩大的分化。

当前市场最明显的变化,是库存的累积。

全国挂牌房源同比增加约8%,但新增挂牌并没有明显增长,这意味着不少房源正在市场上停留更长时间。接近一半的在售房源挂牌时间已超过75天。

奥克兰的情况尤为突出。当地挂牌量同比增加约10%至15%,占全国库存约37%。有接近三分之一的房源在市场上停留超过五个月。

成交周期被拉长,拍卖清盘率下降,这些都在压制价格表现。

这并不意味着买家消失,而是决策变得更加谨慎。

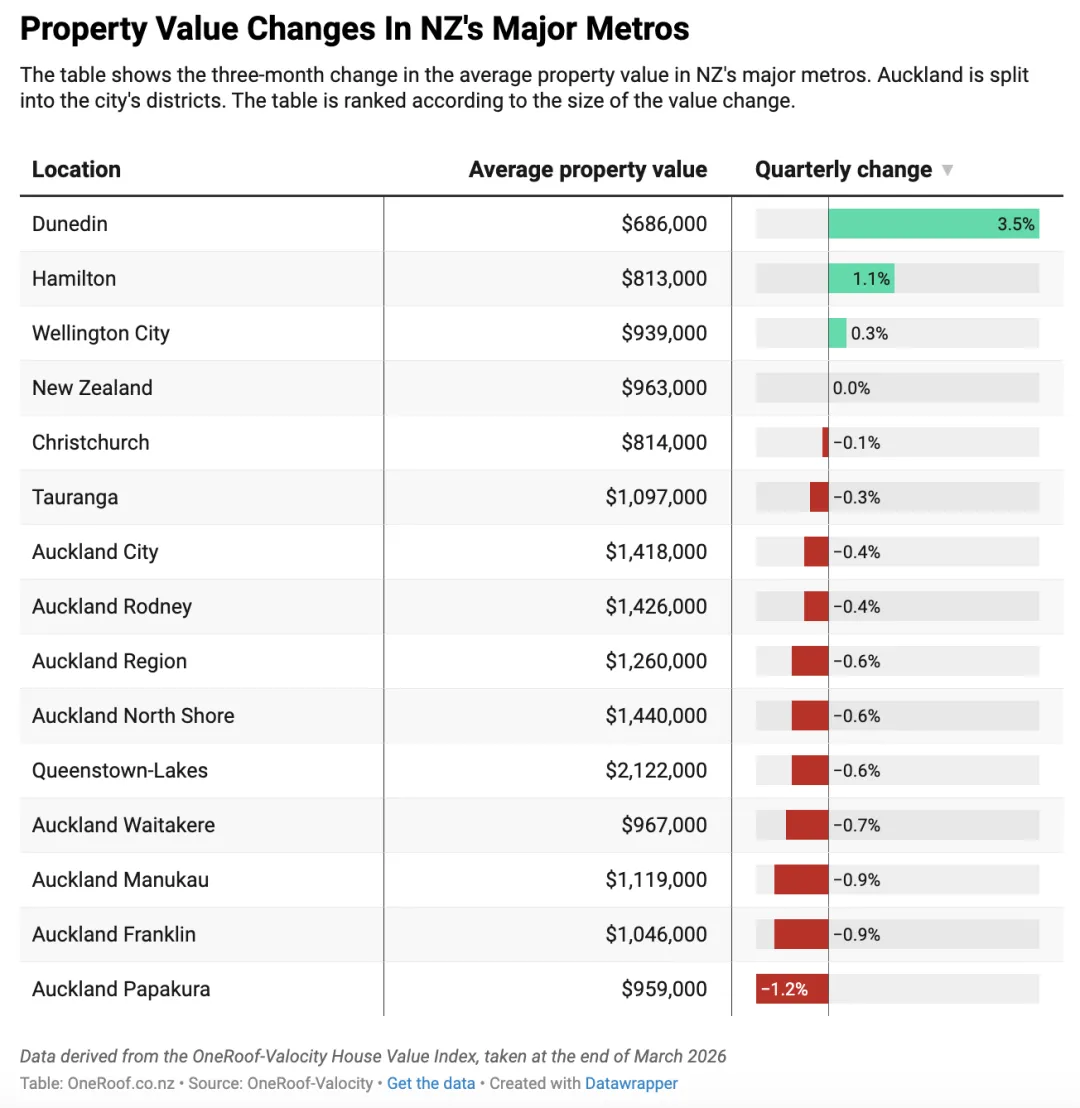

Dunedin的房产价值在今年第一季度上涨了超过3%,而其他城市则没有这么幸运 (网络图片)

在整体停滞的背景下,各地区之间的走势出现明显差异。

OneRoo-Valocity最新发布的新西兰各主要城市季度性房价变化图 (来源:OneRoof)

南岛多个地区表现相对强劲。Southland季度上涨约2.8%,Dunedin上涨超过3%,Gisborne也录得约3.7%的涨幅。Queenstown-Lakes的高端市场仍保持活跃,部分区域房价录得较大金额增长。

相比之下,北岛部分地区仍在调整。奥克兰房价同比下跌约3.3%,目前仍低于五年前水平。Manawatū-Whanganui也出现小幅回落。

城市层面,Dunedin、Invercargill、Rotorua和Hamilton均录得不同程度上涨,而Taupō则出现约2.7%至3.8%的跌幅。

从更细分的社区来看,全国932个成交活跃的居民区中,约一半录得上涨,另一半则持平或下跌。

更值得注意的是,超过557个居民区的房价已低于两年前水平,其中奥克兰和惠灵顿占比较高。

尽管整体市场缺乏上涨动力,一些区域仍然吸引资金进入。

奥克兰的Remuera、Waiheke Island的Onetangi,以及Queenstown-Lakes的Arrowtown和Lake Hayes,均录得明显增长。其中Arrowtown年内上涨超过30万纽币。

这些区域通常具备较强的稀缺性和稳定的买家群体,受整体市场波动影响较小。

这反映出当前市场的一个特点:资金并未离场,而是更加集中在特定板块。

与价格表现形成对比的是,住宅建设活动正在回暖。

最新数据显示,全国年度住宅建筑许可数量同比上升12%,已连续七个月增长,总量达到约3.75万套。

奥克兰依然是主要增长来源,当地年度许可约1.6万套,同比增长16%。

从结构上看,新供应中超过一半为联排住宅、公寓及其他中高密度产品。单月数据中,独栋住宅、公寓和退休村均出现两位数增长。

市场人士指出,利率回落在一定程度上改善了开发融资环境,同时也有望逐步带动买方需求恢复。

与此同时,Build-to-Rent项目开始在奥克兰等地增多,成为新的供应来源之一,例如 Te Reiputa 等项目正在推进。

由Simplicity Living开发、位于奥克兰Mt Wellington Highway的Te Reiputa五栋楼的长租公寓(Build-to-Rent)项目 (图片来源:Simplicity Living)

当前市场呈现出一个较为明显的结构性特征:住宅供应在增加,但房价并未同步上涨。

一方面,开发活动回升,新增供应逐步释放;另一方面,过去两年累积的库存尚未完全消化,加上买家仍然保持谨慎,成交节奏难以明显提升。

在这种情况下,市场整体表现趋于平稳,但内部压力仍在积累。

从目前的信号来看,市场的谨慎并不意外。

ANZ银行已将2026年房价预期从上涨约5%下调至下跌约2%。利率路径的不确定性,以及中东局势带来的外部风险,正在持续影响买家信心,也让更多人选择观望。

但比短期涨跌更值得关注的,是市场结构的变化。

需求依然存在,但不再单边推动价格;供给正在恢复,库存尚未消化,市场开始进入一个更讲究选择的阶段。不同区域、不同产品之间的表现差异,正在被进一步放大。

短期来看,房价或仍将维持震荡;中长期,供需关系才是关键变量。

你所在的市场,现在是回暖了,还是增长停滞了?欢迎分享你的真实观察。