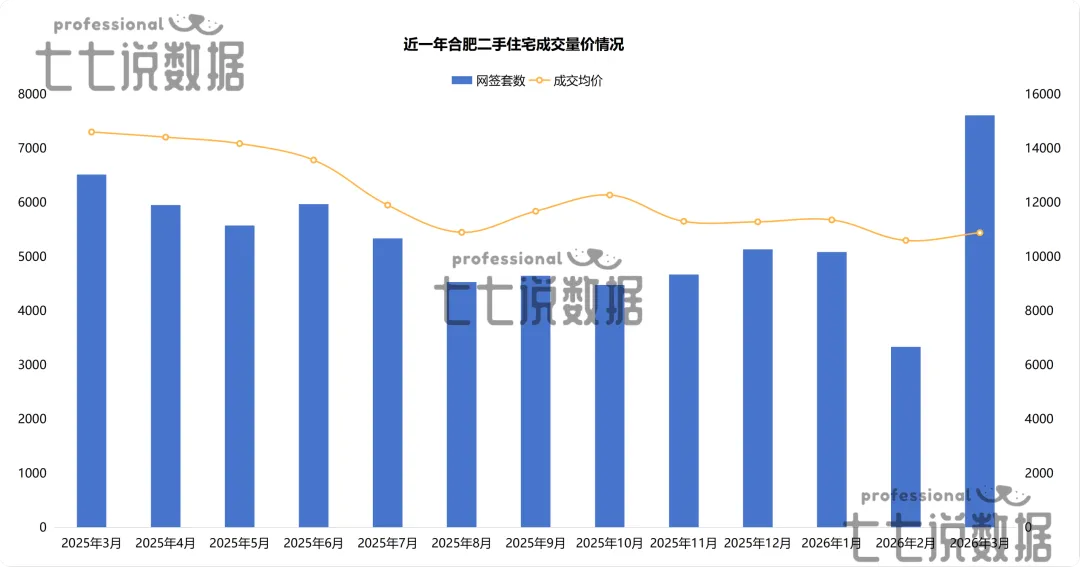

3月,全市二手房住宅网签7612套(不含三县),环比大涨128.18%,同比也实现了16.8% 的增长。

受春节因素影响,2月成交量处于低位,3月市场迅速回暖,这波“小阳春”行情,直接推动月度成交量冲上近一年来的最高点。

价格方面,3月成交均价为10887元/㎡,环比上涨2.69%,虽然同比仍有25.47%的下降,但从走势来看,均价已随成交量回升出现企稳迹象。

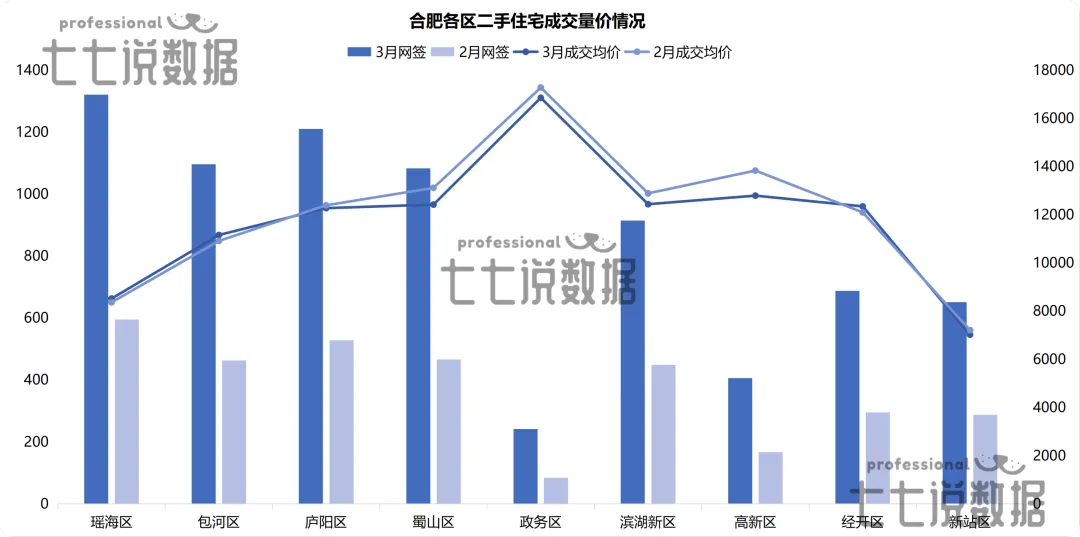

从区域来看,瑶海区以1321套的网签量领跑全市,环比增长122.02%,是绝对的“跑量担当”。其成交均价为8522元/㎡,环比微涨1.87%。

而政务区则以16852元/㎡的均价位列九区之首,依然是合肥房价的“天花板”。不过,本月政务区均价环比微降2.46%。

值得关注的是,3月各区网签量均较2月大幅回升,新城区平均涨幅(138.17%)略高于老城区(130.08%),其中政务区涨幅最大,达到184.71%。

均价方面,包河区、瑶海区、经开区环比上涨,其他区域有所回落,蜀山区降幅最大,为5.28%。

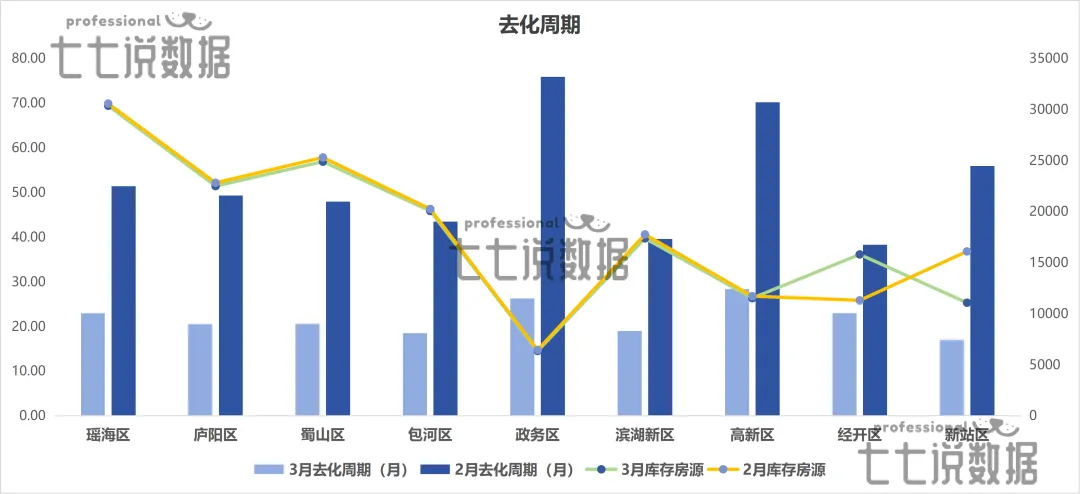

成交量上来了,库存压力也随之缓解。3月,合肥二手房库存房源环比下降1.44%。

九区平均去化周期为21.8个月,较2月大幅缩短58.42%。其中,高新区去化周期最长,为28.38个月;新站区最短,为17.01个月。

受成交量大幅增长影响,各区去化周期普遍缩短,政务区降幅最为明显,环比下降65.42%。

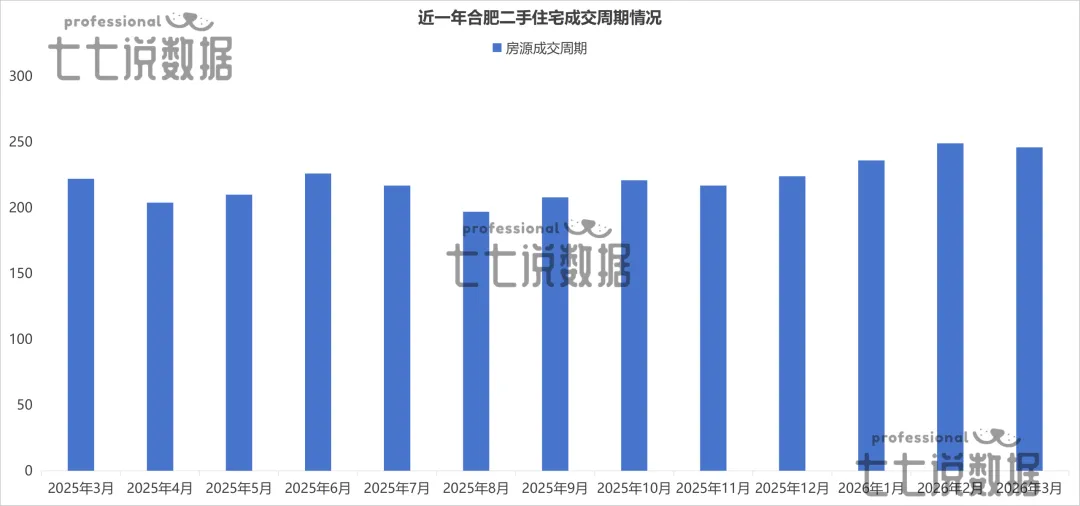

3月,房源平均成交周期为246天,环比缩短3天,但同比仍延长了10.81%。

近一年中,成交周期最短出现在2025年8月(197天),最长出现在今年2月(249天)。3月虽然有所好转,但整体去化节奏依然慢于去年同期。

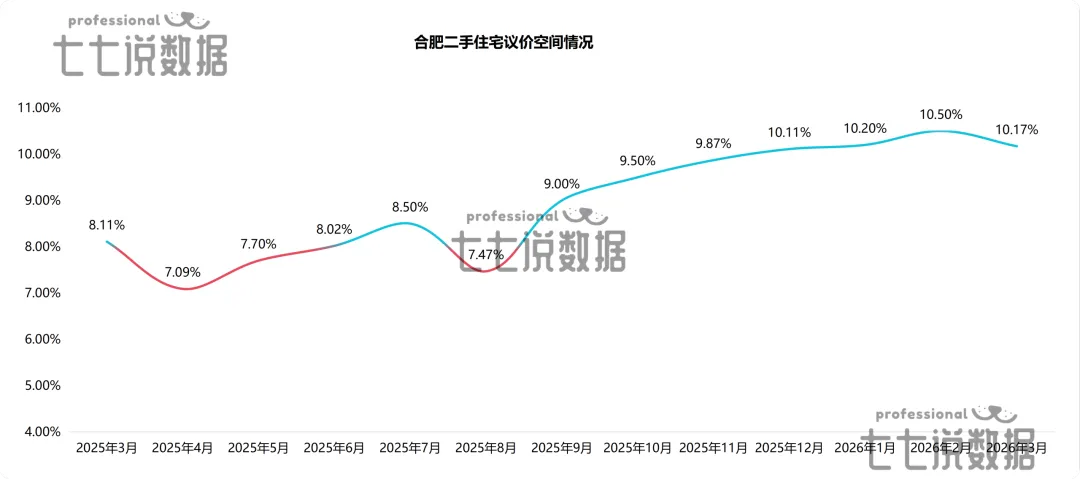

近一年来,议价空间总体呈缓慢上升趋势,说明买卖双方博弈中,买方的话语权在逐步增强。

3月议价空间环比微降0.33%,同比上升2.06%。近一年议价空间平均值为8.94%。换句话说,挂牌100万的房子,最终成交价平均能谈下来近9万元。

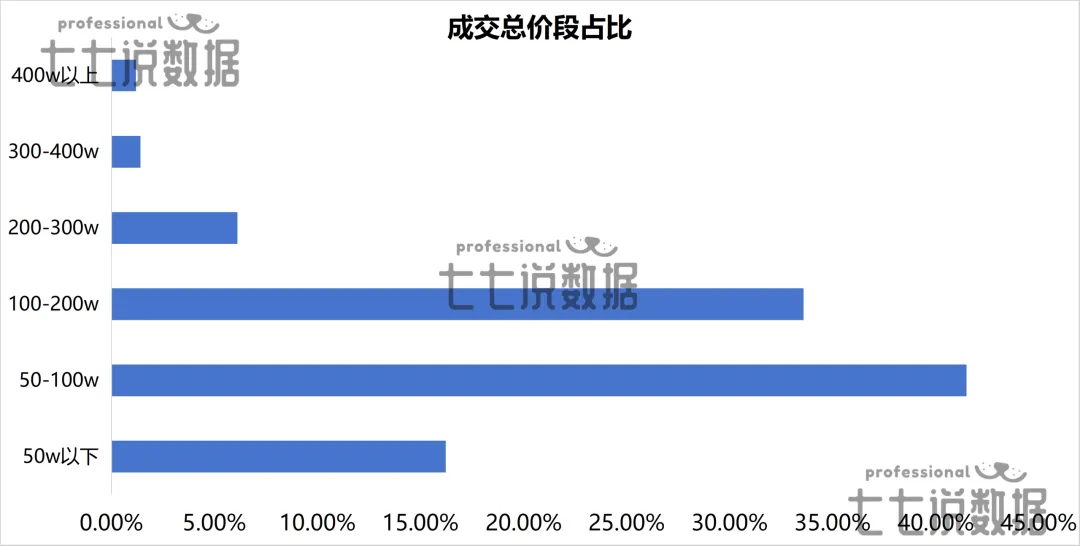

从成交总价段来看,50-100万元的房源占比最高,达到41.49%。100-200万元次之,占比33.58%。这两个区间合计占比超过七成,是合肥二手房市场的绝对主力。

而400万元以上及300-400万元区间合计仅占2.59%,豪宅市场依然是小众选择。

与2月相比,50-100万元价格段占比提升最为明显,上涨4.73个百分点;50万元以下区间占比降幅最大,下降4.52个百分点。

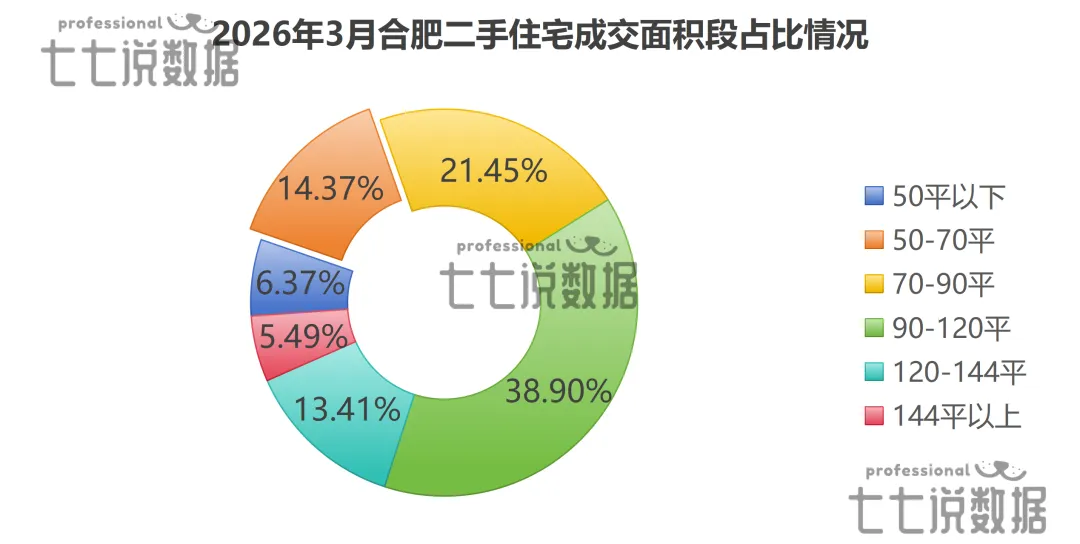

从成交面积看,90-120平方米户型最受欢迎,占比38.9%;70-90平方米次之,占比21.45%。

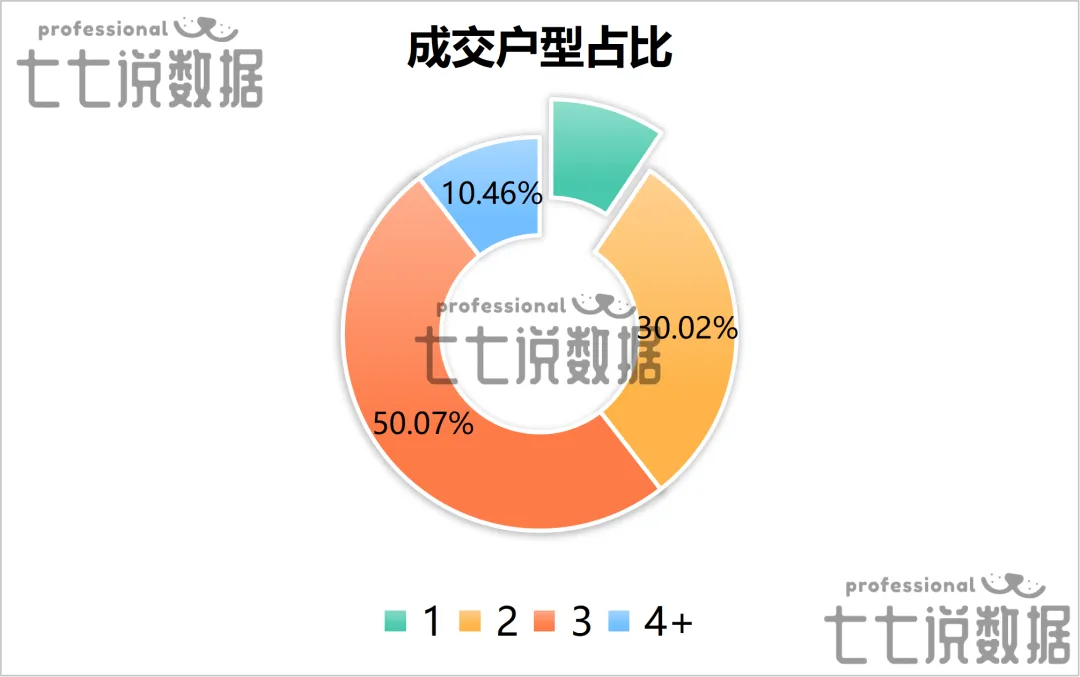

在户型结构上,三居室占据半壁江山,占比50.07%;两居室占比30.02%;四居室及以上占比10.46%;一居室占比9.45%。

可以看出,无论是首次置业还是改善换房,三居室都是合肥购房者的“心头好”。

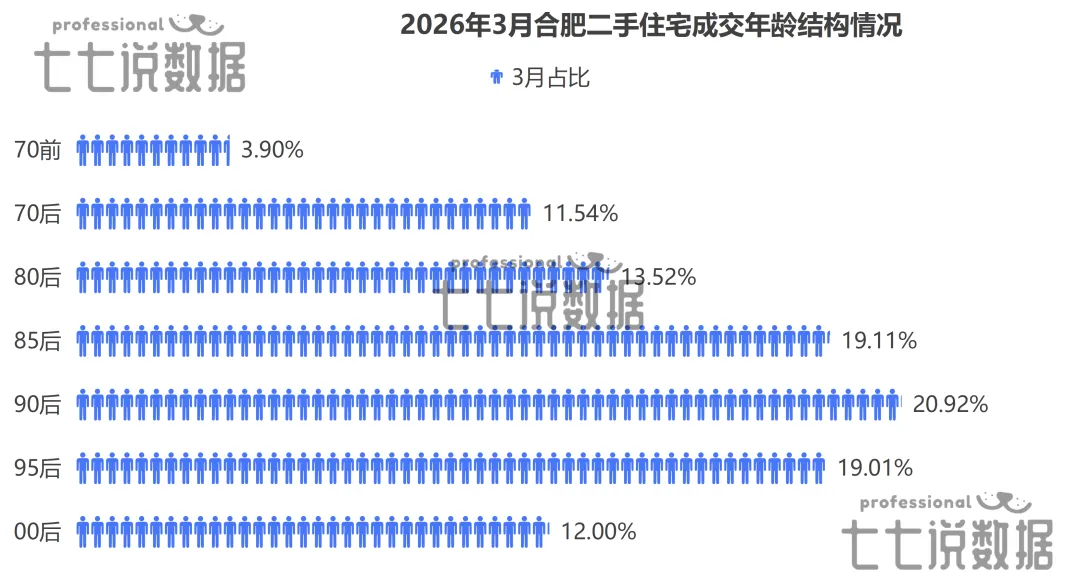

从购房人群来看,90后客户群体占比最高,达到20.92%;85后紧随其后,占比19.11%。

85后及以后年龄段逐渐成为购房主力。购房人群中,男性占比略高于女性,高出约5个百分点。

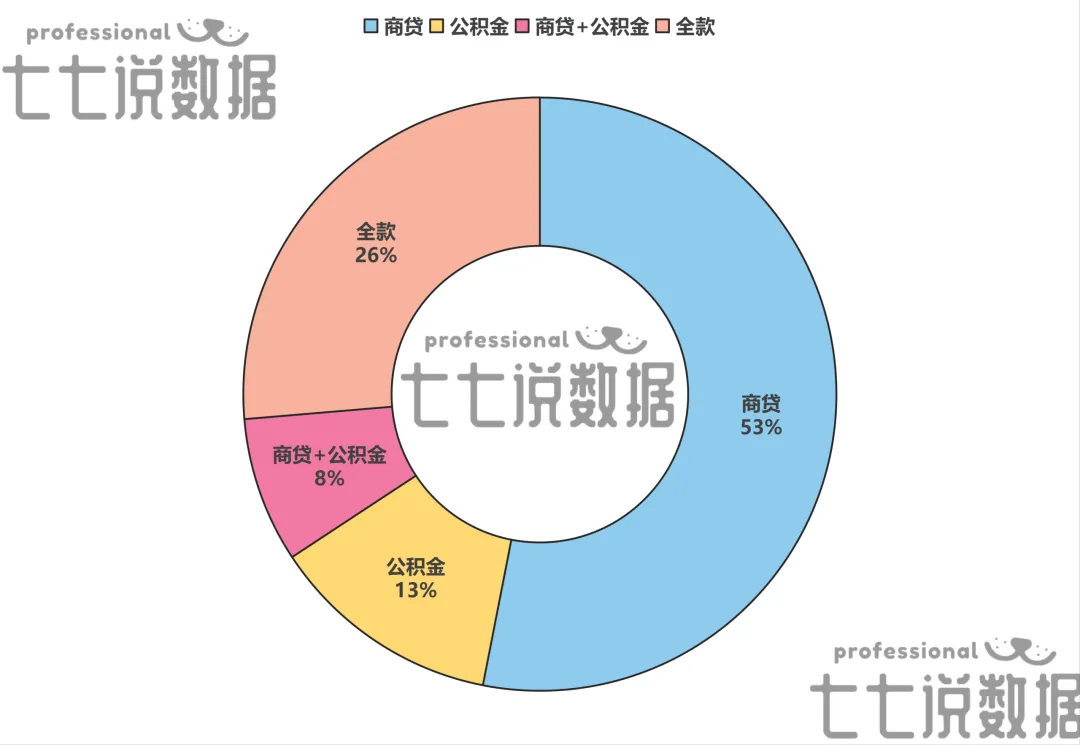

在贷款方式上,超半数购房者选择商业贷款,占比最高。全款买房占比约四分之一。而“商贷+公积金”的组合贷款方式占比最低,仅为7.91%。

在贷款方式上,超半数购房者选择商业贷款,占比最高。全款买房占比约四分之一。而“商贷+公积金”的组合贷款方式占比最低,仅为7.91%。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?