今年 3 月的武汉楼市着实让人眼前一亮。

上海、深圳的二手房市场已经率先跑出了 “小阳春”,而武汉紧随其后,成交量大幅攀升,但价格却仍在调整。这究竟是真回暖,还是 “以价换量” 的常规操作?今天,我就结合三地数据,把武汉楼市的现状剖析给大家做一期深度分析,并对未来走势做个预判。

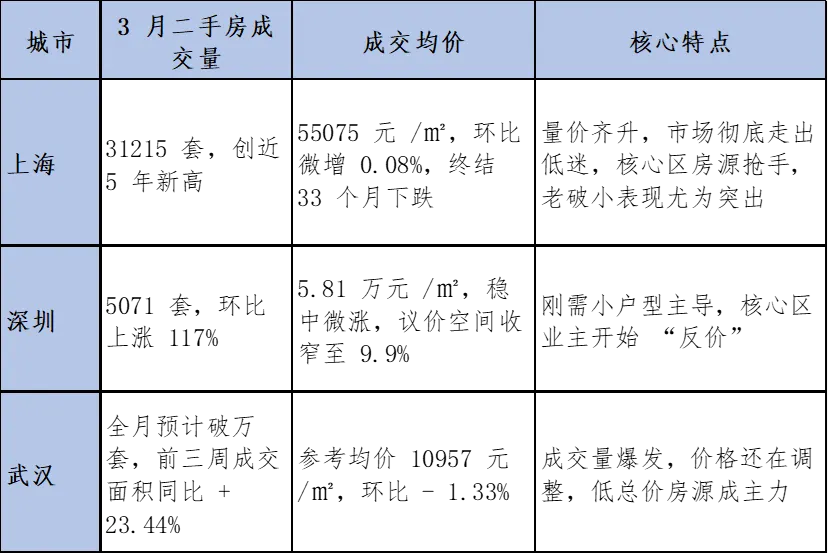

一、三地数据横评:武汉成交爆发力强,价格虽调整但幅度收窄。

要判断武汉的走势,必须先看看全国领头羊的表现, “魔都” 上海和 “活力城市” 深圳的表现,有对比才有真相。

从数据能直观看出,武汉和沪深的 “回暖剧本” 不太一样。上海是 “量价齐升”,深圳是 “量涨价稳”,而武汉是 “量涨、价调”。

这恰恰是武汉的优势 ——用价格换流动性,用性价比换成交量,市场从一线城市到二线城市传导需要一个过程,市场企稳的核心一定是现有量,这点武汉做到了!

二、武汉二手房三大核心信号:回暖是真的,但别只看均价

1. 成交量 “爆” 了,观望情绪真的散了

3 月 15 日,武汉二手房单日成交冲上 451 套,创下 2024 年以来的最高纪录。按贝壳平台数据折算,3 月全月成交量突破 1 万套,这是近十年仅有的第二次。

从一线反馈看,武汉房地产经纪与租赁协会数据显示,3 月前三周,主要经纪门店的二手房成交面积同比大增 23.44%,带看量也增长了 4.62%(数据来源:湖北省住房和城乡建设厅),客户看房周期明显缩短,这说明刚需和改善的有效需求正在集中释放,大家不再观望了。

2. 价格 “调” 到位了,性价比优势凸显

武汉二手房参考均价 10957 元 /㎡,环比下跌 1.33%,同比跌幅约 12%。对比沪深,武汉房价门槛低得多。在上海,5.5 万 /㎡是起步价;在深圳,核心区更是逼近 6 万 /㎡;而在武汉,百万以内的房源占比约七成,这种 “价格优势”,直接激活了盘龙城、后湖等刚需板块的成交量。而且,价格调整也并非 “一刀切”,核心区的品质次新盘抗跌性强,而老旧小区、远郊无配套的房源跌幅较大,市场分化明显。

3. 成交结构 “稳” 了,90-120㎡三房成绝对主力

从成交结构看,武汉二手房市场正在回归理性。90-120 平方米的三房户型以及 “老破小” 置换房源成为市场主力。这说明,真正的自住需求是成交的核心,投资客退潮后,市场更健康了。

三、为什么武汉能跟上 “小阳春”?三大推手缺一不可

武汉的回暖不是偶然,而是政策、市场、成本三方合力的结果。

1. 政策 “组合拳” 持续发力,降低入市门槛

这两年,武汉在信贷和公积金政策上持续松绑。首付比例最低 15%、公积金双缴存家庭最高贷 150 万、多子女家庭上浮至 180 万、契税全额补助、“卖旧买新” 个税全额退税。政策的托底效应,让刚需敢出手了。

2. 业主 “以价换量”,成交效率大幅提升

面对 13 万套以上的高位挂牌量,武汉的业主们心态更务实了。为了快速成交,不少人主动降价让利,“降价换量” 成了市场常态。这种价格深度调整,让二手房的性价比优势凸显,吸引了大量观望的刚需入市。

3. 返乡置业与产业人口流入,提供坚实支撑

作为 “新一线” 城市,武汉的产业吸引力越来越强。光谷、经开区等产业园区聚集了大量年轻人才,他们是刚需的主力。同时,随着湖北各地发展越来越好,返乡置业的需求也在增加。人口的持续流入,为武汉楼市提供了最根本的支撑。

四、未来 1-3 年走势预测:稳健复苏、深度分化、品质为王

结合当前市场信号、政策环境与城市发展逻辑,我对武汉二手房未来走势做出明确判断:短期以价换量、中期企稳分化、长期稳健复苏,整体呈现 “慢牛” 行情,不会出现暴涨暴跌。

1. 短期(2026 年 4-12 月):量稳价缓,以价换量仍是主线

· 成交量:维持月度 8000-10000 套的高位运行,“小阳春” 热度延续至年中,下半年小幅回落但仍高于去年同期。

· 价格:整体均价继续小幅下行,跌幅收窄至 0.5%-1%/ 月,年底有望止跌企稳。核心区优质次新房价格率先企稳,远郊、老破小继续补跌。我前几篇文章就提醒大家,什么样的房子是资产,什么样的房子是负债,该抛就抛。

· 市场特征:高库存(13 万 + 套)压制价格反弹,降价即成交”成为常态,议价空间保持在 5%-8%。

2. 中期(2027-2028 年):全面企稳,结构性微涨

· 价格:2027 年下半年全市均价止跌横盘,2028 年核心区(江岸、江汉、武昌、光谷核心)次新房年均微涨 3%-5%,主城区非核心区(后湖、四新、白沙洲)涨 1%-3%,远城区继续横盘。

· 成交:置换需求成为主力,“卖旧买新” 链条打通,改善型三房、四房成交量占比超 60%。

· 分化:“核心坚挺、外围承压”格局固化。地铁口、学区、商业配套齐全的品质小区流动性强;无配套、高房龄、远郊房源持续低迷,部分区域有价无市。

3. 长期(2029 年后):稳健复苏,回归价值增长

· 价格:随城市经济、人口、收入稳步增长,年均涨幅 2%-4%,跑赢通胀但远低于历史高速期。

· 市场:进入 “存量房时代”,二手房成交占比超 65%。“好房子”(低密、精装、物业优、配套全)成为主流,溢价率提升。

· 支撑:武汉新城、长江新区建设成型,产业人口持续流入(年均净流入 15-18 万),大学生留汉常态化(每年 30 万 +),为市场提供长期需求底座。

1. 对购房者:刚需可入,改善选核心

· 刚需朋友:2026 年是最佳上车窗口期。价格处于低位、政策利好最大化、房源选择多。重点关注后湖、四新、白沙洲、光谷南等板块,90-120㎡三房首选,优先地铁 + 学区 + 商业配套。

· 改善朋友:锁定核心区次新房。二七滨江、武昌滨江、汉口核心、光谷中心城等,房龄 5-10 年、物业好、户型优的房源,抗跌性最强,2028 年后有望率先升值。

2. 对房东:降价换量,核心区惜售

· 非核心 / 远郊 / 老破小:别死扛价格。参考同小区近 3 个月成交价,合理降价 5%-10%,快速出手置换核心资产。

· 核心区优质房:惜售持有。短期价格波动无碍长期价值,等 2027 年后市场企稳再考虑出售,收益更可观。

2026 年 3 月的武汉二手房,是 “以价换量” 的理性回暖 ,而非炒作式暴涨。对比沪深的 “量价齐升”,武汉的复苏路径更稳健、更可持续 —— 靠真实自住需求、实在价格优势和政策持续托底。

未来 1-3 年,武汉楼市不会有 “大起大落”,而是 “慢牛复苏、深度分化”。核心区优质资产稳中有涨,非核心区域调整出清。对刚需、改善而言,现在是难得的 “买方市场” 窗口期;对房东而言,认清趋势、合理定价才是最优解。

我始终坚信:武汉作为中部龙头、千万级人口大都市,房地产长期基本面稳固。当下的调整,正是市场回归理性、价值回归本质的过程 ——选对地段、选对品质,就能穿越周期、稳稳保值。