北京3月楼市复盘:小阳春猛烈来袭,二手房创 15 个月新高!关键接下来怎么走?

- 2026-04-23 02:38:16

楼市客观分析+新房内部信息+项目深度评测+渠道购房优惠=下方扫码围观

今年北京楼市的小阳春,比以往来得更猛烈、更真切。尤其是二手房市场,成交量直接冲上近 15 个月新高,部分优质房源甚至出现跳涨;新房端也迎来多盘集中入市,蓄客、开盘热度拉满,一二手房联动升温,让整个三月成交格外活跃。

今天我们就用真实数据,完整复盘刚刚过去的 3 月北京楼市,并对短期走势做一次清晰展望,给正在买房的朋友一份实用参考。

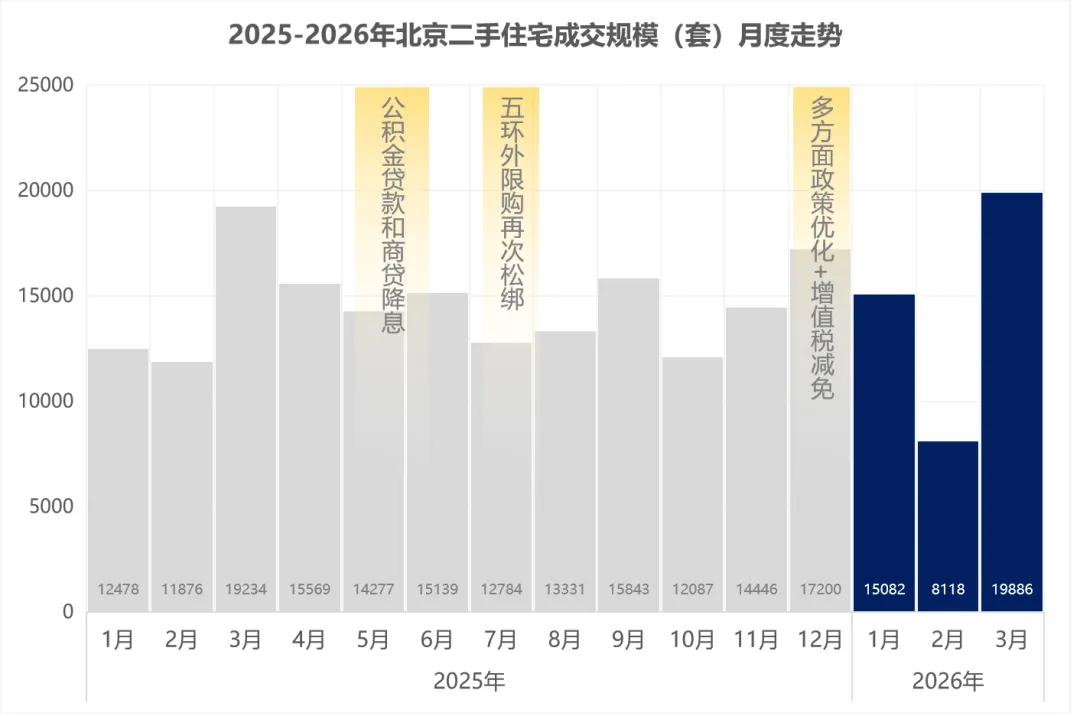

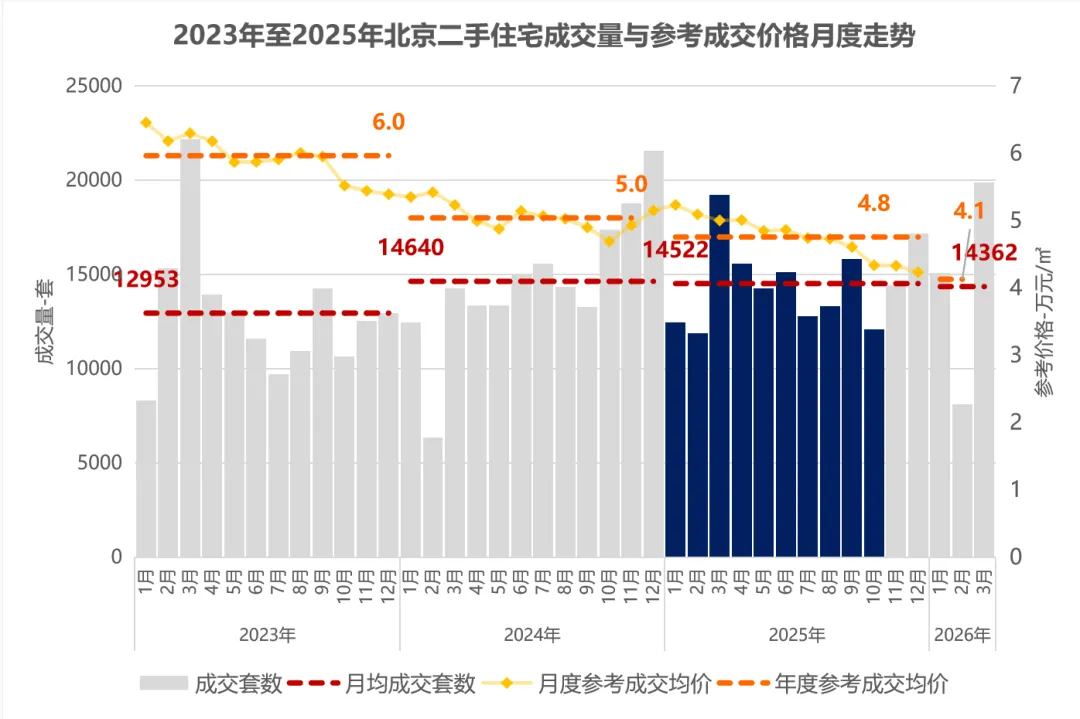

3月二手住宅成交19886套/173.28万㎡,成交量(套数)环比大幅增加145%,同比增加3%,较近三年同期平均成交规模(2023年-2025年)增加7%;

市场形势分析:随着春节后积压的购房需求入市释放,北京3月二手房市场迎来“小阳春”,成交量创近15个月新高,更是达到北京楼市荣枯线(1.2万套)的1.65倍。其原因在于春节假期积压的购房需求集中释放、房源性价比高、季节性需求叠加入学窗口期、刚需集中入市等共同作用。

二、新房:环比大涨 211%,多红盘集中入市

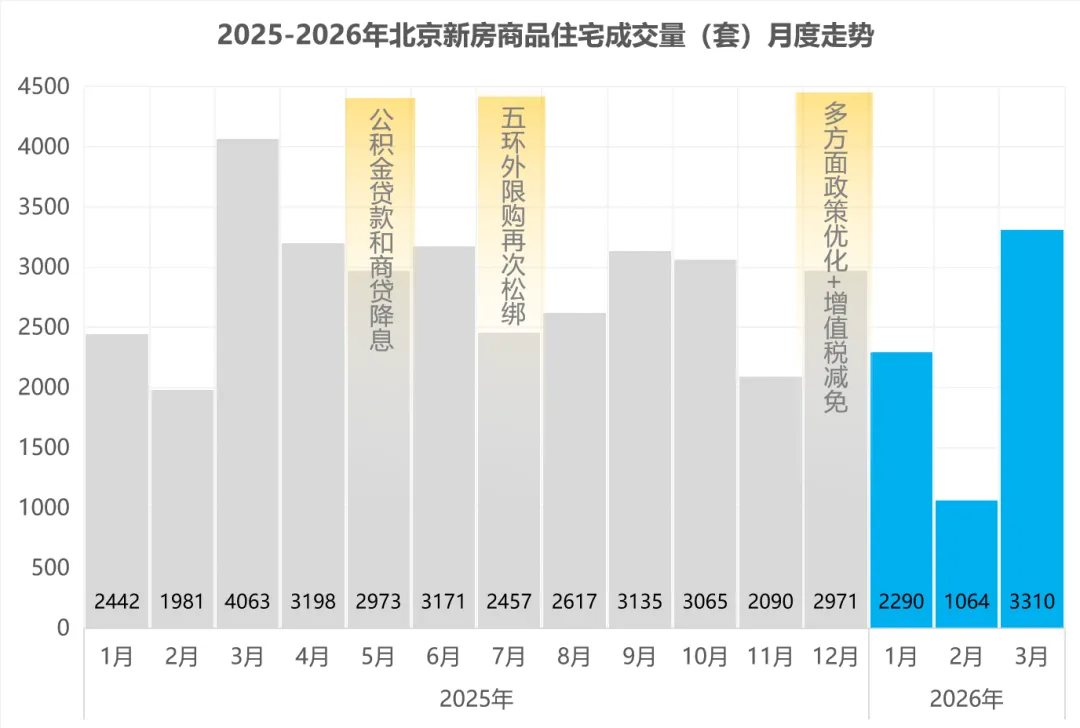

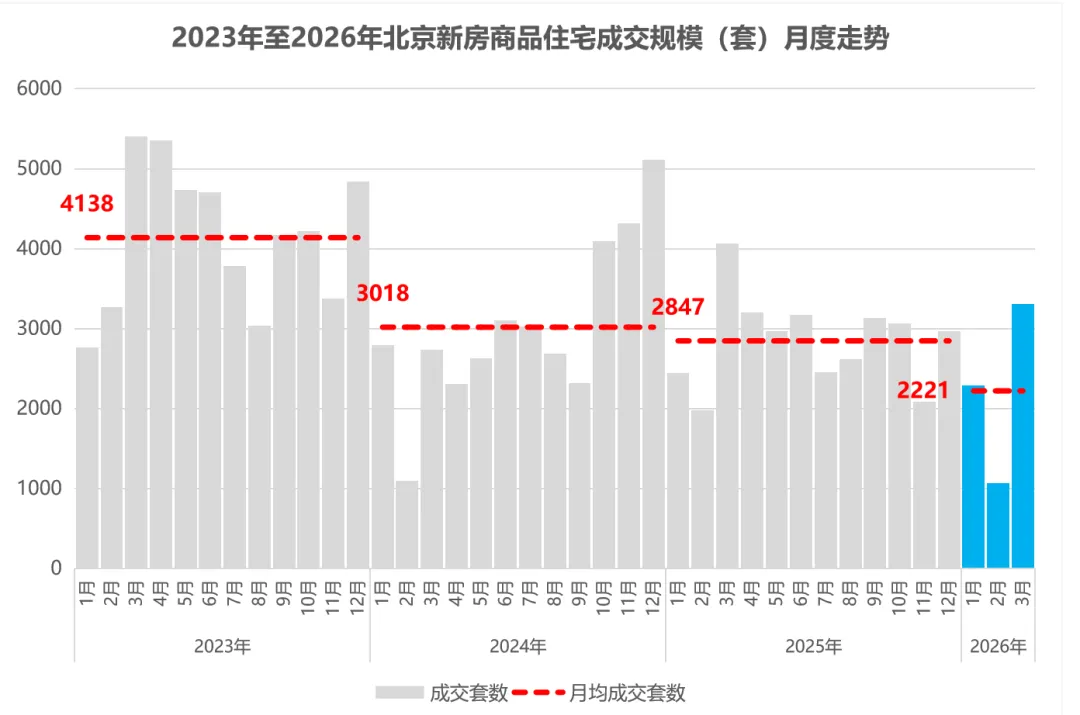

3月新房商品住宅成交3310套/41.18万㎡, 成交套数环比大幅增加211%,同比减少19%,较近三年同期平均成交规模(2023年-2025年)缩减19%,市场处于阶段性低位运行;

市场形势分析:3月起,春节后积压的购房需求入市释放,叠加购房者心态趋稳、学区房的刚性需求、优质新盘集中入市等共同推动市场回暖,小阳春初显。

注:由于以上数据来自于建委网签,而网签有一定的滞后性,根据大中介的实时成交情况来看,各个板块综合得分比较高的项目,成交数十套到上百套的不在少数,就连平时卖的不温不火的项目,都迎来了成交的高峰,小阳春的到来是实至名归。前段时间写过关于北京新房刚需刚改以及改善豪宅的热点项目,刚兴趣的伙伴可以回顾一下:

北京楼市“小阳春”真实图鉴:这些盘真的在热销,但适合你吗?(刚需刚改)

北京新房:预算800万起的改善买房指南,东西南北热销红盘一次说清(改善豪宅)

三、整体市场:一二手房合计成交超 2.3 万套

3月住宅整体市场成23196套,环比大幅增加153%,与去年同比持平,较近三年同期平均成交规模(2023年-2025年)增加2% ,市场活跃度高于同期平均水平。

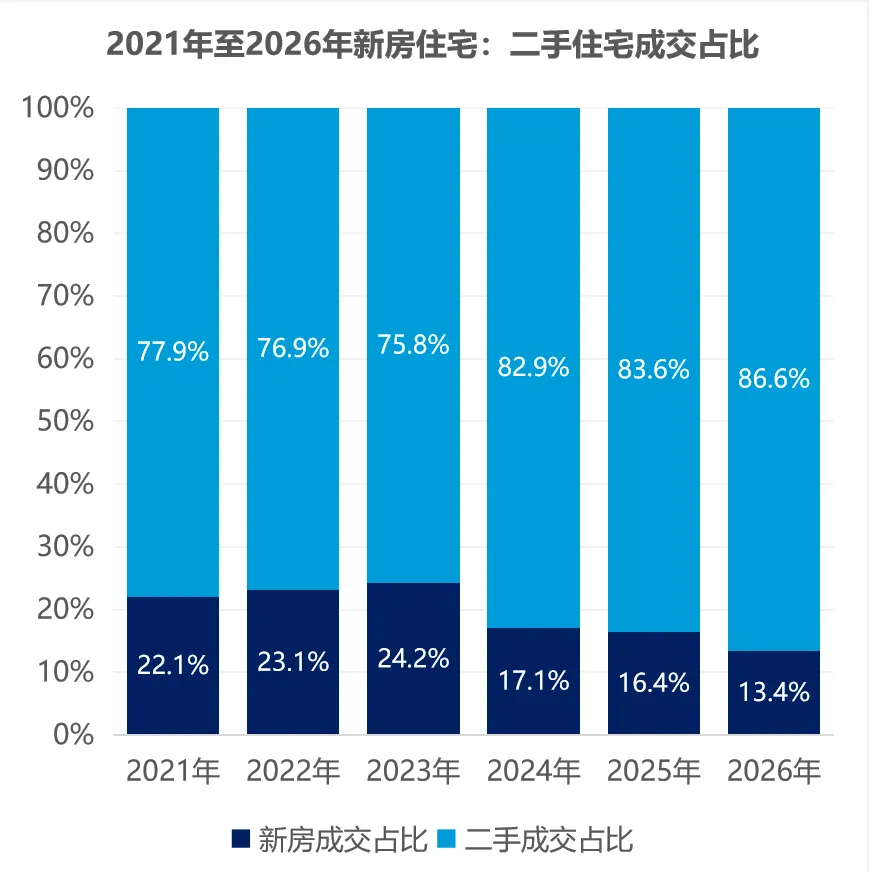

从2024年开始,新房成交占比逐步减少的最主要的原因在于二手房的降幅较大,已经降出了非常明显的性价比,尤其是总价500万以内的刚需房源占比达到70%,新房整体偏刚改和改善,没有价格优势的情况下,占比只能进一步收缩。

四、后市展望:小阳春即将退潮,市场深度分化

三月份成交的房源,基本都是以性价比著称,随着这部分高性价比的房源逐步去化,后续的成交热度也逐渐降温,买卖双方又将继续拉锯。所以可以肯定的是,四五月份在没有正侧出台的情况下,小阳春将很快褪去,成交量也会回落,但是在网签上,会有一定的延迟,体现就在于四月份的数据不会太难看。

今年楼市的火,个人觉得还是得益于各个区域都有一些热点新房的入市,对于整个楼市的热度起到了一定的促进作用。热点的楼盘带动购房人不断辗转于新房和二手房之间,开发商的营销宣传也刺激着每一个购房人的神经,哪怕短期没有购房计划的伙伴,也在无形中被推着走进市场。

从目前的情况来看,我看不到房价还有上涨的可能性和支撑点。

随着高性价比的二手房的去化,那些价格偏高的二手房,势必还有回调的空间,不然就只有死扛着。而新房方面,除了地段配套和产品还不错的项目能够卖出当下合理的价格,那些地段不行,甚至连产品都还不行的项目,它们的路,只能道阻且长了。

五、最后总结

3 月楼市火热,不代表市场彻底触底反转。近五年北京楼市的小阳春,更多是季节性规律 + 阶段性需求释放,并非全面回暖的信号,未来市场只会更加分化:

无核心配套、产品力弱的项目,将逐步被市场边缘化,即便降价也难走量;

占据核心地段 + 优质产品的楼盘,依旧抗跌保值,成为楼市硬通货;

对于买房人来说,与其赌房价大涨,不如认准板块、认准产品,选择确定性更强的标的,才是更稳妥的思路。

后续,我会针对北京当前全板块在售的新房项目,做一系列深度评测和避坑分析,帮大家摸清每个盘的优劣势、性价比和隐藏风险。 不想错过干货的朋友,记得星标公众号,持续关注,我们一起在北京买房的路上,少踩坑,选对房。 (原创不易,谢绝抄袭)

往期精彩回顾:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 张江集团中学学区房,2026年3月二手房成交数据

- 重庆3月二手房量价齐升:小阳春成色十足,市场进入修复通道

- 四川欣城房地产开发有限公司(南部)招聘房产会计、建筑会计各1名!

- 石泉招聘、房产租售、门面转让(4.3)

- 4月3日最新房产信息!

- 【房产纠纷】房屋质量问题买受人解除合同的司法认定规则

- 【唐县在线房产】唐县便民服务一站式解决!金泰城市花园2室1厅1卫600元/月等更多出租出售点击了解

- 在上海有千套房产,已经富17代!卖药郎贝家的传家之道.

- 一场跨越20年的房产拉锯战——广东高院裁判如何破局?|改判案例

- 2026.4.3【靖江萌鸭】招聘、房产、二手、本地服务信息汇总