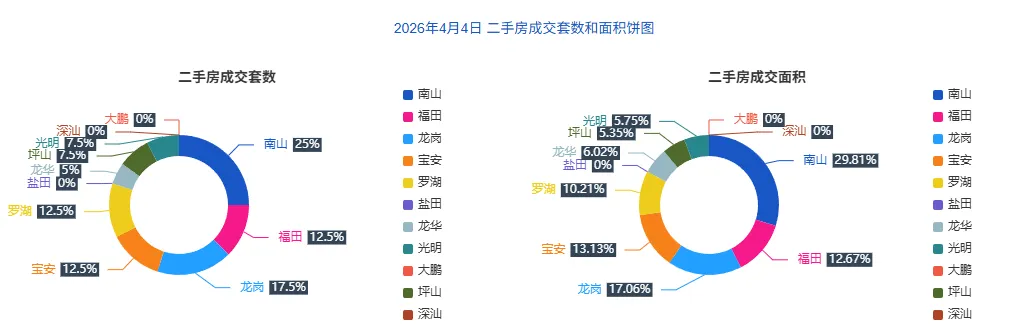

一、2026 年 4 月 4 日深圳二手房官方数据出炉👇(深圳市房地产信息平台)✅ 全市总成交 40 套,住宅 35 套,成交面积 3348.88㎡,占比 87.5%;商业物业仅成交 2 套,成交面积 100.84㎡;其他用途物业(含车位等)成交 3 套,成交面积 118.51㎡;✅ 南山区成交占比 25%,稳居全市第一,核心区流通性领跑✅ 办公物业单日零成交,延续 3 月以来的极度低迷态势,商办物业的流动性困境仍未出现任何改善。假期成交收缩属正常现象,市场分化持续加剧,刚需仍是核心基本盘。自住购房优先锁定核心配套 + 强流通性房源,商办资产谨慎入场。二、区域格局:核心区领跑,刚需大区托底,分化持续加剧

从单日成交的区域分布来看,深圳二手房市场的分化特征愈发鲜明,形成了 “核心城区稳居第一梯队、刚需大区撑起基本盘、远郊片区流通性持续疲软” 的稳定格局。

1. 核心城区稳居榜首,流通性优势无可替代

南山区以25% 的成交套数占比、29.81% 的成交面积占比,双双拿下全市第一,成为当日深圳二手房成交的绝对主力。即便在假期,南山依旧保持着全市最高的市场活跃度,直接印证了深圳核心城区的优质房产,在市场调整期依旧拥有最强的流通性和抗风险能力,是当前市场中最坚挺的硬通货。福田、罗湖两大传统核心区,分别以 12.5% 的成交套数占比位列第二梯队,其中福田成交面积占比 12.67%,罗湖为 10.21%,传统核心区的市场底盘依旧稳固。

2. 刚需大区持续发力,撑起市场基本盘

龙岗区以 17.5% 的成交套数占比、17.06% 的成交面积占比,位列全市第二;宝安区则以 12.5% 的套数占比、13.13% 的面积占比紧随其后。作为深圳刚需群体最集中的两大片区,龙岗、宝安的稳定成交表现,直接反映了市场刚需群体的活跃度。即便在假期,刚需大区依旧保持着稳定的成交贡献,再次印证了刚需自住需求,是当前深圳楼市最核心、最可靠的支撑力量。

3. 外围片区分化明显,远郊流通性短板凸显

光明、坪山、龙华三个外围片区,单日成交套数占比分别为 7.5%、7.5%、5%,成交面积占比均在 5%-6% 区间,有稳定的成交贡献;而盐田、大鹏新区、深汕特别合作区,当日则无二手房成交。