2026年过去了第一个季度,楼市气氛与两年前已大不一样。以前只要是二手房,价格就普遍在跌,成交也冷清,可走到今年,许多城市已经不按“传统脚本”发展了。大家关心的还是那句话:接下来是涨还是跌?答案比想象中要复杂多了。

其实,只要细看最近两三个月的数据,谁都能感觉到,二手房市场开始变天,不再是“一刀切”地集体下探。过去那种全行业观望、全城市降价的格局,在2026年,不知不觉间被打破了。

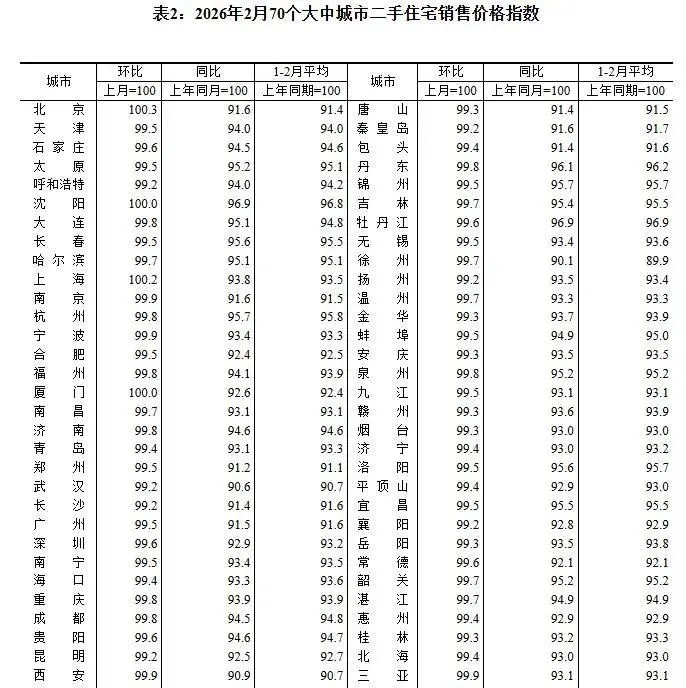

价格走势上,最明显的变化就是分化。在国家统计局发布的今年2月70城房价数据里,一线城市二手房价格降幅收窄到0.1%。别小看这个数字,北京、上海核心区还微涨了0.2%到0.3%,总算告别了连续下行的压抑。

这类转机其实在去年底就慢慢显现,只不过之前还不太容易判断趋势。而今年3月各地二手房价格继续跌,但跌幅收窄到0.3%左右。市场变得越来越精细化,不同区域与板块之间差别拉开。拿北京的西城区、上海的黄浦举例,核心区房源砍价空间去年一般还有10%-15%,现在基本缩小到3%-5%,个别学区房甚至出现惜售和业主反价。类似变化在一些新一线城市热门小区也有苗头。

但不是所有地方都能这样。比如三四线城市外围大盘、老旧小区,需求仍然疲软,每月小幅下调1%-2%还算正常。人口和市场信心流出的区域,行情上行还是很难。对比之下,整个市场显得突出一个分化。房价基本靠地段、配套、人口流入等因素重新定价。核心区域更稳,边缘区域压力较大,优质房源还有涨声,普通房讲究稳住。

第二大明显变化,其实是“买卖心态”和定价方式变了。前几年,大伙还觉得多降点价总有人接盘。可这两年,盲目降价已经没用,反而越降越没人看。这说明现在买家更在意房子的真实品质,单纯靠便宜已经不能吸引人下单。

今年第一季度,重点城市那种房龄10年以内、配套好的新房成交周期比老破房快出挺多,能缩短40%;价格也要高出同区老破房8%-12%。像广州3月份,90-144平米的“改善型房源”成交占比又升了1个百分点,谁还会只盯着价钱?好位置、好环境、好物业成为主流需求。

过去几年最典型的例子就是深圳某著名次新盘,哪怕总价贵,但物业好、楼龄短、交通方便,成交一直都在,业主基本不着急卖。反倒是缺电梯、楼层老旧、物业差的小区,哪怕降价还是挂在网上没人搭理。这个趋势也在杭州西湖区、广州天河优质板块体现得非常明显。

当然,这里也有人嗅到投资机会。比如南京部分老小区经过简单改造、升级物业后,也能吸引一些预算紧张的自住需求,价格虽然没大涨,成交周期却缩短了不少。这说明价格不是唯一,真正的动力还是“品质溢价”。

第三,整个市场情绪也稳了。以往一有风吹草动,房东会恐慌“甩卖”,市场上一批房源集体降价冲量。今年以来,这样的场景很难见到。3月,各大中介协会统计,核心城市的新增挂牌量下降了15%-20%,但成交量反而明显上扬。北京3月网签19866套,是近15个月的新高。广州也有类似,单月网签突破万套,环比增幅超过140%。但问题在于,卖家比以前更稳了,不再一降到底,买家要买优质房也得多轮加价。市场议价回合明显增多,双方心理较量变成常态。

值得注意的是,并不是所有城市都这么热闹。重庆部分远郊和青岛某些外围板块,市场气氛依旧低迷,部分卖家降价依然难成交。说明整体稳中有分化,利好政策和本地供需两头都重要。

第四点,有没有发现,投资客的声音少了?过往20年中国楼市大涨大跌,靠的基本是“投资炒房”群体。但今年一季度,城镇居民里只剩12.7%的人打算靠买房赚差价,这创了历史新低。相比之下,超过85%的人买房更看重刚需、自住、孩子教育等现实需求。地产业“房住不炒”的大方向彻底落地,投机属性基本消失。

这种结构性转型带来一个状况——怎么也看不到全面爆发式上涨或下隐风险极大的大跌。更多城市二手房价位以“稳”为主,结构细分。大涨大跌都很难复制回来了。

国外也有类似参考。比如日本经历泡沫之后,东京中央地段的热门房产长期抗跌,而偏远地方则重回合理估值。美国核心学区、主城区房价从08年金融危机后,也很快稳住了脚步,长线看基本小幅波动。国内趋势算是和这些国家接轨。

整体来看,2026年二手房市场变局的底层逻辑已经变了。看重品质、地段,不再一味价格战;房东卖房更理性,买房不再被动等降价;投资属性被削弱,居住需求回归;价格结构分化明显,区域轮动更为激烈。这四大转型在不同城市、不同板块表现各异,但“剧烈涨跌不再,本地差异加深”的趋势非常清楚。

说到底,这波二手房市场的新走势,是一场更健康、理性的重构。未来的买家和卖家都得适应“精细化、慢变量”的新节奏——抓住热门板块、关注房屋品质和生活配套,才能在接下来的楼市里立足。