张三向李四借款1000万元,为担保还款,签订《商品房买卖合同》将房产“出售”给李四,同时签《回购协议》约定还款后原价回购(或以股权作同样安排)。

《民法典》规定这种形式叫让与担保:先过户担保、还款再回转。

现在不少融资场景里,大家都喜欢用「让与担保」:签个买卖合同把房产/股权过户到债权人名下做担保,债务人还清钱就再变回去,还不上债权人直接拥有房产、股权或优先受偿。看似很不错,但大部分人签合同时只盯「合同有效无效」,殊不知最痛的坑就在税上——今天就把这种「先过再回」模式里的涉税风险说透。

先理清楚:什么是我们说的这种让与担保?

根据民法典和九民会议纪要的规则,让与担保按照约定内容分为两类:

✅ 有效(清算型):约定债务人到期还不上钱,债权人可以对担保财产拍卖、变卖、折价优先受偿,这种合同法院会认定合法有效;

❌ 部分无效(留置型):约定还不上钱担保物直接归债权人所有,这个约定会被认定无效,最终还是要返还担保物;

今天说的「签买卖合同担保债权,还款后再变更权属」,就是当下最常见的让与担保操作,它的核心特征是:担保物必须先从债务人名下过户登记到债权人名下,这也是所有涉税风险的根源。

⚠️ 最容易踩的坑:还款后回转权属,税负直接翻倍;

设立环节先交一笔,回转再交全额一遍

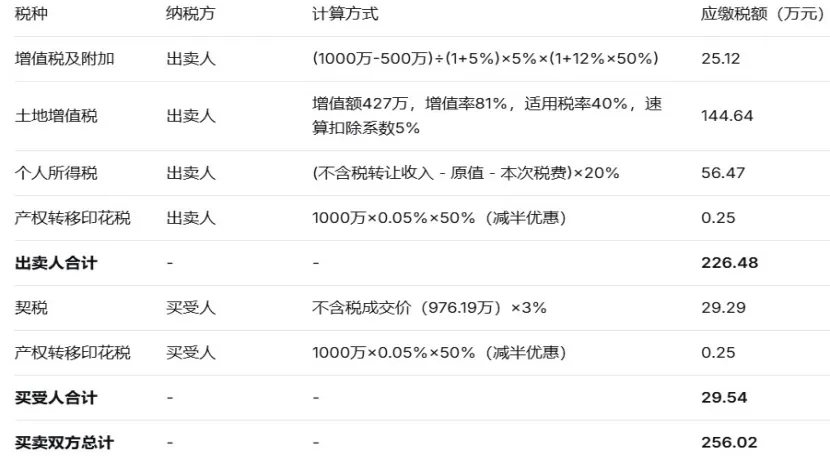

如果担保物是不动产,从债务人名下过户到债权人名下:

假设500万购买的房产现市场价1000万,债务人、债权人合计承担税负256万

而当债务人还清钱,要把不动产/股权从债权人名下过户回去的时候,要再交一遍税,等于过两次户交两次全额税;

设立环节交的税,能不能退?

很多人会疑惑:我本来就是担保不是真交易,担保结束了之前交的税能不能退?

虽然《税收征管法》规定超过应纳税额的税款可以申请退还,但实务中税务机关大多认为,当初的过户登记是真实有效的,回转属于一次新的交易,不认可退税,最终就是两头缴税,平白多交一遍。

如果债务人没纳税或没钱纳税,担保物登记在债权人名下,根据物权公示公信原则,税务机关一定会认定债权人是法定纳税义务人,没按时缴纳,债权人会被要求补税+缴滞纳金+罚款。

��提前做好这一步,避开不必要的损失

对于参与让与担保的各方,实务中的建议:

1、签署抵押合同担保债权;

2、如果就想签买卖合同,一定提前把税负规则写死:明确约定各个环节的税负由谁承担,一旦产生滞纳金、罚款、纳税信用损失,怎么赔偿。

3、大额资产先找税务律师做规划:涉及不动产、大额股权的让与担保,签合同前一定要先咨询税务专业人士,提前梳理合规的降本路径,别等税单出来才追悔莫及。

让与担保解决了债权人的资金安全感问题,确栽在了没提前考虑的涉税问题上,尤其是先过户再回转的模式,两遍税负说出去都是泪。提前规划,才是最实在的避险。