一季度土地市场在较低基数上继续负增,核心地段现少量高溢价成交地块。据中指数据,2026年1-3月(截至3月28日),300城住宅用地供应规划建面6472万平方米(同比-23.8%);成交5893万平方米(同比-25.9%);土地出让金2154亿元(同比-45.7%),均在较低基数上继续负增。房企拿地维持谨慎,仍有拿地能力的房企拿地策略趋同,即追求核心城市核心地段的确定性,也因此土地市场延续高度分化的格局。一方面,一季度部分核心城市也出现多轮竞拍、高溢价的土地出让,包括广州马场一期地块(243轮竞价,由越秀地产以236.04亿元竞得,溢价率26.6%)、杭州上城区城东新城地块(109轮竞价,由保利以32.2亿元竞得,溢价率51%)。另一方面,TOP100房企拿地总金额为1465.2亿元(同比-49.4%),与300城出让金一致,在较低基数上继续负增,整体来看全国土地市场依然疲弱。行情回顾:本周申万房地产指数累计变动幅度为-5.4%,落后沪深300指数4.00个百分点,在31个申万一级行业排名第29名。新房:本周30个城市新房成交面积为301.1万平方米,环比提升31.3%,同比下降5.6%,其中样本一线城市的新房成交面积为111.3万方,环比+103.7%,同比+57.9%;样本二线城市为128.7万方,环比+2.7%,同比-8.3%;样本三线城市为61.1万方,环比+23.6%,同比-43.5%。从今年累计13周新房成交面积同比看,样本30城共计1841.7万方,同比-26.5%;一线城市为538.7万方,同比-14.5%;二线城市为912.3万方,同比-22.0%;三线城市为390.7万方,同比-44.5%。二手房:本周15个样本城市二手房成交面积合计248.5万方,环比下降3.8%,同比下降4.1%。其中样本一线城市的本周二手房成交面积为114.9万方,环比-1.7%;样本二线城市为100.4万方,环比-5.5%;样本三线城市为33.2万方,环比-5.8%。信用债: 根据wind统计数据,本周(3.30-4.5)共发行房企信用债3只,环比减少11只;发行规模共计24.50亿元,环比减少78.51亿元,总偿还量209.57亿元,环比增加57.71亿元,净融资额为-185.07亿元,环比减少136.22亿元。投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

1.一季度土地市场在较低基数上继续负增

一季度土地市场在较低基数上继续负增,核心地段现少量高溢价成交地块。据中指数据,2026年1-3月(截至3月28日),300城住宅用地供应规划建面6472万平方米(同比-23.8%);成交5893万平方米(同比-25.9%);土地出让金2154亿元(同比-45.7%),均在较低基数上继续负增。房企拿地维持谨慎,仍有拿地能力的房企拿地策略趋同,即追求核心城市核心地段的确定性,也因此土地市场延续高度分化的格局。一方面,一季度部分核心城市也出现多轮竞拍、高溢价的土地出让,包括广州马场一期地块(243轮竞价,由越秀地产以236.04亿元竞得,溢价率26.6%)、杭州上城区城东新城地块(109轮竞价,由保利以32.2亿元竞得,溢价率51%)。另一方面,TOP100房企拿地总金额为1465.2亿元(同比-49.4%),与300城出让金一致,在较低基数上继续负增,整体来看全国土地市场依然疲弱。上海存量房收购置换取得实际进展。上海市首例“住房收购置换”模式在静安区正式签约。此次签约涉及某业主在静安区的一套约40平方米住宅,被政府以220万元收购后,业主使用房票在保利置业誉静安项目购置了一套112平方米的新房。此次签约标志着静安区在市场化盘活存量住房、高效筹措保障性租赁住房领域取得实际进展,为上海全市保租房筹集及住房改善工作提供了可复制、可推广的试点实践。2.行情回顾

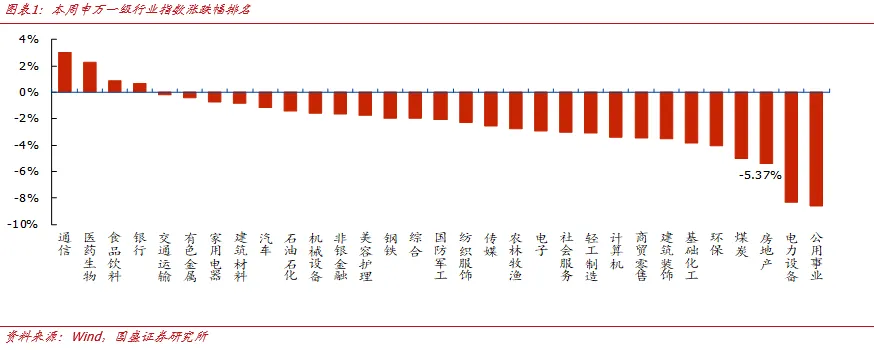

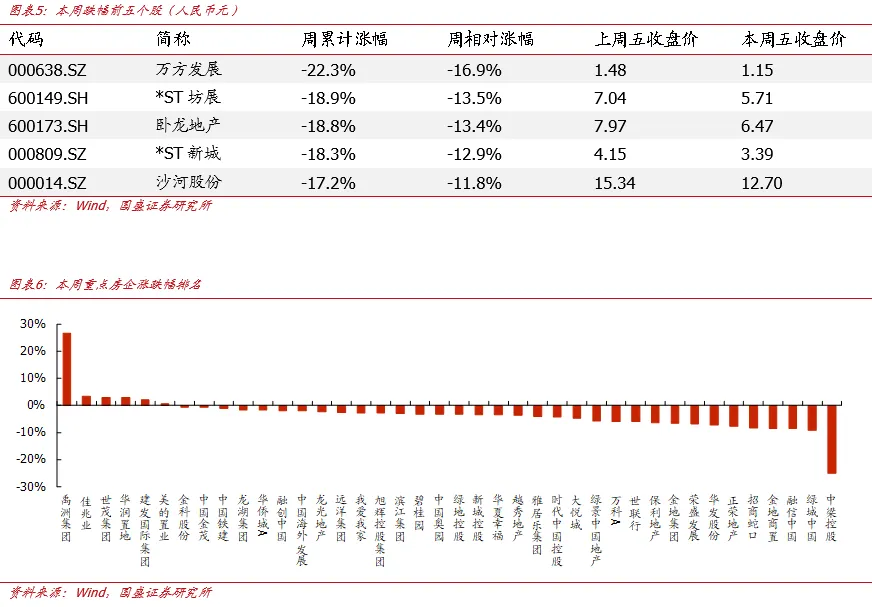

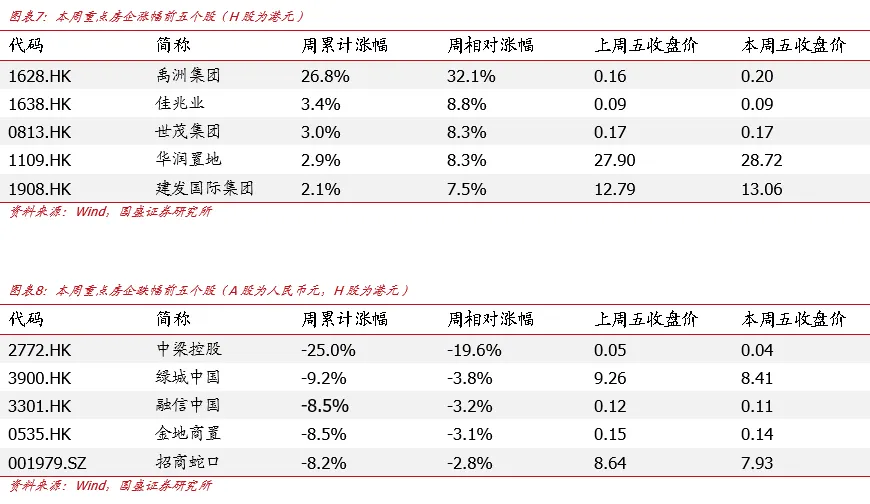

本周申万房地产指数累计变动幅度为-5.4%,落后沪深300指数4.00个百分点,在31个申万一级行业排名第29名。本周上涨个股共14支,较上周减少40支,下跌股数为100支。本周市场上房地产股涨幅居前五的为乾景园林、宁波富达、京能置业、中国国贸、荣丰控股,涨幅分别为24.7%、10.5%、9.6%、4.7%、4.3%。跌幅前五为万方发展、*ST坊展、卧龙地产、*ST新城、沙河股份,跌幅分别为-22.3%、-18.9%、-18.8%、-18.3%、-17.2%。本周重点40家A/H房企中共计上涨6支,较上周减少1支,涨幅位居前五的为禹洲集团、佳兆业、世茂集团、华润置地、建发国际集团,涨幅分别为26.8%、3.4%、3.0%、2.9%、2.1%。跌幅前五为中梁控股、绿城中国、融信中国、金地商置、招商蛇口,跌幅分别为-25.0%、-9.2%、-8.5%、-8.5%、-8.2%。3.重点城市新房二手房成交跟踪

3.1新房成交(商品住宅口径)

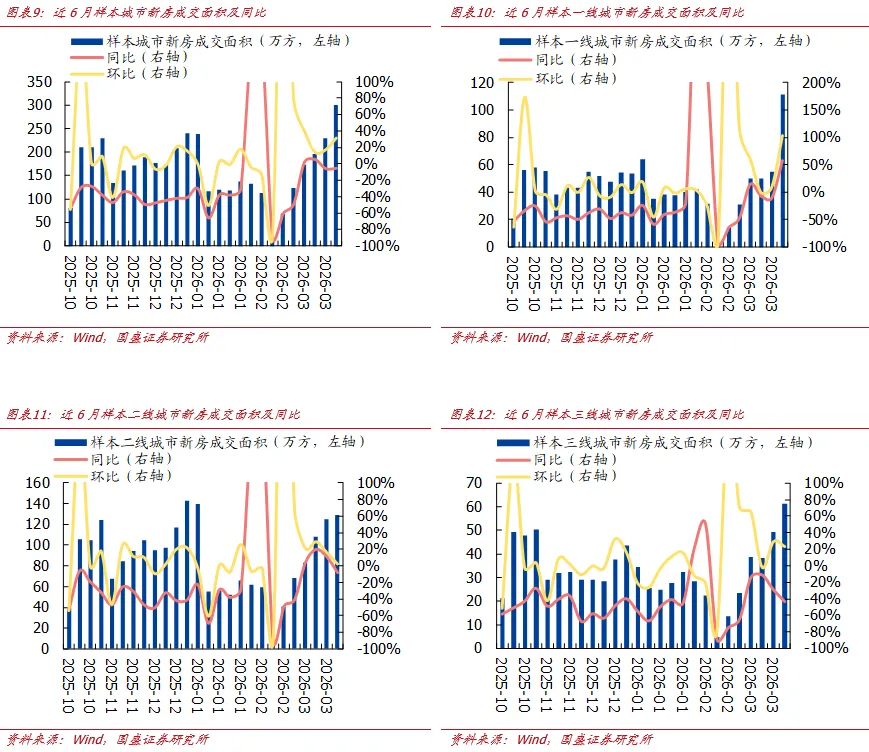

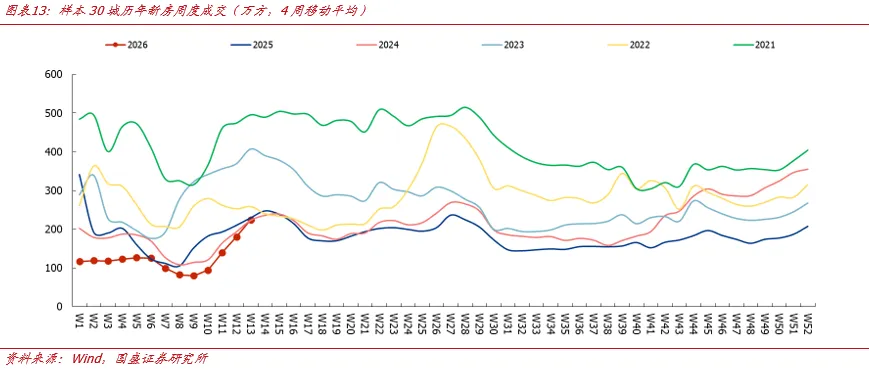

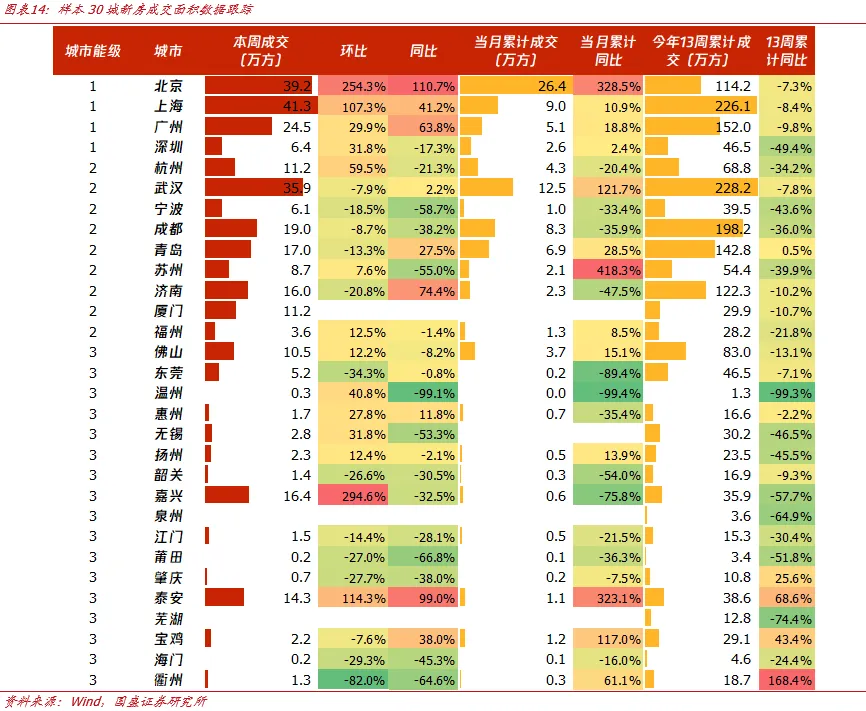

本周30个城市新房成交面积为301.1万平方米,环比提升31.3%,同比下降5.6%,其中样本一线城市的新房成交面积为111.3万方,环比+103.7%,同比+57.9%;样本二线城市为128.7万方,环比+2.7%,同比-8.3%;样本三线城市为61.1万方,环比+23.6%,同比-43.5%。3月累计新房成交面积方面,样本30城共计91.5万方,同比18.8%;一线城市为43.2万方,同比104.1%;二线城市为38.7万方,同比5.1%;三线城市为9.6万方,同比-49.4%。从今年累计13周新房成交面积同比看,样本30城共计1841.7万方,同比-26.5%;一线城市为538.7万方,同比-14.5%;二线城市为912.3万方,同比-22.0%;三线城市为390.7万方,同比-44.5%。其中一线城市中,北京(-7.3%)、上海(-8.4%)、广州(-9.8%)、深圳(-49.4%)。

3.2二手房成交(商品住宅口径)

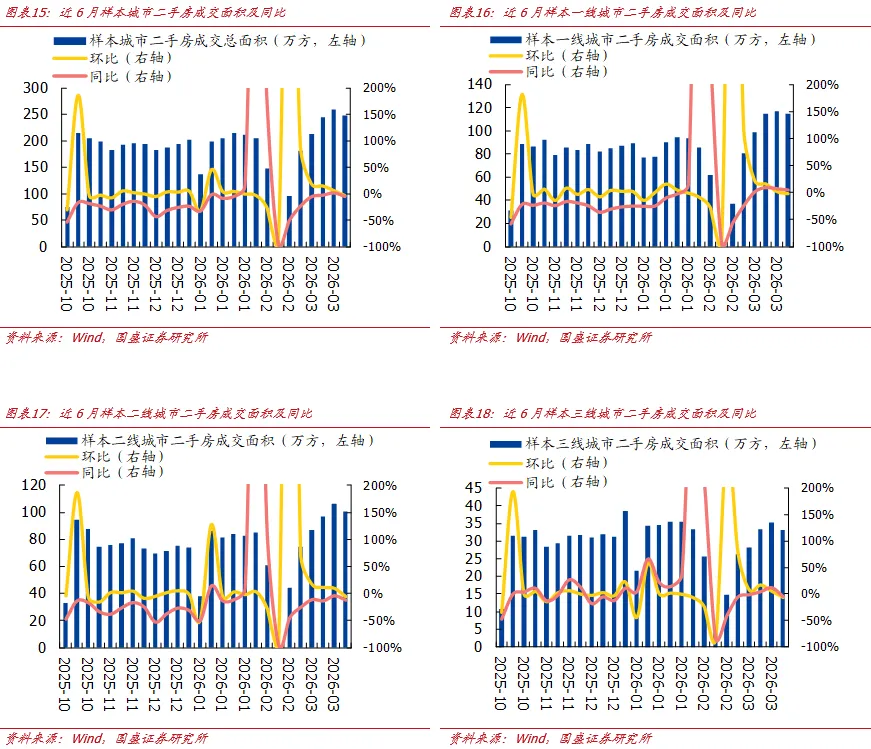

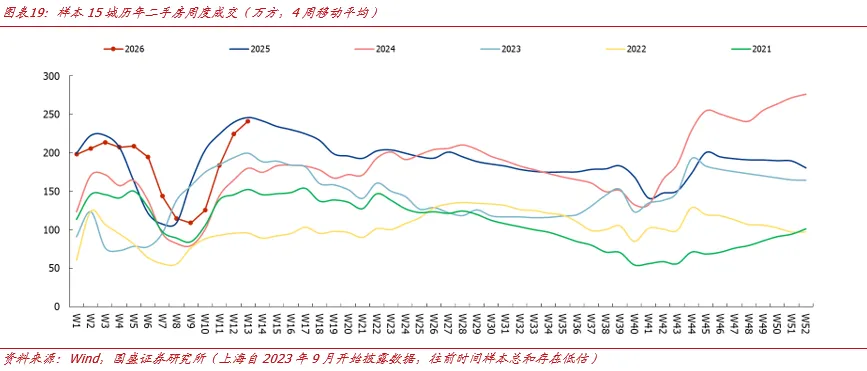

本周15个样本城市二手房成交面积合计248.5万方,环比下降3.8%,同比下降4.1%。其中样本一线城市的本周二手房成交面积为114.9万方,环比-1.7%;样本二线城市为100.4万方,环比-5.5%;样本三线城市为33.2万方,环比-5.8%。今年13周累计成交2436.1万方,同比下降1.9%;其中样本一线城市的累计二手房成交面积为1069.3万方,同比-2.0%;样本二线城市为993.1万方,同比-7.3%;样本三线城市为373.7万方,同比+16.4%。4.重点公司境内信用债情况

根据wind统计数据,本周(3.30-4.5)共发行房企信用债3只,环比减少11只;发行规模共计24.50亿元,环比减少78.51亿元,总偿还量209.57亿元,环比增加57.71亿元,净融资额为-185.07亿元,环比减少136.22亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(67.3%)为主要构成。债券类型方面,本周房企债券发行以一般中期票据(73.5%)为主要构成。债券期限方面,本周以5年以上(59.2%)的债券为主。融资成本方面,本周发行利率有升有降。其中26开建02 7年期公司债(-20bp)的债券利率较公司之前发行的同类型同期限的可比债券利率有所下降。

6.投资建议

维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

分析师 金晶 执业证书编号:S0680522030001分析师 夏陶 执业证书编号:S0680524070006具体分析详见国盛证券研究所2026年4月5日发布的《2026W13:本周二手房成交同比-4.1%,一季度土地市场在较低基数上负增》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。