我一直跟大家强调,看楼市的真实冷暖,永远别盯着新房市场。新房有开发商的营销造势,有政策的托底扶持,甚至有国企央企的兜底,水分太大。只有二手房市场,是房东和买家真金白银的博弈,没有滤镜,没有修饰,是楼市最真实的晴雨表。

先给大家看一组核心大盘数据。

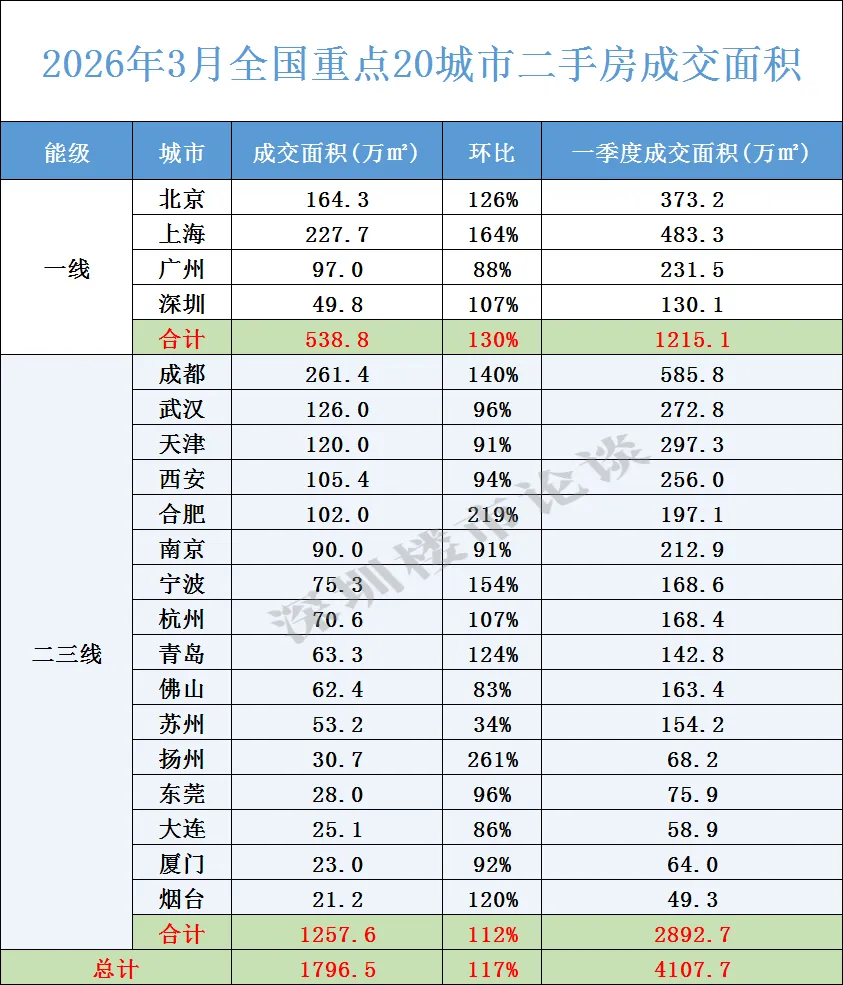

这次纳入统计的20个重点城市,3月二手房总成交面积达到1796.5万㎡,环比2月上涨17%,2026年一季度累计成交面积更是达到4107.7万㎡。

单看这个数字,很多人会觉得,市场果然回暖了,环比都涨了,金三果然名不虚传。但我要告诉大家,这组看似漂亮的数字背后,藏着当下中国楼市最残酷的真相:所谓的回暖,从来都不是全域普涨,而是只属于少数城市的狂欢。

一线城市:有人领跑全场,有人旺季掉队

四大一线城市,这次直接拉开了和二三线城市的差距。3月四个城市合计成交面积538.8万㎡,环比涨幅达到30%,是二三线城市平均涨幅的2.5倍。说白了,这轮开春的市场修复,最先撑住场面、也是撑得最稳的,还是一线城市。

但哪怕是站在金字塔尖的一线城市,内部也走出了完全不同的行情。

上海,毫无疑问是这次一线城市里的绝对领头羊。3月单月成交面积227.7万㎡,环比大涨64%,一季度累计成交483.3万㎡。这个数字有多夸张?上海一个城市的单月成交量,比广州+深圳两个一线城市加起来还要多,哪怕放在20个重点城市里,也稳居第二。很多人之前一直在唱空上海楼市,说上海的房价撑不住了,结果人家用实打实的成交数据直接打脸。其实这一点都不意外,上海是中国楼市的绝对压舱石,全国最顶尖的购买力,最终都会往这里汇聚。开春之后,上海的改善型需求彻底集中释放,核心城区的次新房,带看量和成交量直接拉满,这种由真实需求支撑的市场,韧性远比大家想象的要强。

北京的表现,一如既往的稳。3月成交面积164.3万㎡,环比上涨26%,一季度累计成交373.2万㎡,稳稳占据20城成交榜的第三位。北京的楼市,从来没有大起大落,哪怕市场再冷,核心城区的优质房源,永远不缺接盘的买家。作为首都,北京集中了全国最顶级的教育、医疗、产业资源,这种无可替代的基本面,就决定了它的楼市,永远有最坚实的托底需求。

深圳的市场,正在走稳步修复的路线。3月成交面积49.8万㎡,环比上涨7%,一季度累计成交130.1万㎡。很多人会问,深圳作为一线城市,成交量怎么这么低?其实熟悉深圳市场的人都知道,深圳的二手房市场,早在指导价出台之后,就已经告别了当年的疯狂。一方面,深圳近些年的新房供应持续放量,分流了大量的购房需求;另一方面,市场的预期还在逐步修复的过程中。但这次环比转正,也释放了明确的信号:深圳的市场底已经基本确认,正在一点点往回走,毕竟深圳的产业和人口基本面摆在那里,只是需要一点时间来恢复信心。

四大一线城市里,最让人意外的,是广州。3月成交面积97万㎡,环比下降12%,是一线城市里唯一一个在金三旺季出现成交下跌的城市。别人都在借着旺季往上冲,广州反而掉头向下,这就很能说明问题了。广州的楼市困境,其实早就有迹可循:主城区的改善需求不足以撑起整个大盘,外围远郊区域的库存又长期高企,加上周边佛山、东莞等城市的分流,购买力被持续稀释。作为一线城市的守门员,广州这次,确实没能跟上其他三个城市的脚步。

二三线城市:一半是火焰,一半是冰山

如果说一线城市的分化,只是优等生和中等生的差距,那二三线城市的分化,就是学霸和学渣之间,无法逾越的天壤之别。

这次纳入统计的16个二三线城市,3月合计成交面积1257.6万㎡,环比仅上涨12%,看似有修复,但拆开来看,热闹只属于少数城市,剩下的绝大多数,都在寒冬里原地踏步,甚至持续下行。

这次整个榜单里最出圈的城市,毫无疑问是成都。3月单月成交面积261.4万㎡,环比上涨40%,直接超过北京、广州、深圳三大一线城市,成为20个重点城市里成交量最高的城市。一季度累计成交面积更是达到585.8万㎡,直接领跑全国所有重点城市。很多人问我,成都为什么能这么猛?其实一点都不意外。成都是整个西部地区的绝对中心,汇聚了全省乃至整个西南的优质资源和人口,两千多万的常住人口基数,带来了源源不断的购房需求,尤其是改善型需求,近些年一直处于持续爆发的状态。而且成都的二手房市场,一直是全国最活跃的市场之一,挂牌量大,选择多,流通性好,买家和卖家的市场预期都相对稳定,这种扎实的基本面,自然能走出独立于全国的行情。

除了成都之外,还有一批城市,在3月迎来了成交的爆发式增长。扬州3月成交环比涨幅高达261%,合肥环比涨幅219%,宁波环比涨幅154%,直接霸占了20城涨幅榜的前三名。这里要跟大家解释一下,扬州的涨幅之所以这么夸张,核心原因是2月春节假期的基数太低,属于低基数下的反弹修复。但合肥和宁波的上涨,是实打实的需求支撑。合肥作为长三角的核心强省会,近些年产业升级做得风生水起,人口持续流入,省会的虹吸效应越来越强;宁波是浙江的经济重镇,民营经济极其发达,民间购买力雄厚,开春之后积压的改善需求集中释放,成交量自然水涨船高。除此之外,青岛、烟台、杭州等城市,也都实现了两位数的环比上涨,市场回暖的势头非常明确。

但热闹是它们的,剩下的城市,什么都没有。

16个二三线城市里,有接近一半的城市,在金三这个传统楼市旺季,不仅没有迎来成交上涨,反而出现了不同程度的下跌。最让人意外的是苏州,3月成交面积53.2万㎡,环比仅为34%,相当于较2月下跌了66%,成为整个20城里跌幅最大的城市。很多人会疑惑,苏州作为GDP排名全国前列的经济强市,怎么会跌成这样?其实苏州的楼市困境,核心原因在于前期市场热度透支了大量需求,加上近些年新房市场持续放量,大量低价新盘分流了二手房的购房需求,最终导致二手房市场的成交量持续走低。

除此之外,佛山环比下降17%,大连环比下降14%,天津、南京环比均下降9%,厦门环比下降8%,西安环比下降6%,武汉、东莞环比均下降4%。这些城市,要么是产业空心化,缺乏持续的人口流入;要么是新房库存高企,二手房缺乏竞争力;要么是城市能级不足,无法形成有效的需求支撑。哪怕是金三旺季,也没能拉动成交量的上涨,市场修复的动力严重不足。

数据背后的真相:楼市的分化,已经进入固化阶段

如果说单月的成交数据,会受到春节假期、短期政策的影响,有一定的偶然性,那一季度的累计成交数据,就能让我们看清楼市的长期趋势。

2026年一季度,20个重点城市累计成交面积4107.7万㎡,其中成都、上海、北京三个城市,累计成交就达到了1442.3万㎡,占了20城总成交量的35%以上。头部效应,已经明显到了极致。而榜单尾部的烟台、大连、厦门等城市,一季度累计成交面积还不到60万㎡,头部城市的成交量,是尾部城市的十倍甚至十几倍。这种差距,不是短期的市场波动,而是长期的趋势固化。

说白了,现在的中国楼市,已经彻底告别了过去二十多年那种普涨普跌的时代,进入了极致分化的新常态。城市和城市之间的差距,正在以肉眼可见的速度拉大。核心城市的楼市,已经率先走出底部,迎来了修复回暖;而绝大多数缺乏基本面支撑的城市,市场还在持续探底,甚至已经失去了反弹的动力。

我之前就跟大家说过,未来的房地产市场,只会剩下三类城市有价值:第一类,是北京、上海、深圳、广州这种一线城市,有全国最顶尖的资源和购买力托底,永远不缺需求;第二类,是成都、合肥、杭州这种强省会城市,能虹吸全省的人口和资源,有持续的需求支撑;第三类,是宁波、佛山这种核心都市圈内的产业强市,有扎实的经济底子,有持续的人口流入。

除此之外,绝大多数没有产业、没有人口、没有资源的城市,楼市只会越来越冷。房子的流通性会越来越差,最终慢慢变成只能自住的钢筋水泥,再也没有金融属性可言。

给所有购房者的几句真心话

最后,结合这份数据,给所有想买房的朋友,几句实打实的真心话,都是我研究楼市这么多年,踩过无数坑、看过无数案例总结出来的,希望能帮大家避开陷阱。

第一,别再被“全面回暖”的营销话术忽悠了。现在的楼市,回暖永远是局部的,分化才是全局的。你所在的城市有没有回暖,不要看中介发的朋友圈,去查一下当地的二手房成交量、挂牌量、成交周期,这些数据不会骗人。

第二,如果你是刚需自住,买房的第一原则,永远是流通性。别碰远郊盘,别碰文旅盘,别碰没有配套的新区盘,哪怕它的价格再便宜。刚需买房,容错率极低,一旦买错,可能就是一辈子的事。只有城市核心城区的房子,才有最基本的流通性,哪怕未来你想置换,也能卖得出去。

第三,如果你是投资买房,现在这个阶段,能不碰就尽量不碰。房地产闭着眼睛赚钱的时代,早就结束了。如果一定要买,只看我上面说的三类城市,而且只买核心板块的次新房,老破小、公寓、远郊大盘,碰都不要碰。

第四,买房之前,先看城市的基本面。这个城市的人口是不是在持续流入,产业是不是在持续发展,二手房的流通性好不好。没有人口流入,就没有购房需求;没有产业支撑,就没有收入增长;没有流通性的房子,就是一堆钢筋水泥。这三点,缺一不可。

楼市的分化,从来都不是突然发生的,而是一点点积累出来的。

过去,我们买房,看的是房价涨不涨;现在,我们买房,首先要看的,是这个城市有没有未来,这套房子能不能卖得出去。

选择,永远比努力更重要。买房这件事,尤其如此。

好了,今天的内容就到这里。你所在的城市,3月楼市回暖了吗?你对当下的楼市,有什么看法?欢迎在评论区留言,我们一起聊聊。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!