10年年化12.65%的金融房产,贷款利率封顶3.9%,值得买吗?

- 2026-04-19 23:34:43

2026年开年以来就一直很火的高客单价产品,是“保费融资”。

以前保费融资只开放给个别私行用户的,现在起投门槛100万块左右,特别适合现在中产们以及中小企业主的老板们。

低风险(有封顶的贷款利率),高回报(10年总收益高达126%)……

知道的人少,但是有钱人偷偷买的金额可不少,低息和利率下行时,更是占据保费市场半数以上。

2023年香港保险市场,新造保费规模约590亿港元,其中约四分之一都和它有关——即保险套息/保费融资交易。

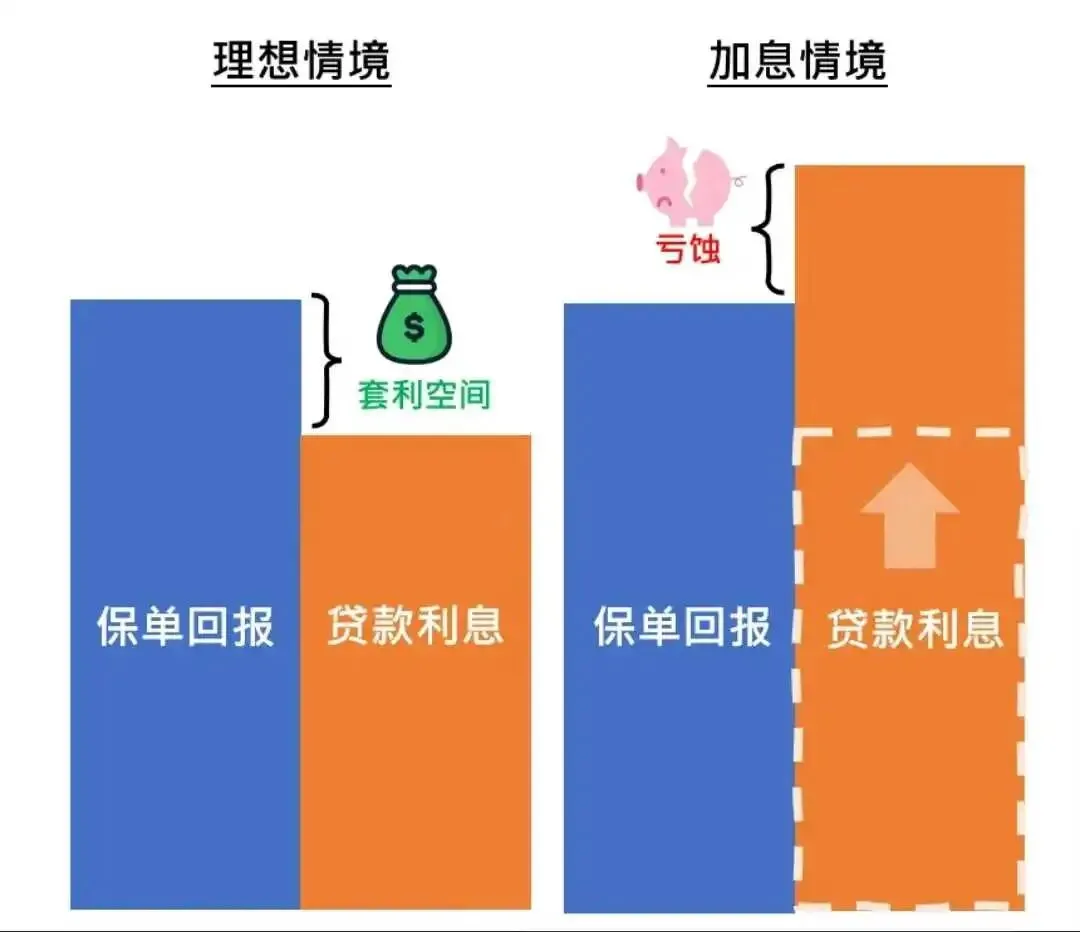

保费融资的原理是保险公司要多吸收保费,提供6个多点保单收益;

银行需要降利率多放款,提供3.9%的封顶贷款利率(美元降息预期越发充分);

银行借给我们钱买保单,就有两个点的利差。

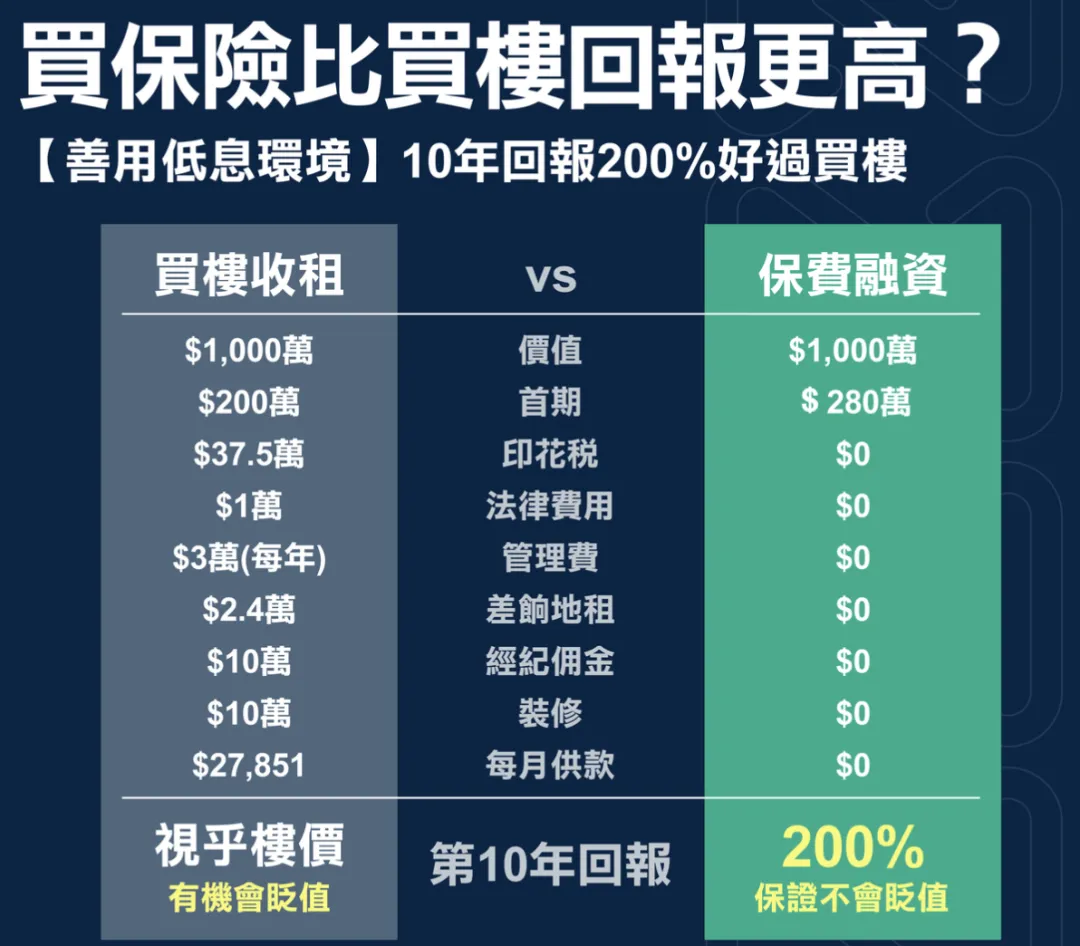

以100万美元的保单为例,我们只需要支付19.6万的首付,银行帮忙出剩下的,还有5倍杠杆可以放大收益。

10年后,最后的收益扣除各项费用之后能到126%,是真•金融房产。

中间只需要有一个有资本有信用的人在,就可以实现保险公司收保费,银行放贷款,个人赚收益,三赢。

读懂这个就明白为什么有钱人不折腾,必然还是有钱人…

举个真实的例子说明一下,比如我自付19万6384,就能向银行借款70万8231,买到一份原保费100万美元的保单。(自付部分相当于只有原计划总保费的19%)

剩下的成本只有:

1)一次性支付2%的贷款手续费:1万4164。

2)每年的贷款利息:2万3017。

现在的贷款利率3.25%,最低3.1%,封顶3.9% 。

10年后退保,能拿到141万5220。

减去

1)借银行的70万8231,

2)银行手续费1万4164,

3)10年的银行利息23万175,

这个时候我们的净利润有26万6264。

初始本金为:19万6384 + 1万4164(手续费)

26万6264(净利润) ÷ 19万6384 (首日支付金额)÷ 10 (年) = 12.65%

计算出平均年回报率的话有12.65%

那这么好的东西,有哪些风险要考虑呢?

一个是银行的贷款利率,这是我们的成本。

一个是保险公司分红实现率,这是我们的收益。

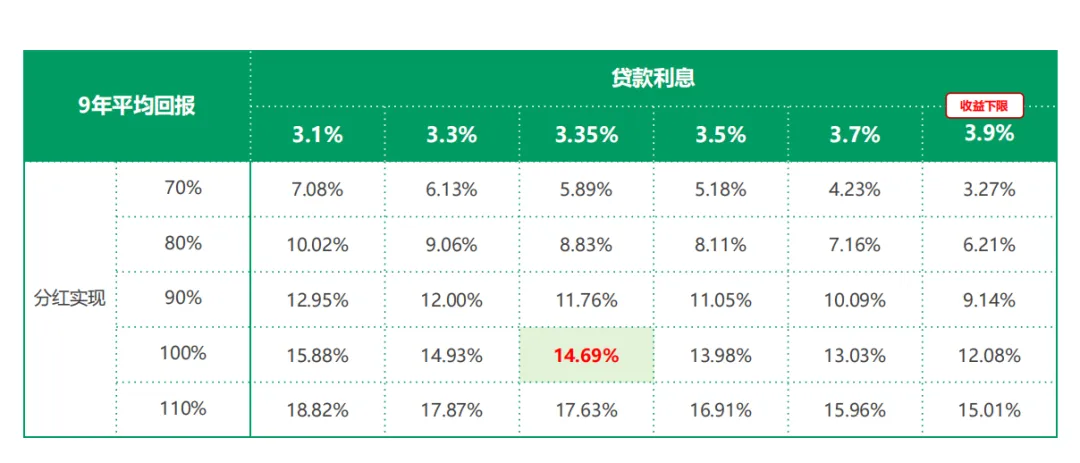

我们来做个压力测试看看,纵向代表分红实现率,横向代表贷款利率变化。

极致的悲观情况是,是银行贷款利率最高,分红实现率最低——但是有封顶3.9%的,而现行贷款利率是3.25%,还会逐渐下降的。

所以只需要考虑封顶利率3.9%,保险公司分红还不达标的情况,只有保险公司分红在70%,这种情况下9年的平均回报也有3.27%,比定存收益高高多了。

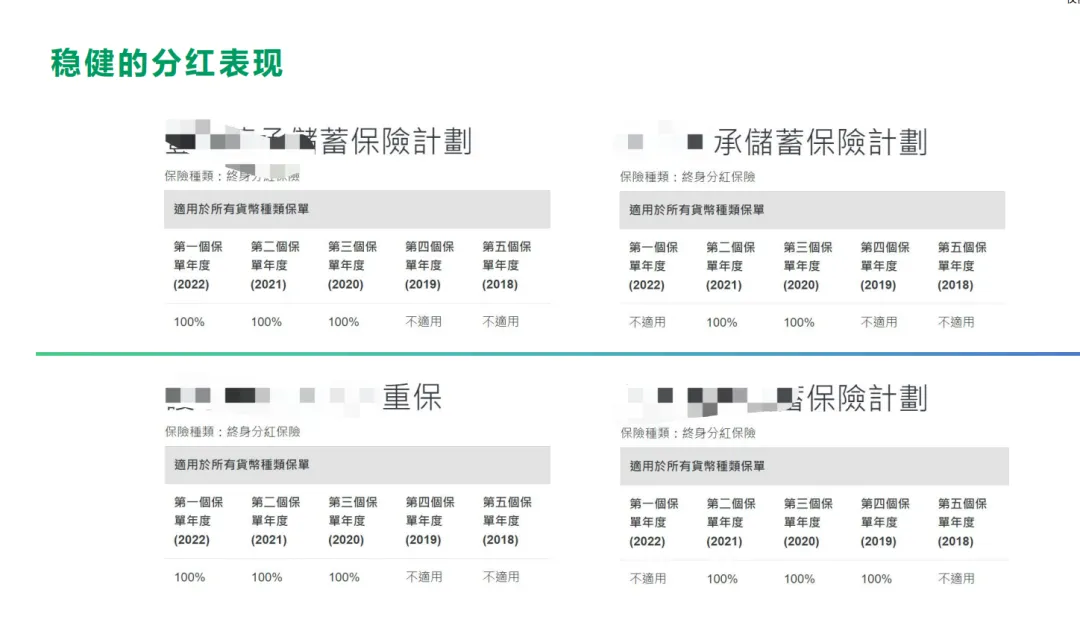

而关于分红实现率,过往的实现率也都是100%

以上就是关于10年年化12.65%的金融房产,有兴趣的朋友可以私聊我拿方案。

🇭🇰香港身份教育规划,打破信息差

👩💻在深港创业的客家女孩,为自己设计人生

📄香港身份|投资理财|留学教育|保险规划|港企服务

☎️咨询请加微信:Yannie9704