“傅老师,我爸去世前立了公证遗嘱,明确说这套房子留给我。可我去不动产登记中心,却被告知办不了过户。我该怎么办?”

这是客户林女士找到我时,满脸委屈说的第一句话。她父亲一年前去世,生前在公证处立下遗嘱,将名下唯一一套房产指定给女儿林女士继承。林女士以为有公证遗嘱在手,过户应该是顺理成章的事。

然而,当她带着遗嘱、死亡证明、房产证等材料去不动产登记中心时,工作人员告诉她:仅凭遗嘱,无法直接办理过户。她需要提供一份“继承权公证文书”或者法院的判决书。

林女士懵了:“我爸都白纸黑字写清楚了,为什么还要公证?”

这就是大多数人不知道的“继承陷阱”:有遗嘱,不等于能顺利继承。

一、继承权公证:绕不开的“鬼门关”

根据我国《不动产登记暂行条例实施细则》及相关规定,继承房产办理过户登记时,登记机构会要求申请人提供继承权公证书,或者法院关于继承权的生效判决书。

什么是继承权公证?

简单说,就是需要所有法定继承人(配偶、子女、父母等)一起到公证处,在公证员面前确认:这份遗嘱是真的,我们认可,并且我们没有其他异议。

问题来了:

如果有人不配合呢? 林女士的弟弟认为父亲偏心,拒绝去公证处签字。没有他的签字,继承权公证就办不下来。

如果有人失联呢? 父亲与前妻所生的一个哥哥多年没有联系,找不到人,也无法完成公证。

如果有人去世了呢? 林女士的奶奶在父亲之后去世,奶奶的继承权又转给了她的子女(林女士的叔叔、姑姑),需要更多人参与。

林女士就卡在了第一步——弟弟不配合。

她不得不去法院起诉,要求确认遗嘱有效。这一场官司,打了一年半,花费了近10万元律师费和诉讼费,还搭上了无数的时间和精力。

最终虽然赢了官司,但她感慨:我爸明明把房子给了我,为什么我还要经历这些?

二、继承权公证的三大痛点

林女士的遭遇并非个例。继承权公证,几乎是所有遗嘱继承的“必经之路”,它的麻烦体现在三个方面:

痛点一:需要所有继承人到场

只要有一个法定继承人不配合、失联或去世(导致代位继承),公证就无法顺利完成。而家庭关系越复杂(再婚、非婚生子女、多个子女),出现不配合的概率就越高。

痛点二:程序繁琐,时间漫长

从准备材料、联系所有继承人、预约公证、到最终出具公证书,短则数月,长则一两年。如果出现争议转入诉讼,三五年都很正常。

痛点三:费用不低

继承权公证按房产评估价的一定比例收费,通常为0.5%-1%。一套500万的房产,公证费就要2.5-5万。如果走诉讼,律师费、诉讼费、时间成本更高。

三、为什么保险金信托能绕过这些麻烦?

同样是“把财富传给想给的人”,保险金信托的流程要简单得多。

保险金信托的基本结构:

当被保险人身故后:

保险公司直接将理赔金给付给信托公司(不经过遗产程序)

信托公司按照合同约定,将资金分配给受益人(如分期支付、按条件支付等)

整个过程,完全绕开了继承权公证和法院诉讼。

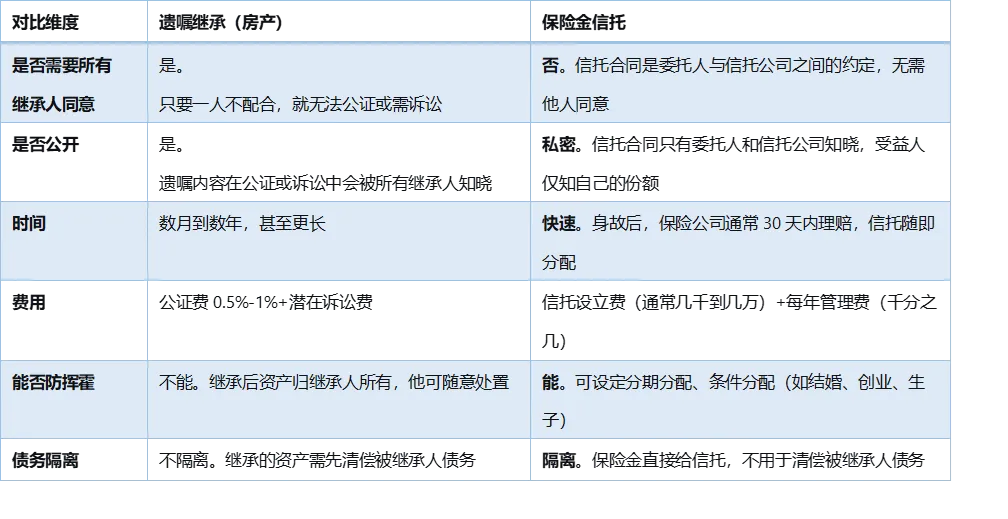

四、对比:遗嘱继承 vs 保险金信托

五、傅老师结语:用工具的组合,把麻烦留在生前

林女士最后虽然通过诉讼拿到了房子,但她付出的代价是:一年半的时间、近10万元的费用、和弟弟彻底破裂的关系。

如果当初她父亲选择用“终身寿险+保险金信托”的方式来安排传承,这一切本可以避免。

遗嘱不是不能用,而是要知道它的边界。 对于复杂的家庭关系、高价值的资产,遗嘱往往力不从心。而保险金信托,正是为了解决这些痛点而生。