中国公民7.38亿伦敦房产一夜冻结!全球追缴风暴下,你的财富安排跟上了吗?

- 2026-04-16 03:16:30

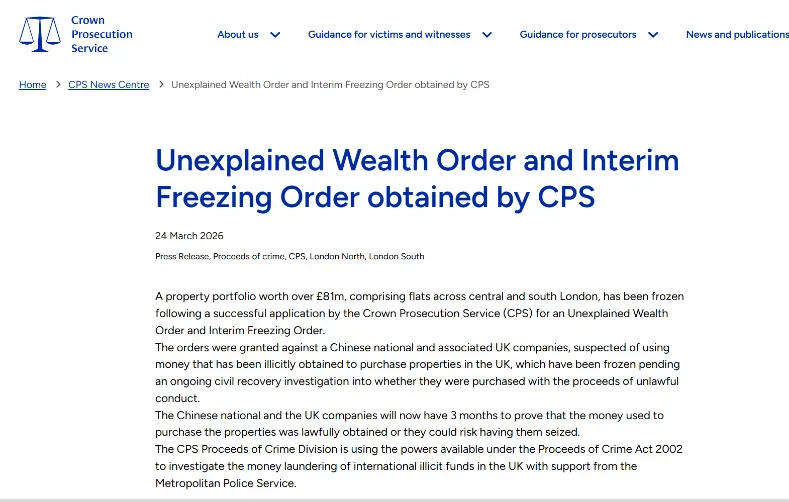

2026 年 3 月 24 日,英国皇家检察署(CPS)的一纸公告,如惊雷般炸响全球高净值圈层:

一名中国公民 “X 先生” 在伦敦持有的 85 处房产被全面冻结,总价值超 8100 万英镑(约 7.38 亿元人民币)。

更令人警醒的是,此次行动未经过任何刑事定罪,仅依据《2017 年刑事金融法》中的 “不明财富来源令”(UWO) 启动民事追偿--要求资产持有人在 3 个月内举证财富来源合法,无法证明则直接没收。

⚠️ 这不是孤例

数月前,另一位中国商人已因同一法条,被迫交出价值 2700 万英镑的海外资产和解。

两起案件清晰传递一个残酷信号:

全球主要金融中心正掀起 “跨境资产合规风暴”--无罪推定失效、举证责任倒置,海外房产、银行账户不再是财富避风港,反而可能成为被追缴的目标。

一场关于全球资产透明化、合法化与合规化的深度风暴已然来临。

全球资产监管剧变:从 “隐匿安全” 到 “合规为王”

过去,不少人将海外房产、离岸账户视为资产 “庇护所”,认为 “只要出国就安全”。但如今,全球监管逻辑已彻底反转。

1. 举证责任倒置:从 “疑罪从无” 到 “自证清白”

传统法律遵循 “无罪推定”,控方需证明有罪;但 UWO 等新规彻底颠覆这一原则。

英国、加拿大、澳大利亚等国纷纷效仿:只要资产规模与合法收入明显不符,执法方即可冻结资产,要求持有人提供完整资金链、纳税凭证、跨境审批记录,证明每一分钱的原始积累与流转都合法。

3 个月内无法举证,资产直接充公--这对跨境配置、资金路径复杂的高净值人群,几乎是 “致命考验”。

2. 全球信息透明:CRS + 金税四期,资产无处遁形

经合组织 CRS 已覆盖 110+ 个国家和地区,累计交换超 1.1 亿个金融账户信息,涉及金额 11 万亿欧元。 中国同步推进 金税四期,境外资产数据与境内税务系统全面打通。

海外房产登记、银行流水、保单信息均被纳入监管,“隐匿资产” 的时代彻底终结,任何不合规痕迹都可能触发核查。

3. 实体要求趋严:空壳架构失效,“无实质即风险”

以往靠离岸公司、多层架构隐藏资产的模式,如今已行不通。

全球反洗钱规则要求资产架构必须具备 “经济实质” --无实际经营、无员工、无办公场所的空壳公司,会被直接认定为 “可疑载体”,相关资产面临冻结风险。

香港保险:穿越监管风暴的 “合规避风港”

在全新的全球监管范式下,高净值人士的资产保全逻辑必须升级:

从单纯的 “隐匿”与“离岸”,转向 “透明合规”前提下的“风险隔离”与“长期规划”。

我们需要寻找的,是那些既能满足资产增值与传承需求,又能天然具备法律确定性、制度善意和隐私合理保护的工具。

正是在这个维度上,香港保险的独特价值,在当下的时代背景下,以一种前所未有的清晰度凸显出来。

1. 法律屏障:独立司法体系,跨境执行 “难以逾越”

香港沿用普通法体系,与内地、英国等法律体系相互独立。关键点:内地或海外法院的判决,无法直接在香港强制执行。

若面临债务纠纷或资产追缴,需在香港法院重新提起诉讼--流程繁琐、耗时数年、成本高昂,多数债权人会主动放弃。 依据香港《保险业条例》,保单 “不设第三者权益”:保险公司仅对投保人、受益人负责,非经法定程序,绝不向第三方披露信息或执行资产。 《已婚者地位条例》更赋予保单 “法定信托”属性:指定配偶、子女为受益人时,保单现金价值、理赔金自动成为信托财产,独立于投保人债务、婚姻财产、破产清算范围,从根源上隔绝风险。

2. 合规底色:资金来源可追溯,天然适配监管要求

香港保险的投保流程,本身就是 “合法合规”的闭环:

缴费路径合规:必须通过香港银行账户、内地合规跨境电汇等监管认可路径,资金流转全程留痕、来源清晰,符合反洗钱规定。 资产性质清晰:保单属于 “有明确对价、合法契约” 的金融资产,而非房产等 “易被质疑来源” 的实物资产。面对 UWO 等核查时,投保合同、缴费记录、税务申报材料即可完整证明合法性,无需额外举证。 CRS 申报优势:香港虽纳入 CRS,但仅申报保单现金价值--投保初期现金价值远低于保费,且分红增值属于 “递延收益”,既合规透明,又避免资产规模过早暴露。

3. 资产优势:安全、增值、传承三位一体

强隔离性:通过合理架构(如父母投保、子女受保),保单资产可完全隔离企业债务、婚姻风险、经济纠纷,真正实现 “企业归企业、家庭归家庭”。 稳健增值:香港储蓄分红险长期年化复利达 6%-7%,美元/港元多币种计价,对冲汇率风险,在全球低利率环境下实现财富稳健增长。 精准传承:香港无遗产税,保险金直接赔付受益人,不计入遗产;可设定分期给付、条件触发条款,避免后代挥霍,传承意愿 100% 落地。 全球认可:保单受香港保监局严格监管,资金独立托管,全球理赔、全球流通,是国际公认的 “合规金融资产”。

在不确定的世界,锁定确定的制度性保障

伦敦的房产冻结事件,不是故事的结束,而是一个全新时代的序章。

它宣告了依赖不透明、缺乏实质的简单资产隐匿时代的终结。

全球财富管理,正进入一个 “透明化合规是前提,结构性防御是核心,长期性规划是基础” 的新纪元。

在这种背景下,选择香港保险,已远不止于追求产品的收益率或保障范围。

它本质上是选择将家庭的核心财富,置于一个具备坚实法律确定性、清晰合规路径、制度性善意和长期规划功能的金融工具之中。

它用 合同的确定性,来对抗外部世界的诸多不确定性;用 法律赋予的保障功能,来构建财富的 “防火墙” 与 “护城河”。

当财富的保全,从一道 “如何隐藏” 的技术题,变成一道 “如何经得起阳光审视与法律质询” 的战略题时,香港保险所提供的,正是一份面向未来的、充满智慧的解决方案。

✅ 真正的财富安全,不在于无人知晓,而在于:

即便被审视,也无可指摘,并受到法律的坚定保护。

MORE:

香港保险vs内地保险,保费谁更便宜?价格背后,竟是“价值之战”!

香港CRS 2.0生效倒计时:你的全球资产,即将面临全面核查

港险计划书标着「不适合大陆境内使用」,竟是保护你的隐藏福利?

一张保单传百年!港险 “第二受保人”,解锁财富永续的终极密码

香港保险监管再升级!3.31新规落地:分红透明化、资金更安全,投保更放心

个税APP弹出“境外所得提醒”,香港保险收益要交税?真相速看

CRS透明化新阶段:海外房产信息将被交换,香港保险成资产配置新选

税务红色警报!香港身份+离岸壳+储蓄保单,这三张‘底牌’全被穿透了

向家百亿资产"交棒"郭碧婷:豪门信托背后,藏着普通人也能复制的财富密码

3亿美元保单打破记录!新加坡IUL,为何成为全球顶级富豪的“现金流”印钞机?

两地保险怎么选?一文说透香港与内地医疗险、重疾险、储蓄险的核心差异