老房产销售"5%简易计税"政策延续:2016年4月30日前取得不动产的历史性窗口

摘要: 增值税法施行后,一般纳税人销售2016年4月30日前取得的不动产能否继续适用5%简易计税,成为市场关注焦点。2026年第10号公告明确政策延续至2027年底,为持有老房产的企业提供了宝贵的税负优化窗口。本文解析政策要点、适用条件、操作细节与风险提示,帮助企业把握这一历史性政策红利。

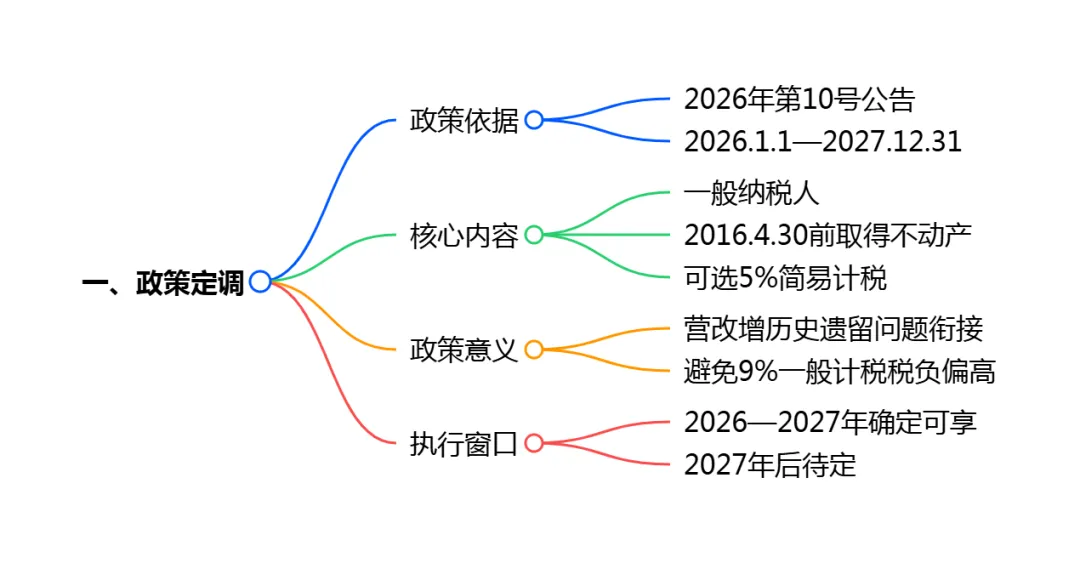

一、政策定调:老房产简易计税优惠明确延续

核心结论先行:2026年第10号公告明确,一般纳税人销售2016年4月30日前取得(含自建)的不动产,2026年1月1日至2027年12月31日期间可选择适用简易计税方法,按5%征收率计算缴纳增值税,政策红利再续两年。

《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第三条第二项第四款明确规定,自2026年1月1日至2027年12月31日,一般纳税人销售其2016年4月30日前取得(含自建)的不动产,可以选择适用简易计税方法,按照5%的规定征收率计算缴纳增值税。

这一规定的重大意义在于政策延续性。2016年4月30日是营改增的关键时间节点,此前取得的不动产未抵扣进项税,若按一般计税方法(通常9%税率)销售,税负明显偏高。5%简易计税政策自2016年延续至今,增值税法施行后通过第10号公告再次确认,体现了政策对历史问题的平稳处理。

政策执行时间窗口明确:2026年1月1日至2027年12月31日。这意味着企业必须在这一期间完成销售交易并申报纳税,才能享受5%征收率。2027年底后政策是否延续,需视后续文件而定。

小结:第10号公告是增值税法施行后的优惠政策"衔接器",老房产5%简易计税明确续命两年,2026-2027年是政策红利的确定性窗口期。

二、适用条件:四大要件缺一不可

核心结论先行:适用5%简易计税必须同时满足"一般纳税人身份、2016年4月30日前取得、不动产性质、交易发生时间"四大要件,任一缺失即无法享受优惠。

第一,纳税人身份必须为一般纳税人。小规模纳税人销售不动产本就适用5%征收率,不在本政策讨论范围。本政策专门解决一般纳税人在一般计税(9%)与简易计税(5%)之间的选择权问题。

第二,取得时间必须在2016年4月30日前(含当日)。"取得"包括外购、接受捐赠、接受投资入股、自建等多种方式,以不动产权属登记时间或合同约定交付时间孰早为准。2016年5月1日后取得的不动产,通常已抵扣进项税,不得适用简易计税。

第三,标的必须为不动产。包括建筑物、构筑物以及土地使用权,动产销售不适用本政策。不动产的具体范围以《营业税改征增值税试点实施办法》所附《销售服务、无形资产、不动产注释》为准。

第四,交易必须在2026年1月1日至2027年12月31日期间发生。以纳税义务发生时间为准,通常为不动产权属变更登记日或合同约定交付日。提前或延后均无法享受5%征收率。

小结:四大要件是享受5%简易计税的"入场券",纳税人身份、取得时点、标的性质、交易时间必须同时满足,建议在交易前核查权属证书和合同日期。

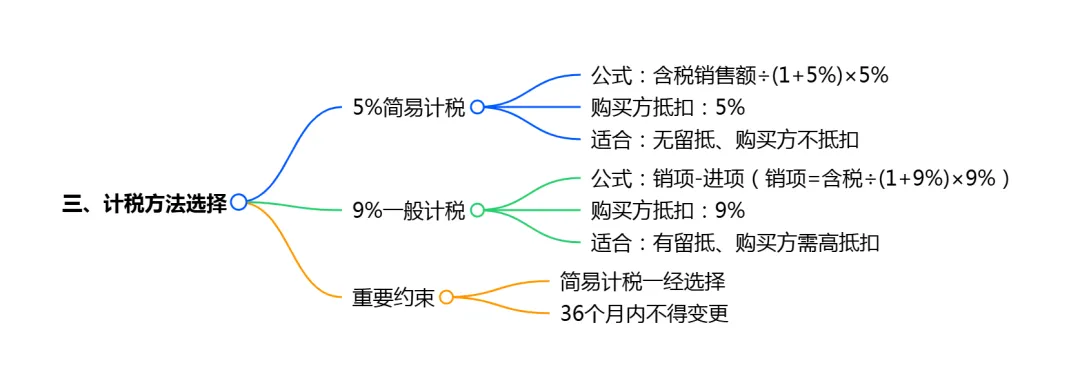

三、计税方法选择:5%简易计税VS 9%一般计税

核心结论先行:5%简易计税与9%一般计税的选择,本质是"征收率与税率"的权衡,需综合考虑进项税留抵情况、购买方抵扣需求、整体税负测算,不可简单认为简易计税一定更优。

5%简易计税的计算公式为:应纳税额等于含税销售额除以(1加5%)再乘以5%。购买方取得的是征收率为5%的增值税专用发票或普通发票,若取得专票可按5%抵扣进项税。

9%一般计税的计算公式为:销项税额等于含税销售额除以(1加9%)再乘以9%,应纳税额为销项税额减去进项税额。购买方取得的是税率为9%的专用发票,可按9%抵扣进项税。

选择策略需综合考量。若企业持有老房产期间无大额进项税留抵,或购买方为小规模纳税人、个人等无需抵扣主体,5%简易计税通常更优。若企业有大额进项税留抵需消化,或购买方为一般纳税人且强烈要求9%专票以最大化抵扣,一般计税可能整体更优。

特别需要注意的是,选择简易计税后,36个月内不得变更。这一"锁定期"要求企业必须谨慎决策,一旦选择即无法反悔。

小结:计税方法选择是技术活,5%简易计税适合无留抵、购买方不抵扣的场景,9%一般计税适合有留抵、购买方需高抵扣的场景,36个月锁定期要求决策必须审慎。

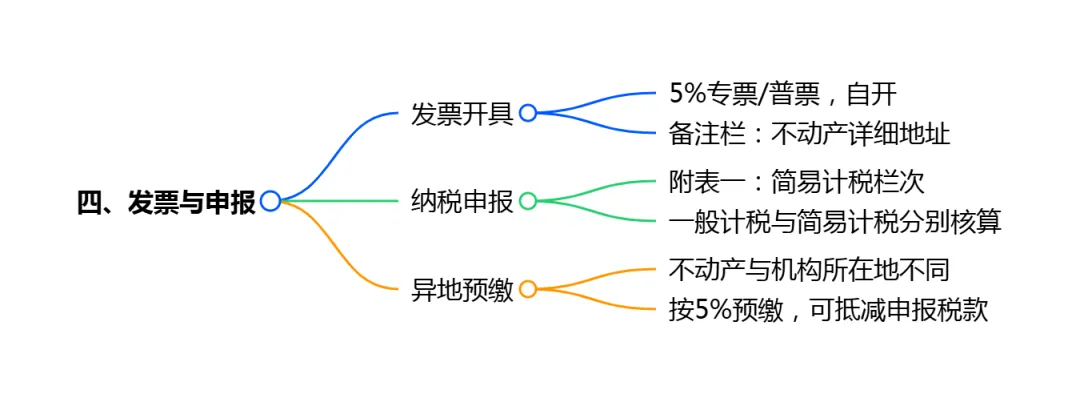

四、发票开具与申报:合规操作要点

核心结论先行:简易计税下可开具5%征收率的专用发票或普通发票,需在发票备注栏注明不动产详细地址,纳税申报时填写附列资料(一)简易计税栏次,与其他项目分别核算。

发票开具方面,一般纳税人销售老房产适用简易计税的,可自行开具5%征收率的增值税专用发票或普通发票,无需税务机关代开。发票备注栏必须注明不动产的详细地址,这是不动产发票的强制性要求。

纳税申报方面,需在《增值税纳税申报表附列资料(一)》简易计税方法计税栏次填报销售额和应纳税额。若企业同时存在一般计税项目,必须分别核算销售额,未分别核算的从高适用税率。

预缴环节方面,若不动产所在地与机构所在地不在同一县(市、区),需在不动产所在地预缴税款。预缴时同样适用5%征收率,预缴税款等于含税销售额除以(1加5%)再乘以5%。预缴后向机构所在地主管税务机关申报纳税时,可抵减已预缴税款。

小结:发票开具、纳税申报、税款预缴三个环节均需体现简易计税特征,备注栏地址、简易计税栏次填报、异地预缴是操作中的高频风险点,需严格遵循。

五、政策衔接与风险提示:2027年后的不确定性

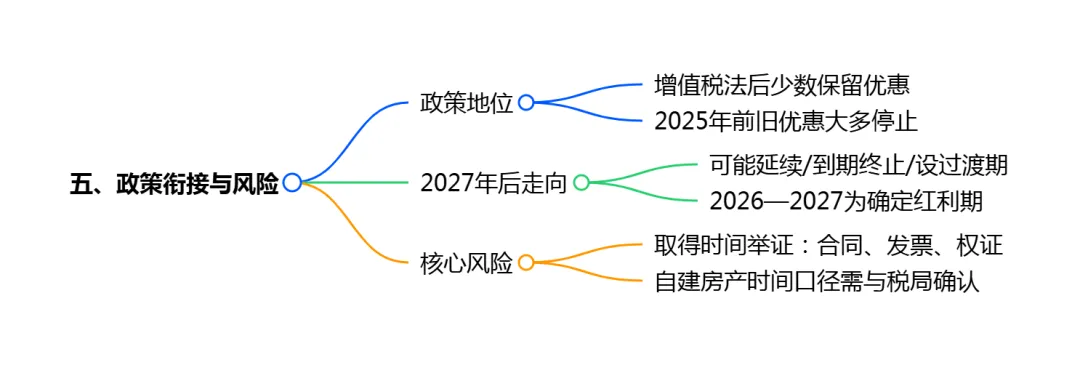

核心结论先行:第10号公告明确2025年12月31日前制发的其他国内环节增值税优惠政策同时停止执行,老房产简易计税是少数延续的政策之一,但2027年底后是否延续存在不确定性,建议有出售计划的企业抓紧窗口期。

第10号公告第六条规定,除本公告和增值税法、增值税法实施条例、《财政部 税务总局关于个人销售住房增值税政策的公告》外,在2025年12月31日前制发文件规定的国内环节增值税优惠政策同时停止执行。这意味着老房产简易计税是增值税法施行后明确保留的"幸存者"之一,政策地位稳固但期限明确。

2027年12月31日后政策走向存在三种可能:一是继续延续,考虑到老房产的历史特殊性,政策可能再次延期;二是政策到期终止,2028年起统一按一般计税方法执行;三是设置过渡期,给予一定缓冲期。无论哪种情形,2026-2027年的两年窗口期是确定的,建议有出售计划的企业在此期间完成交易。

风险提示方面,需特别注意"取得时间"的举证责任。企业需留存购房合同、发票、权属证书等资料,证明不动产确于2016年4月30日前取得。若资料缺失或存在争议,可能面临无法适用简易计税的风险。此外,自建房产的"取得时间"以竣工时间还是投入使用时间为准,建议提前与主管税务机关沟通确认。

小结:2027年底是政策确定性终点,此后存在不确定性,建议企业评估出售计划,优先在窗口期内完成交易,同时完善"取得时间"证据链以备核查。

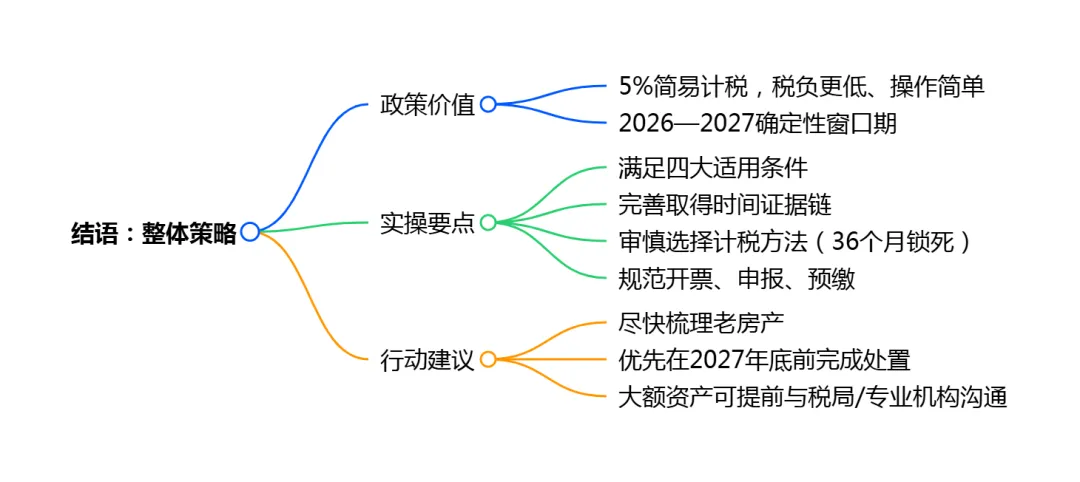

结语:把握窗口期,优化老房产处置策略

2026年第10号公告为一般纳税人销售老房产提供了宝贵的政策红利。5%简易计税相较于9%一般计税,税负显著降低,且操作简便、无需复杂进项核算。但政策窗口仅开放至2027年底,企业需抓紧评估持有的2016年4月30日前取得的不动产,合理规划出售时点。

在操作层面,需严格把握"一般纳税人、2016年4月30日前取得、不动产性质、2026-2027年交易"四大要件,完善取得时间的证据资料,审慎选择计税方法,规范发票开具和纳税申报。对于不动产数量多、价值大的企业,建议提前与主管税务机关沟通,必要时寻求专业税务顾问支持,确保在合规前提下最大化政策红利。

税收政策的历史窗口往往稍纵即逝,2026-2027年的老房产简易计税政策,是营改增历史遗留问题的妥善处理,也是企业优化资产结构的战略机遇。把握当下,方能赢得未来。