买房到底会不会亏?看懂这几点,再也不盲目跟风

在当下的房地产市场中,“买房会不会亏” 已经成为无数购房者心中最纠结的问题。有人说房价只会涨不会跌,早买早赚;也有人说楼市已经饱和,买房就是高位接盘,未来大概率贬值。事实上,买房是否亏损,从来没有绝对的答案,它与城市地段、购房用途、买入时机、产品类型等多重因素紧密相关。盲目跟风买入,很可能面临资产缩水;而选对方向,房产依然能实现保值甚至增值。想要弄清楚买房会不会亏,必须从市场规律、购房需求、风险因素等多个维度全面分析。

从过去几十年的房地产发展来看,国内多数城市的房价都经历过快速上涨阶段。尤其是一二线核心城市,伴随城市化进程加快、人口持续流入、土地资源稀缺,房价长期保持上升趋势。在这一时期,无论是刚需自住还是投资买房,几乎很少有人亏损,甚至不少人通过房产实现了财富积累。这也让很多人形成了 “买房稳赚不赔” 的固有认知。

但随着房地产市场进入新的发展阶段,“普涨时代” 已经彻底结束。如今的楼市不再是闭眼买都能赚的行情,城市分化、板块分化、楼盘分化越来越明显。同样是买房,有人买在核心地段,房价稳中有升,即便市场波动也能抗跌;有人买在偏远郊区、人口流失城市,房价持续阴跌,想要转手都无人接盘,最终不仅没赚钱,反而赔进了首付和房贷利息。

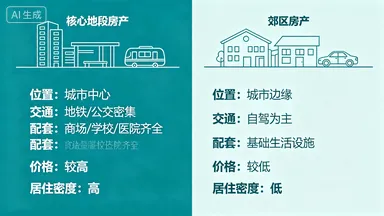

判断买房是否会亏,首先要看城市与地段,这是决定房产价值的核心因素。人口持续流入的一二线城市、省会城市,以及城市内部的核心板块、学区房、地铁房、商圈房,拥有完善的教育、医疗、交通、商业配套,居住需求和租赁需求旺盛,房价具备坚实的支撑力。这类房产即便遇到市场调整,跌幅也十分有限,长期持有基本不会亏损,甚至能稳步增值。

反观人口持续流出的三四线小城市、偏远县城,缺乏产业支撑,就业机会少,年轻人不断向大城市迁移,购房需求持续萎缩。加上当地新房供应过剩,二手房库存积压,房价缺乏上涨动力,甚至会逐年下跌。在这类地区买房,如果是短期投资,大概率会亏损;即便自住,未来想要置换改善,也会面临房产难以出手的困境。

其次,购房用途直接影响亏损风险。如果是刚需自住,买房是为了解决居住问题、落户、孩子上学等实际需求,那么短期房价波动无需过度在意。刚需购房的核心是使用价值,只要能满足长期居住需求,房贷在可承受范围内,即便房价小幅下跌,也不算真正意义上的亏损。毕竟房产带来的居住便利、家庭稳定、教育资源等价值,无法单纯用金钱衡量。

但如果是投资性购房,抱着炒房赚差价的心态,亏损风险就会大幅增加。当前楼市调控政策坚持 “房住不炒”,限购、限贷、限售、房产税试点等政策持续收紧,房产交易成本上升,变现难度加大。投资房产不仅要承担房贷利息、物业费、维修基金等持有成本,还要面对房价下跌、租不出去、卖不出去的风险,稍有不慎就会陷入亏损局面。

再者,买入时机与购房成本,也是决定是否亏损的关键。在房价高位站岗,是很多人买房亏损的主要原因。如果在市场过热、房价虚高、盲目炒作的时期买入,不仅房价溢价严重,房贷利率也处于高位,后续市场回调,房价回落至合理区间,首付瞬间缩水,资不抵债的情况时有发生。

而在市场平稳、房价合理、利率优惠的时机买房,购房成本更低,抗风险能力更强。此外,首付比例、贷款年限、房贷利率也会影响实际成本。首付过低、贷款年限过长、利率过高,会导致总利息支出大幅增加,即便房价小幅上涨,也可能被利息成本抵消,最终算下来依然无利可图,甚至隐性亏损。

除了以上因素,房产产品本身也会影响价值走向。房龄过长、户型不合理、物业差劲、质量堪忧的房产,即便位于不错的地段,也会逐渐被市场淘汰。尤其是老旧小区没有电梯、采光差、停车难,随着新建商品房不断入市,这类房产的流通性会越来越差,贬值风险极高。

而品质优良、户型方正、物业优质、绿化率高的次新房或新房,更受市场欢迎,保值能力更强。尤其是符合当下居住需求的小三房、南北通透、配套成熟的楼盘,即便市场调整,也能保持相对稳定的价值,不容易出现大幅亏损。

很多人担心买房亏损,本质上是害怕资产缩水、资金被套牢。想要规避亏损风险,首先要摒弃 “买房必赚” 的老旧观念,理性认清市场现状。刚需购房不必过度纠结短期涨跌,重点选择配套完善、适合长期居住的房源;投资购房则要谨慎行事,避开人口流失城市、高价冷门楼盘,优先选择核心城市优质地段的高流通性房产。

同时,要量力而行,避免高杠杆购房。房贷月供最好不要超过家庭月收入的 30%,防止因失业、收入下降等因素导致断供风险。买房前还要仔细考察楼盘资质、开发商信誉,避开烂尾楼、违规楼盘,减少不必要的财产损失。

总而言之,买房并非绝对会亏,也不是绝对稳赚,关键在于是否选对城市、地段、产品,是否匹配自身需求,是否把握合理时机。在 “房住不炒” 的大背景下,房产已经逐渐回归居住属性,不再是暴力投资的工具。只有保持理性,不盲目跟风,结合自身实际情况谨慎选择,才能最大程度降低亏损风险,让房产真正发挥应有的价值。