2014年,经济合作与发展组织(OECD)发布《金融账户涉税信息自动交换标准》,标志着共同申报准则(CRS)正式登上国际舞台。近年来,在CRS机制下,参与国的税务机关对其税收居民海外金融资产的监管能力达到了前所未有的水平。然而,众所周知,作为金融账户涉税信息自动交换标准,CRS目前覆盖的范围仅限于银行存款、理财、股票、基金、信托、资管、保险等金融资产,而房地产作为重要的非金融资产,至今仍未纳入CRS的自动信息交换范畴。因此,很多高净值人士通过购置海外不动产的方式避免其海外资产以金融资产的形式被CRS机制交换至居民国税务当局,从而实现隐匿其海外资产的目的。

但是,这一情况即将发生改变。2025年10月17日,经济合作与发展组织(OECD)正式发布《税收目的下不动产即可得信息自动交换框架》(Framework for the Automatic Exchange of Readily Available Information on Immovable Property for Tax Purposes),并提交给 G20 财长与央行行长会议审议。这一框架的推出标志着全球税务透明体系进入了新的发展阶段,不动产信息自动交换成为继金融账户信息自动交换(CRS)和加密资产报告框架(CARF)之后的第三大支柱。

该框架的推出具有重要的战略意义。根据OECD的分析,跨境不动产持有持续增长,且普遍存在申报不足的情况,这些跨境不动产常被用于隐藏本应依据CRS进行申报的未申报资产。通过建立不动产信息自动交换机制,各国税务机关将能够更好地掌握纳税人的全球资产配置情况,有效打击跨境逃税和避税行为。

根据有关机构的不完全统计,截至2025年12月4日,已有26个司法管辖区签署了《不动产即可得信息自动交换多边主管当局协议》(IPI MCAA)联合声明,包括比利时、巴西、智利、哥斯达黎加、芬兰、法国、德国、希腊、冰岛、爱尔兰、意大利、韩国、立陶宛、马耳他、新西兰、挪威、秘鲁、葡萄牙、罗马尼亚、斯洛文尼亚、南非、西班牙、瑞典和英国,以及英国海外领土直布罗陀。这些司法管辖区承诺最迟在2029年或2030年前实施该框架。

不动产涉税信息自动交换框架采用模块化设计,分为两大核心模块,具体介绍如下:

模块一:不动产持有与购置信息

该模块旨在实现对纳税人境外不动产持有及购置情况的全面可视。其包含两个层面的信息交换:

一次性回溯性信息交换:两国在启动双边信息交换关系时,首次交换各自居民在对方司法管辖区内的全部不动产持有情况。这一机制使双方能够在交换启动之初,全面掌握历史资产状况。根据框架规定,关于既有的不动产持有情况,首次信息交换应在两主管当局之间IPI MCAA生效后的次年1月31日前完成。

年度自动更新机制:在完成初始回溯交换后,双方将每年自动交换本年度新增的不动产购置信息,确保税务机关持续掌握纳税人境外购置动态。针对不动产的新增购置,主管当局应尽合理努力,确保信息交换在每年1月31日前完成,最迟不晚于每年6月30日。

模块二:不动产收入与处置信息

该模块的核心目标是实现对纳税人境外不动产收入的可视性。其内容包括:

年度自动交换不动产处置信息:包括出售、转让、赠与等处置行为的相关信息。

年度自动交换不动产相关收入信息:包括租金、特许权使用费等持续性收入。

通过该模块,税务机关将能够及时掌握本国居民在其他国家出售不动产的情况,以及由此产生的持续性收入,防止资本利得和租金收益被遗漏申报。这将有效提升对跨境不动产收益的监管能力,防止税基侵蚀。

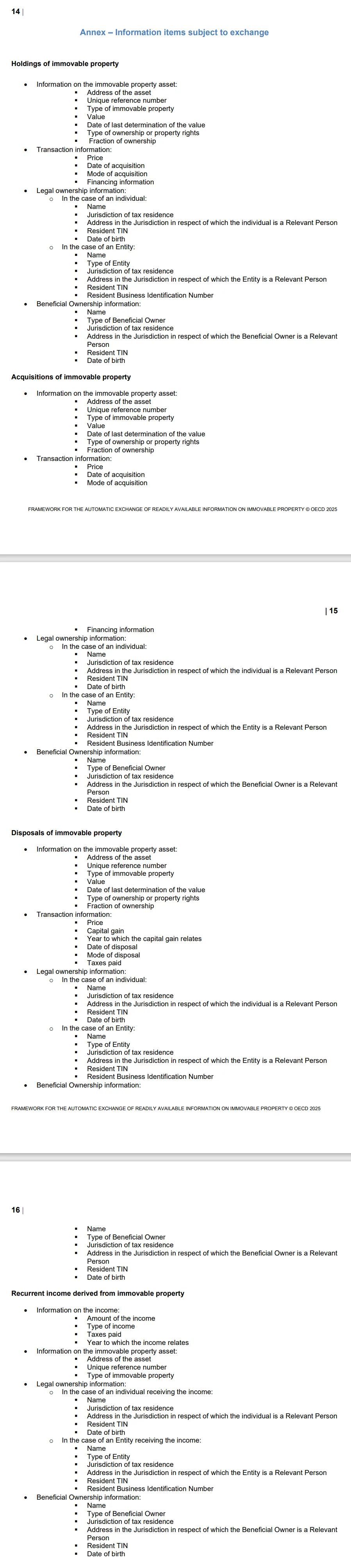

具体来说,《税收目的下不动产即可得信息自动交换框架》中列明的,用于涉税信息交换的详细字段信息具体包括:

穿透识别与受益所有人规则

不动产涉税信息自动交换框架特别强调穿透识别要求,这是该框架的核心特征之一。根据框架规定,无论房产是个人持有还是通过 BVI、开曼等离岸公司持有,只要属于“实际拥有”,都将被交换。

穿透识别的具体要求包括:

身份信息:房产所有者(自然人或实体)的姓名、地址、纳税识别号(TIN)、出生日期或商业登记号。

受益所有人(BO)信息:如果不动产由实体(如离岸公司)持有,必须识别并交换对该实体行使最终控制权的自然人信息。

结语

放眼未来,境外房产无论个人或离岸公司持有均穿透至实际控制人,存量持有、买卖交易、租金收益等信息都将不再是秘密,我们建议相关高净值人士,适时全面梳理其全球资产配置及财富规划安排的海外房产状况,为长远的税务规划和税务合规做好准备。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?