2026年3月,克而瑞监测到,广州在中心区高总价物业的带动下,迎来了局部的“小阳春”。

与新房不同的是,克而瑞监测到,3月的广州二手房在全市范围内呈现了明显的修复特征,成为了市场回暖主力。

3月的广州二手房,呈现了什么样的特征?

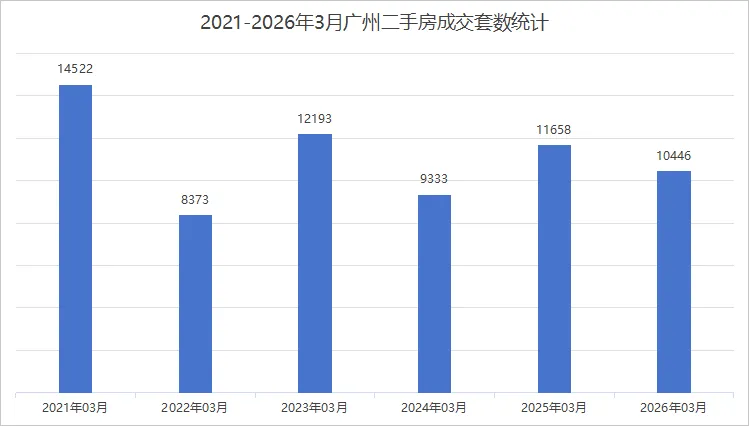

克而瑞数据监测显示,受春节假期购房需求积压后集中释放的季节性规律影响,每年3月均为广州二手房成交的常规修复节点,2026年3月广州二手房成交10446套,环比增加96.91%,为近12个月新高,显著高于近3年平均水平,印证本次成交修复具备明确的超季节性走高特征,并非单纯由季节性波动带动。

具体看成交结构,克而瑞数据监测显示,3月广州二手房结构特征与分化表现明显,具体表现在:

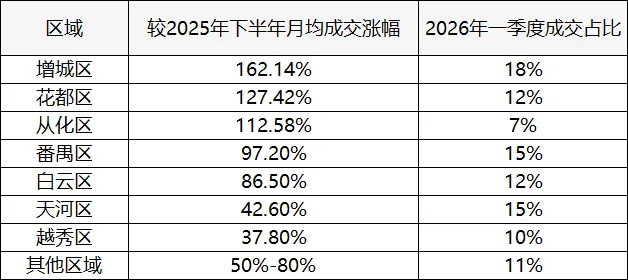

(一)区域结构:全域回暖但梯度差异显著

2026年3月广州11个区二手住宅网签套数环比涨幅均超100%,呈现全域回暖态势,但区域间涨幅差异显著:

1.1涨幅TOP3区域:增城区以162.14%的环比涨幅居首,荔湾区、白云区、番禺区环比涨幅均超150%,主要得益于近郊低总价房源性价比突出、核心区置换需求释放,江南西、东晓南、西关等中心区热门板块成交量均实现翻倍增长。

1.2涨幅末位3区域:越秀、天河等核心区涨幅相对较低,主要因为核心区房源价格相对坚挺,且2月成交基数较高。 从成交占比来看,中心四区(天河、海珠、越秀、荔湾)加番禺区的成交量占总成交的60%以上,说明近郊远郊低价刚需房源、中心区优质改善房源两类需求同步释放,市场修复具备全面性。

(二)客群结构:刚需为基本盘,改善需求同步回升

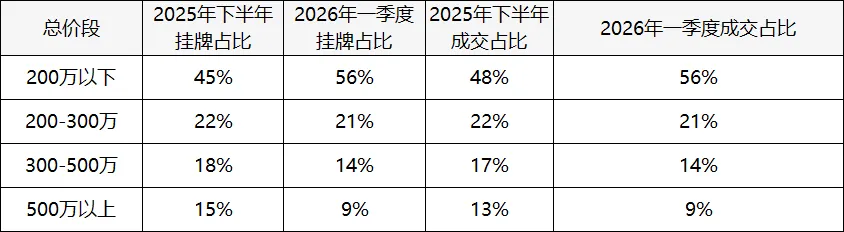

2.1刚需仍是成交主力:克而瑞数据监测显示,3月200万元以下的低总价二手房源成交占比达56%,主要为新市民、年轻群体的首次置业需求,受益于低首付、低利率政策,这类群体的购房门槛被大幅降低。

2.2改善需求稳步释放:90-144㎡的改善型房源成交占比环比提升0.72个百分点,“卖一买一”的置换需求占比持续上升,刚需上车带动置换的正向循环已经形成。

2.3杠杆意愿回升:据公开报道,按揭付款占比环比提升13.64个百分点至50.56%,反映居民使用财务杠杆购房的意愿明显增强,对市场的信心逐步修复。

(三)价格特征:整体以价换量,结构性止跌企稳

2026年一季度二手房成交均价同比下降13.49%,整体仍处于“以价换量”阶段,但价格分化特征明显:

3.1核心区优质房源价格止跌企稳:据公开数据统计,天河华景新城3月成交均价环比上涨4.9%,珠江新城、金融城等核心板块的优质房源议价空间明显收窄,部分业主开始上调挂牌价。

3.2远郊非核心房源仍需让利成交:从化、增城等远郊区域无配套、无学区的非核心房源,仍需通过价格让步实现成交,部分楼盘价格仍处于下行通道,增城非核心板块部分项目较历史高峰跌幅达77%,远郊房源去化周期高达31.7个月。

(一)政策累积效应叠加年初新政催化,持续降低交易门槛

2024年以来,广州陆续出台包括取消限购、换购住房个税退税延至2027年底等措施,进一步推动住房需求的释放,部分政策如下:

从实际减负效应来看,以总价200万元的首套刚需住宅为例,新政后首付较2024年之前20%的比例少付10万元,购房门槛直接降低50%;剩余170万元房款办理30年商业贷款,按2026年一季度3%的首套房贷利率计算,月供较2023年4.3%的利率水平减少约1460元,总利息支出减少超50万元。

值得一提的是,据克而瑞调研显示,限购取消后,非户籍购房客群占比较2024年提升约8个百分点。成为成交增长的重要结构性支撑。

(二)城市基本面托举需求底盘

广州作为国家级中心城市与人口流入核心地,据广州市统计局2025年国民经济和社会发展统计公报显示,广州常住人口规模稳定在1800万以上,刚需与改善型需求的基础盘十分稳固。据克而瑞统计,2022-2025年广州一二手住宅年总成交量稳定在15-18万套区间,即使在2024-2025年的市场调整期也未出现需求断崖,印证市场底盘的稳定性。

(三)供需端:价格出清后匹配度提升,三类需求共振放量

克而瑞数据监测显示,经过四年的市场调整,供给端的价格与结构已与当前需求的支付能力、需求特征高度契合。 从供给端来看,价格泡沫充分出清、供给结构贴合刚需需求:据克而瑞板块价格监测数据,2025年下半年至2026年一季度广州二手房挂牌价累计回调幅度达20%-30%,部分远郊板块回调幅度超50%,如增城叠溪花园单价从2.1万元/㎡跌至4700元/㎡,前期积累的价格泡沫已充分释放,房源性价比显著提升。同时2024年取消限售政策后,二手房挂牌量稳步上升,供给结构明显向刚需群体倾斜,2026年一季度挂牌房源中200万元以下低总价房源占比提升至56%,90㎡以下小户型占比达55%,与年轻新市民的支付能力、首次置业的户型需求高度匹配。 从需求端来看,广州刚需客群的核心总价承受能力集中在200万元以下,供给端低价房源规模的提升恰好匹配了主流需求,同时此前普遍存在的一二手房价格倒挂现象大幅缓解,2026年一季度广州二手住宅成交均价较同区域同品质新房价格低约15%,二手房“现房交付、配套成熟、即买即住”的优势进一步凸显,性价比显著高于同区域新房。各总价段挂牌与成交占比变动如下:

从数据对比可以看出,200万以下总价段的挂牌占比与成交占比完全匹配,是本次成交回暖的核心贡献力量。叠加3月学区房需求集中释放,春节积压需求入市等季节性因素,以及“卖一买一”置换链条的打通,刚需买入低总价房源后带动原有业主置换改善型房源,形成需求正向传导的良性循环。

(四)市场预期改善,购房者入场脚步加快

市场预期的正向修复是成交走高的重要前置因素,政策托底信号、市场正向信号的集中出现,推动买卖双方的博弈关系从“买方观望、卖方降价”向“供需均衡”转变。 例如据公开报道显示,2026年一季度广州二手房带看量较2025年四季度上涨约60%,业主议价空间从2025年底的10%左右收窄至5%-7%,成交周期从平均3个月缩短至1.5个月,部分高性价比房源挂牌后1周内即可成交。

整体来看,2026年3月及一季度广州二手房市场成交走高,是2024年以来宽松政策累积效应集中释放、宏观基本面韧性支撑、供需结构匹配度提升、市场预期稳步修复共同作用的结果,属于市场经历长周期调整筑底后的修复性走高,而非短期投机炒作催生的过热行情,充分印证了广州二手房市场的需求底盘扎实、韧性充足。后续随着各项稳楼市政策效应的持续释放,市场将逐步进入平稳运行区间,结构性分化仍将是未来市场运行的主要特征。

1、上述研究成果由克而瑞广佛分析师赵仁婕,通过人机协作综合使用克而瑞·决策专家的AI文章功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

4. 欢迎申请试用 www.dichanai.com

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?