2026年一季度一线城市二手房成交数据简析

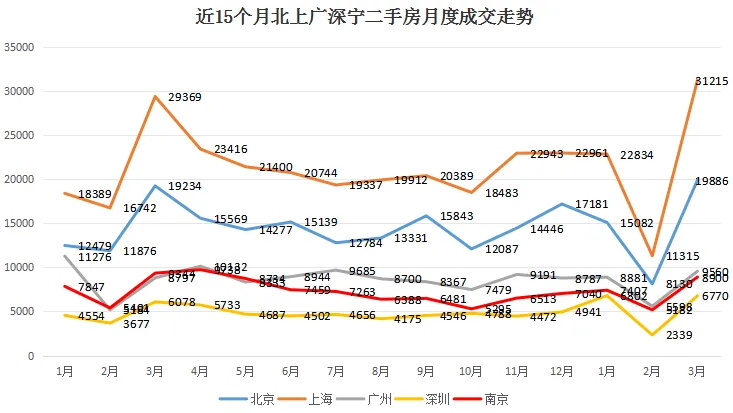

2026年一季度,四大一线城市二手房市场整体呈现节后强势回暖态势,3月成交普遍大幅反弹,市场特征显著:

上海:3月二手房成交31215套,环比大涨176%,同比微增6.39%,创近五年新高,逼近2021年3月峰值;一季度累计成交约6.5万套,同比增长15%,回暖力度领跑一线。

北京:3月二手房网签19886套,环比增长约145%,同比微增4.75%;一季度累计成交约3.0万套,同比增长12%,市场稳步复苏。

广州:3月网签9560套,环比增长70.77%,单月反弹明显;但一季度累计成交24039套,同比下降4.8%。

深圳:3月成交6770套,环比增长189.44%,节后回升显著,同比增加11.39%,一季度累计成交约15911套,同比增加11.19%,修复动能强劲。

南京:3月成交8900套,环比增长74.22%,成交火爆;一季度累计成交20947套,同比减少7.28%。

整体来看,京沪深三市量价支撑更强,同比稳步增长;广宁虽3月环比大幅反弹,但一季度累计同比仍有下降,市场修复呈现分化。

2026年一季度,一线城市二手房价格整体企稳回升,城市间分化显著,市场逐步由“量升价跌”转向“量价同升”。

价格走势

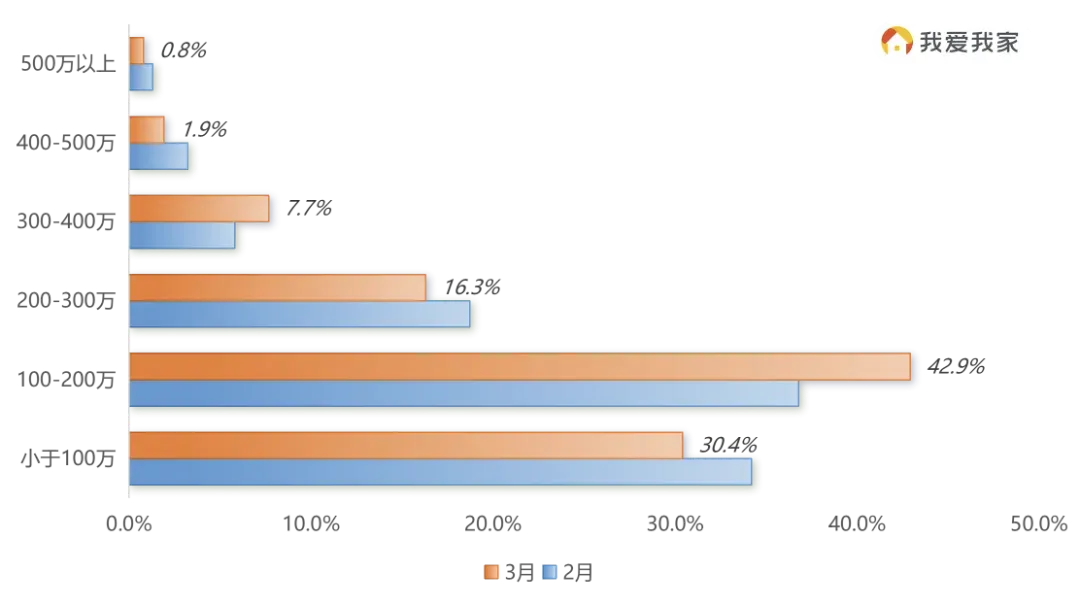

上海:3月二手房均价55075元/㎡,环比微增0.08%,终结连续33个月下跌趋势,价格正式止跌回升。区域价差明显:内环内均价约10.1万元/㎡,中外环5.3万-7.3万元/㎡,外环外3.0万-4.0万元/㎡。成交结构以刚需为主,300万元以下房源占比超72%,其中200万元以下占比49.5%;外环外300万以下房源占比超80%,为刚需主力板块。

北京:3月二手房均价约5.5万元/㎡,环比微跌0.29%,但跌幅明显收窄,价格呈现回暖态势。刚需特征突出,300万元以下房源成交占比约70%,200万元以下房源占比由2025年1月的48.67%升至2026年2月的59.49%。

广州:3月二手房成交均价约3.8万元/㎡,环比上涨0.32%,价格温和回升。总价结构偏刚需,300万元以下房源占比约65%,500万元以下占比约85%。

深圳:3月二手房均价约6.2万元/㎡,环比下跌0.98%,跌幅同样收窄,下行压力有所缓解。300万元以下房源成交占比约49%,刚需占比低于其他一线城市。

南京:3月成交均价19600元/平米,环比上涨2.2%,联系两个月回升,整体走势趋稳,300万以下房源成交占比89.7%,环比2月持平,200万以下占比超7成。

南京数据来源,我爱我家研究院

整体来看,3月一线楼市成交量普遍增加明显。价格微涨或微跌,基本稳定,价格企稳核心原因在于:政策效应持续释放,刚需购房成本与门槛下降;部分区域较前期高点已出现较大幅度调整,以上海外环外为例,较2021年高点下跌40%-50%;叠加二手房挂牌量回落,以上海主城区为例,挂牌量从2025年同期4.6万套降至2026年3月2.19万套,市场供需关系逐步改善。

而南京二手房价格提升从二月已经开始出现上涨,领先一线城市1个月,而且涨幅最大,主要原因就是南京市全国一二线城市中最先跌,而且跌幅最大的一个,率先出现反转也是情理之中。

关注勤谈楼市,了解河西成交

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?