NO.1丨壹

数据公布!合肥新房、二手房房价全线上涨

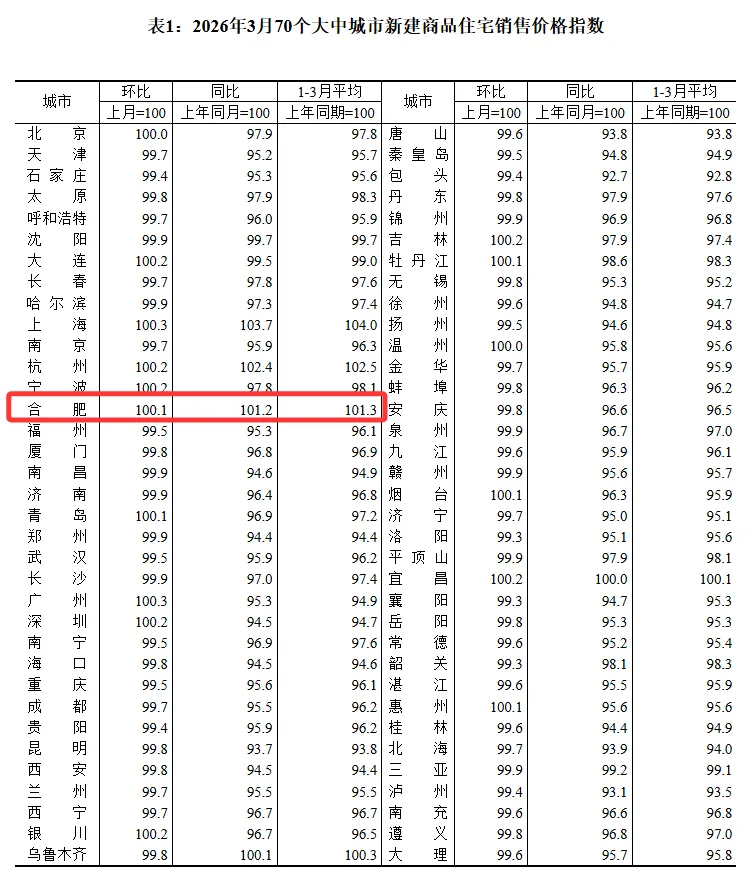

4月16日,国家统计局官网正式披露2026年3月全国70城房价运行报告,其中合肥楼市数据引发业界高度关注。3月份新房价格环比上涨0.1%,同比上涨1.2%。整体呈现"新房企稳回升、二手房触底上升"的分化特征。进入2026年,合肥新房依旧维持上涨态势。

1月份上涨0.1%,2月份持平,3月份上涨0.1%,已连续三个月未出现下跌态势,足以合肥新房市场已经在触底回升,并且向稳定上涨的态势稳步迈进。

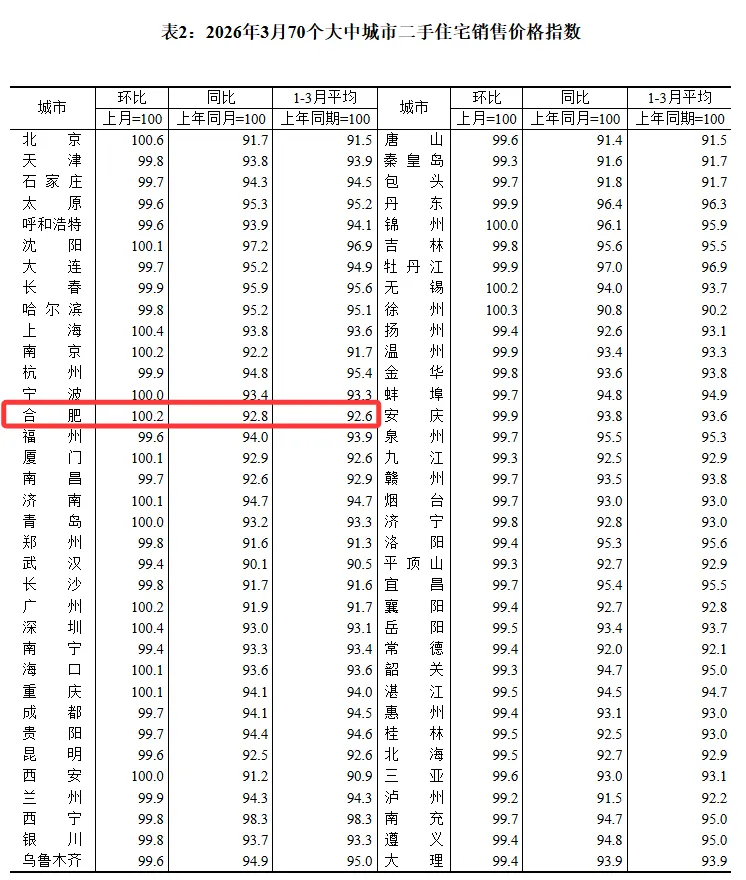

二手房,则是近三年来,首次出现上涨局面,涨幅0.2%。

并且在3月份,合肥二手房成交量突破1万套,达到2021年高峰期的水平,实现量价齐涨。再看下全国房价数据,明显释放积极信号:

四大一线城市房价率先实现全面反弹,彻底打破此前持续下行的市场格局,成为全国楼市逐步企稳回升的核心风向标。

从具体数据来看,一线城市新房价格环比上涨0.2%,这是自2025年5月份以来首次实现环比回升。

其中,上海、广州涨幅均达0.3%,领涨全国。

二手房市场更是迎来突破性转折。

一线城市二手房价格环比上涨0.4%,结束了此前连续11个月的下跌走势,且4个一线城市集体上涨,成为本轮市场转向的标志性信号。

其中,北京以0.6%涨幅领跑全国,上海、深圳均上涨0.4%。

越来越多城市正加入房价上涨行列,市场回暖范围不断扩大。3月份,70城中有14城新房价格环比上涨,较2月增加4个;13城二手房价格上涨,较2月增加11个。

再来看下合肥一季度行情。

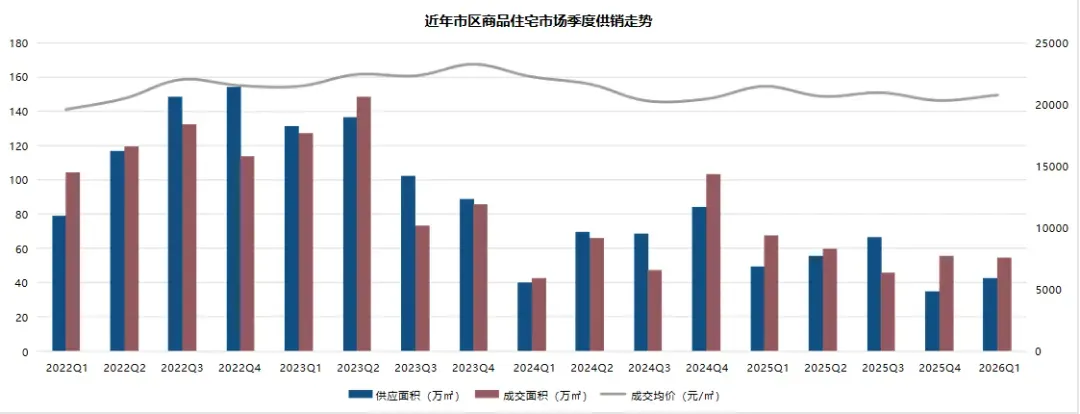

根据金刚石数据统计,2026Q1供应量42.31万㎡,同比下滑14%,成交量54.11万㎡,同比下跌19%,成交均价20780元/㎡,同比下滑3%,多个热点项目带动,整体成交量相对较好,但整体市场相对低迷。

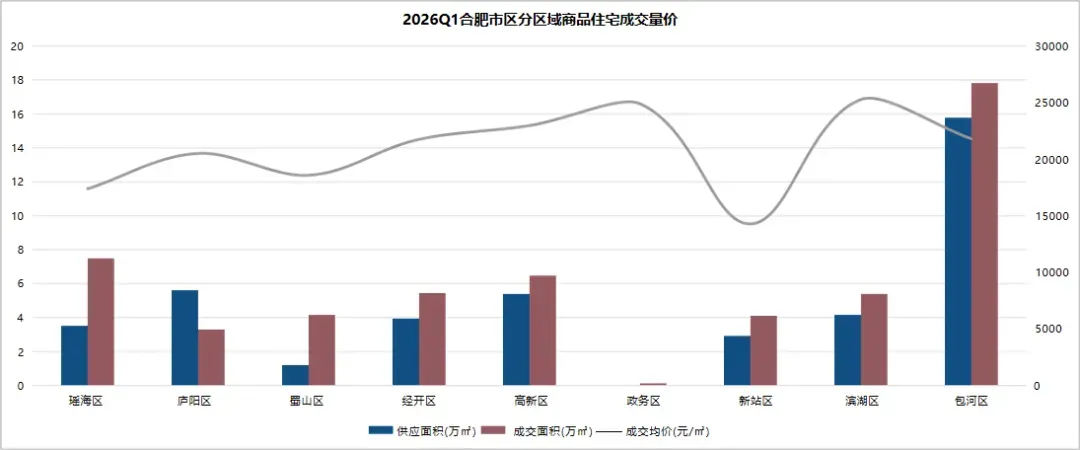

一季度包河区成交量高达17.8万㎡,中华观庐府、中海未来之境、招商百川序为成交主力,经开区华润嘉宸、高新区金茂璞逸云湖紧随其后,滨湖区受高价项目影响,成交均价位居首位。

一季度合肥商品住宅主力成交面积段集中在120-140㎡,总占比33%;总价段集中在300万以下,总占比64%。

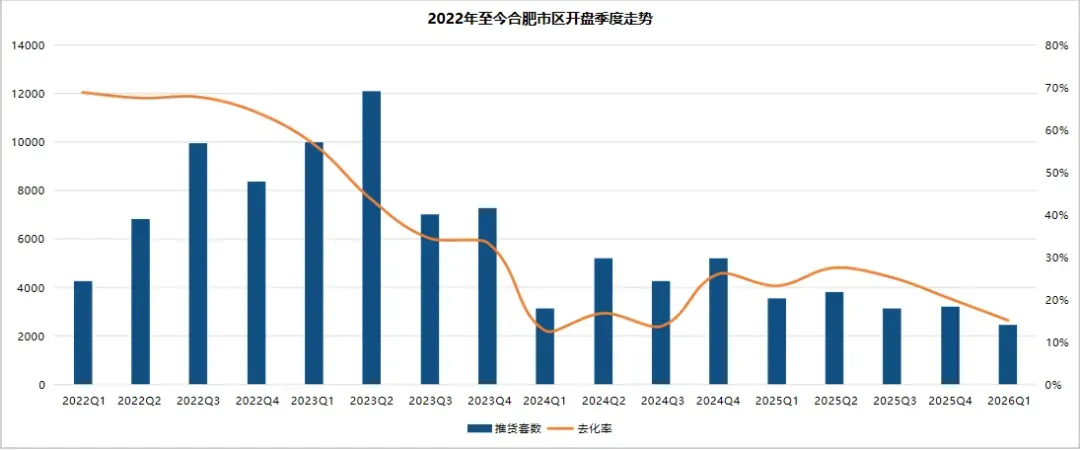

一季度合肥市区项目推盘量及去化率持续降低,共计推售房源2431套,整体认购率为15%,环比下降5个百分点,同比下降8个百分点,市场热度持续走低。

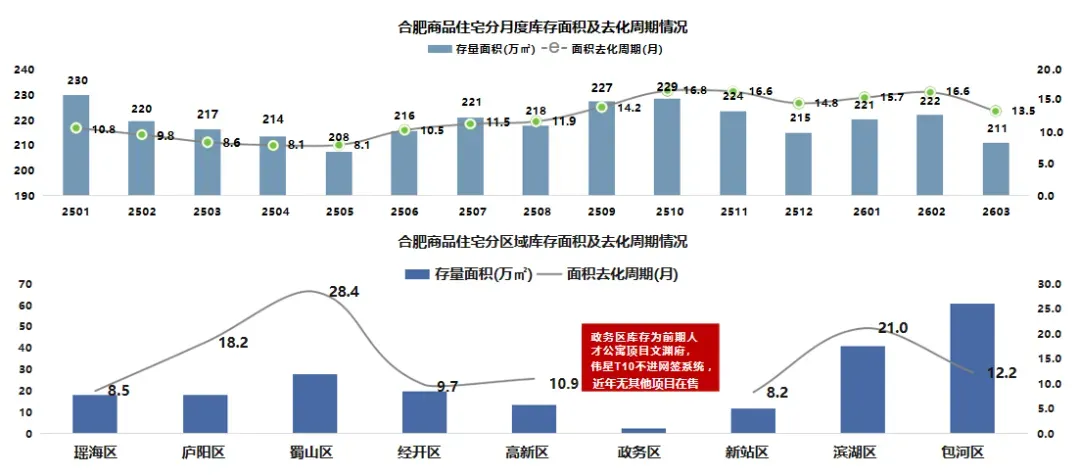

截至2026年3月底,狭义库存约211万㎡,按照近6个月流速计算,去化周期约13.5个月;其中,包河区库存以60.45万㎡全市居首,蜀山区库存去化周期超28个月。

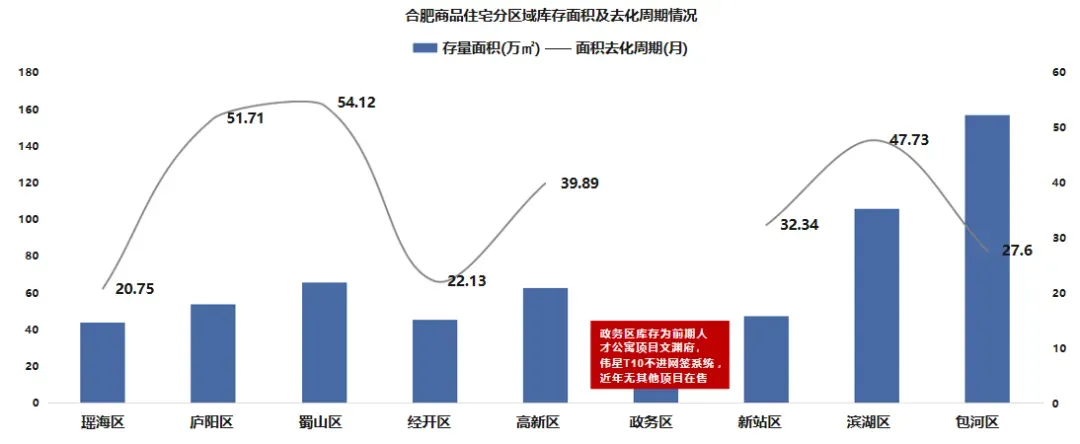

截至2026年3月底,广义库存约608.41万㎡,按照近6个月流速计算,去化周期约35.2个月;其中,包河区库存以156.9万㎡全市居首,蜀山区库存去化周期超54个月。

项目总销排名:2026年3月中海观庐府以3.64亿元位于排行榜首位,招商百川序以3.61亿元位居第二,华润嘉宸以2.55亿元位居第三;2026Q1销售金额前三为金茂璞逸云湖、中海观庐府、华润嘉宸。

房企总销排名:2026年3月中海地产以成交金额4.81亿元冲上本月榜首,合肥城建以成交金额4.51亿元位居第二,招商蛇口以成交金额4.46亿元位居第三;中海地产、合肥城建、合肥轨道斩获2026Q1成交前三甲。

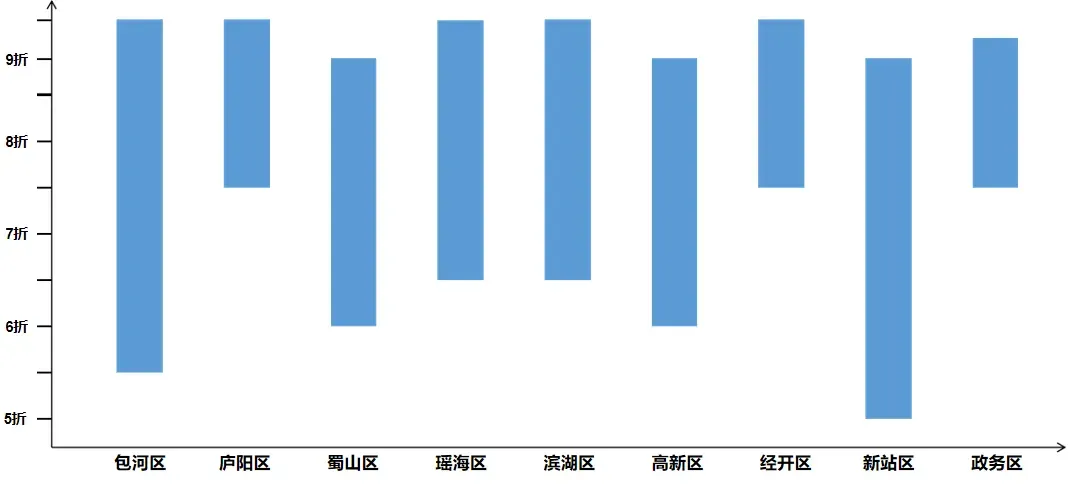

整体市场以价换量,最低折扣可达5折,高折扣多以老规及外围项目为主,新站、淝河、省府东、运河新城折扣力度大;政务、庐阳、经开在售项目少,整体竞争压力缓和,折扣力度相对较小。

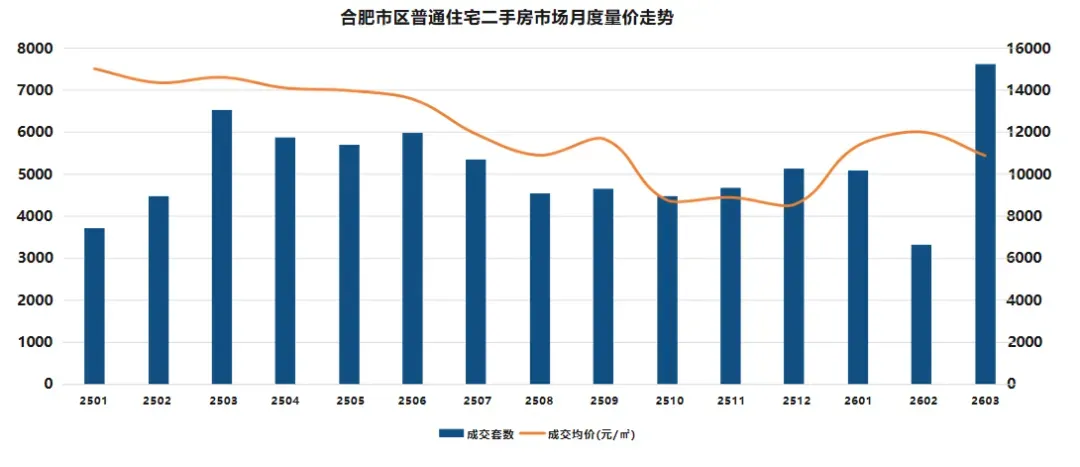

根据金刚石数据统计,2026Q1合肥市区二手房成交16041套,环比上涨12%,同比上涨9%;3月成交均价跌幅明显,成交均价环比下滑9%,以价换量仍为市场主要方式。

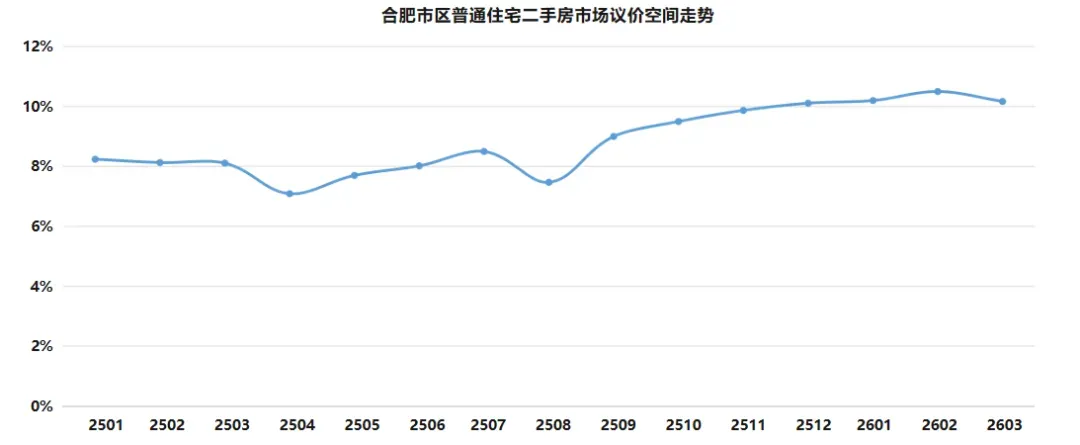

2026年3月二手房成交议价空间为10.17%,环比降低0.33个百分点,同比上涨2.06个百分点,卖家市场信心增强,议价空间高位回落。

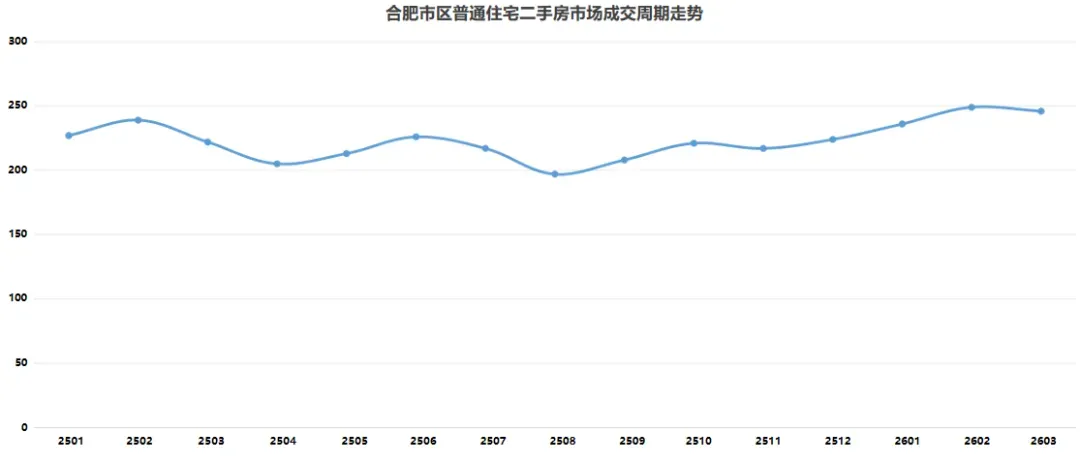

2026年3月二手房平均成交周期为246天,环比减少3个工作日,同比增加24个工作日,二手房市场热度较高,成交周期明显缩短。

2026年合肥一季度楼市行情,总结为:

政策环境:政策环境整体趋稳 ,后期多以优化购房环境为主要手段;但随着合肥购房补贴政策的结束 ,存在是否续期的不确定性,4月市场或集中网签的可能性, 5、6月市场或进一步回调。

新房市场:多个热点项目带动 ,但市场持续低迷 ,市场分化持续加剧 ,面积需求明显下沉 ,以价换量仍为主旋律; 四月集中网签+二季度疲软或为定局 ,短期内市场难回暖。

土地市场:一季度多以定向或安置房为主 ,后续政府供地加快 ,26年预计供地超3000亩 ,但市场化地块相对较少 ,多数房企面临无货可卖或无优质货量储备 ,土拍竞争将进一步加剧。

二手房市场:一季度二手房放量 ,主要是滞压需求延后释放, 目前成交量三周连跌 ,成交价格明显下滑 ,二手房市场热度逐渐降低,买卖双方博弈时间拉长 ,议价空间或有抬头之势。

合肥新房、二手房任何买房问题

👇可扫码加入会员👇

买房一对一指导

领取最新买房资料

END