从2026年3月份国家统计局发布的房产数据看房地产现状

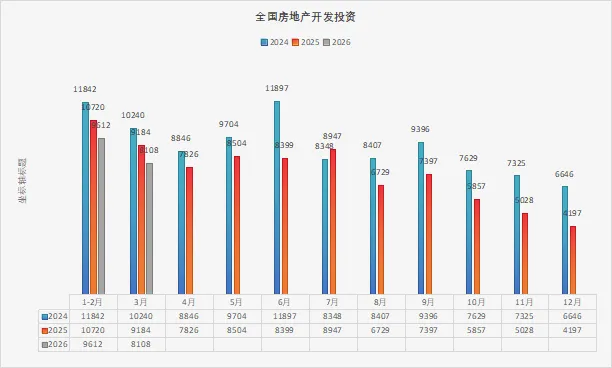

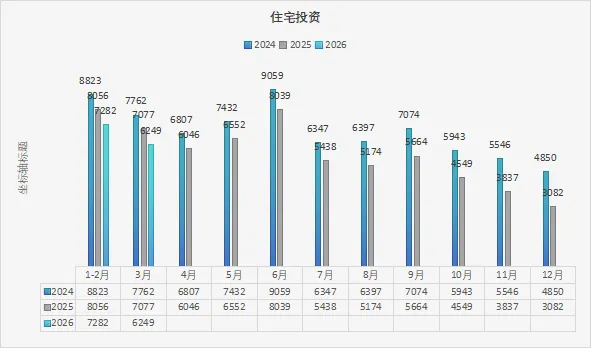

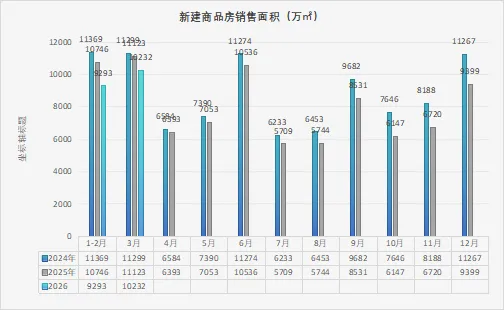

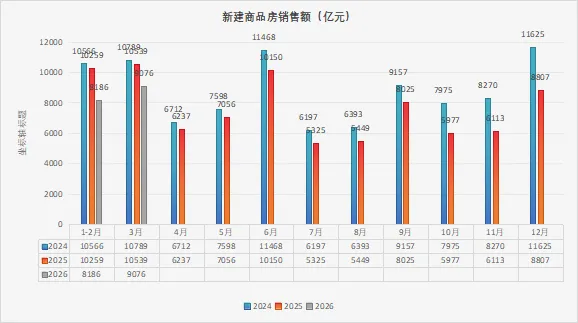

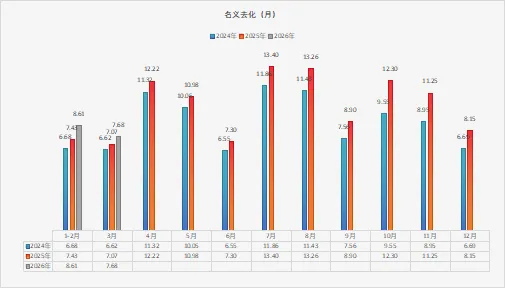

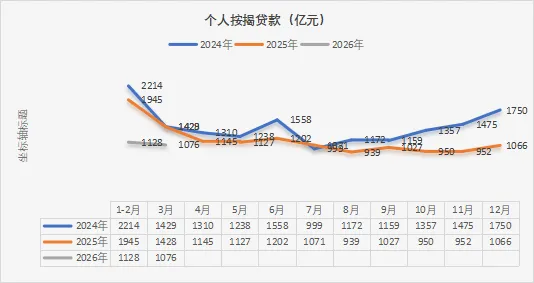

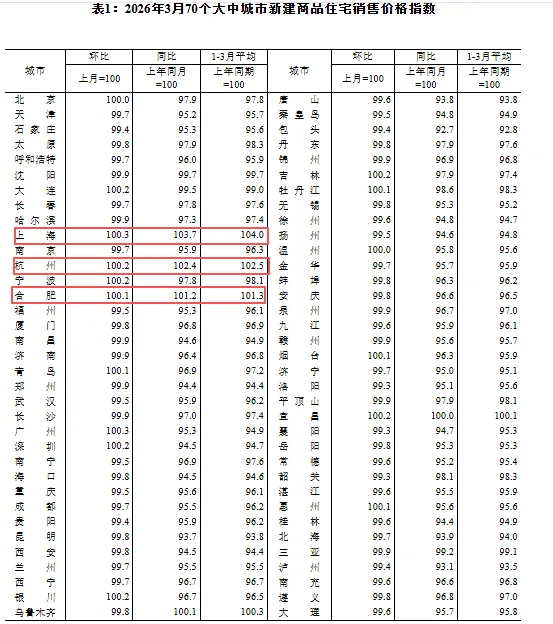

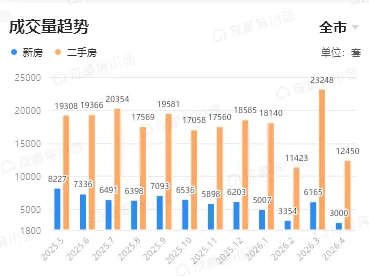

4月16日国家统计局发布了《2026年1—3月份全国房地产市场基本情况》从数据来看,房地产市场仍然处于低密状态,具体如下:1—3月份,全国房地产开发投资17720亿元,同比下降11.2%,降幅比1—2月份扩大0.1个百分点;其中住宅投资13531亿元,下降11.0%,降幅扩大0.3个百分点。点评:对比2024年和2025年同期数据来看,房地产仍然处于继续下行阶段。投资端降速仍未降低,还没有看到筑底或者停止下滑的情况。1—3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。其中,住宅施工面积375465万平方米,下降12.1%。房屋新开工面积10373万平方米,下降20.3%。其中,住宅新开工面积7420万平方米,下降22.0%。房屋竣工面积9789万平方米,下降25.0%。其中,住宅竣工面积6983万平方米,下降26.5%。1—3月份,新建商品房销售面积19525万平方米,同比下降10.4%,降幅比1—2月份收窄3.1个百分点;其中住宅销售面积下降13.1%。新建商品房销售额17262亿元,下降16.7%,降幅收窄3.5个百分点;其中住宅销售额下降18.5%。点评:3月份销售面积从2024年1.12亿㎡降到20025年的1.11亿㎡,再到今年的1.02亿㎡.从销售端的数据说明市场也是仍然在萎缩,购房需求没有更大的增量。销售额也是同样的情况,2024年3月份1.08万亿元,到2025年3月份1.05万亿元,再到今年3月份仅9000余亿元,虽然同比1-2月份合计还要多,但相比去年同期减少了15.88%。从销售均价来看,=销售金额/销售面积,也是从2024年3月份均价约9549、2025年3月份为9475,直接降到今年3月份8870。整个市场仍然是量缩价跌,销量持续萎缩,价格持续下探,市场下行的趋势仍未改变。3月末,商品房待售面积78601万平方米,同比下降0.1%。其中,待售3年以下面积59012万平方米,下降1.8%。点评:竣工面积减少,同时销售面积减少,所以待售面积同比基本上没有减少。而由于月均销售量的减少,带来的结果就是名义去化月数=待售面积/当月销售面积,反而增加了。1—3月份,房地产开发企业到位资金20524亿元,同比下降17.3%。其中,国内贷款3419亿元,下降23.7%;自筹资金7762亿元,下降5.3%;定金及预收款5858亿元,下降20.1%;个人按揭贷款2204亿元,下降34.6%。点评:这里同样关注个人按揭贷款,这个数据其实直接与成交数据相关的。但仔细观察则发现,3月份销售额同比减少了15.88%,而个人贷款同比减少了24.65%。虽然现在利率处于低位,但是越来越多的购房者选择能不用按揭就没有用按揭,贷款买房呈现减少趋势。市场更多是真实居住需求,相对投资需求越来越少。4月16日国家统计局同时发布了《2026年2月份70个大中城市商品住宅销售价格变动情况》点评:3月份同比、环比,1-3月份同比均上涨的城市只有3个,杭州、上海、合肥,其中上海是常青树,一直维持上涨势头,而且同比涨幅是最高的。而成都则是均出现了下跌。回到成都市场,根据房小团数据,4月份截止到16日,今年从成交和供应上均较去年有40%-60%左右的减少,同时价格同比去年下降了11%,呈现供需两弱的情况。就单月来看新房成交量在3月小阳春放量之后,本月到今天16日基本到达上月的一半,预计4月份成交套数可能在6000套以内,较3月份会有少量减少。新房套数:二手房套数仍然维持在1:4左右,比去年1:2.3~1:3进一步拉开差距,一方面说明二手房卖方没有进入新房,另一方面买房者更多的选择二手房。仍然维持之前的观点,房地产市场仍处在筑底下行阶段,暂时还没有看到明显反转的迹象。今年对于开发商来讲仍然是难熬的一年。对于购房者来说,现在已经是买方市场,不论新房还是二手房,有了更多的选择。但是在下行市场上,投资客只是在局部优质资产上,且数量相对是很少数;而真正的购房者,更多会考虑自己的购买力,同时关注更关注产品力,这为新房带来更高的品质要求,同时对开发商的综合能力要求进一步提升。我们且行且看,看各路开发商各显神通,为我们带来更多的惊喜!