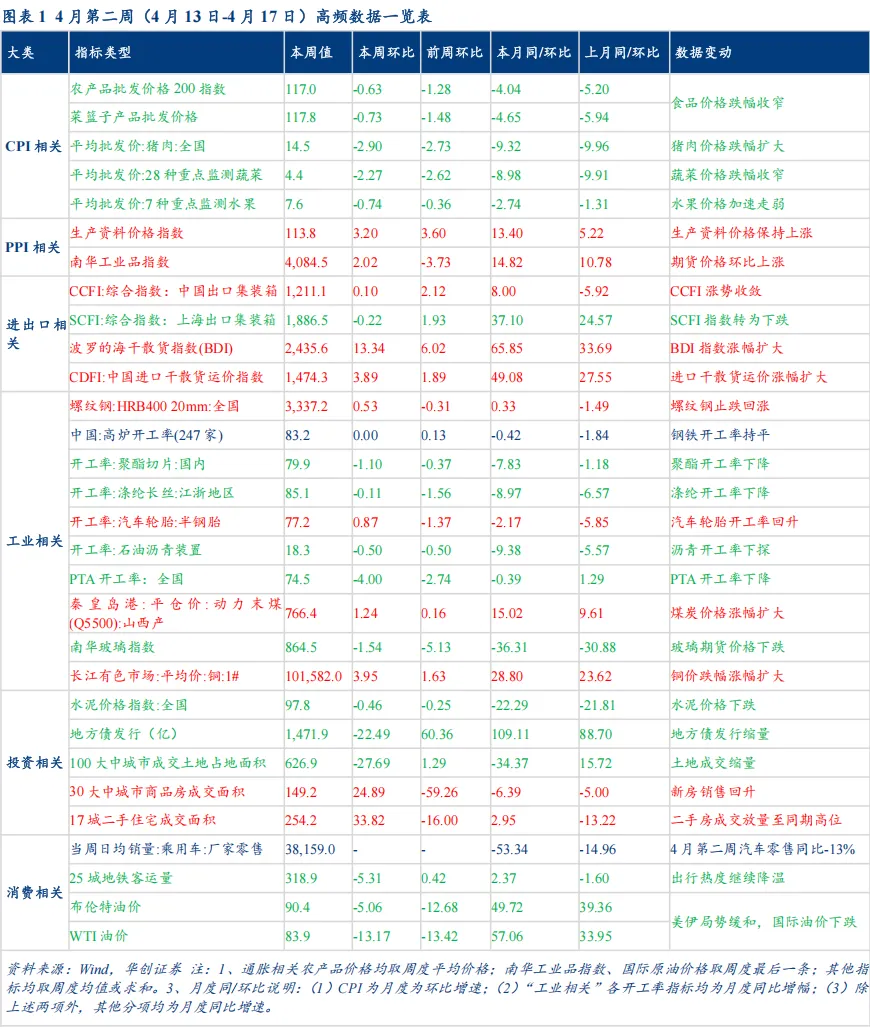

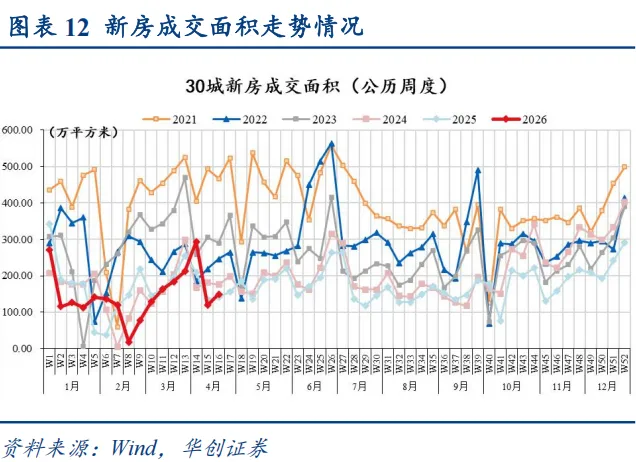

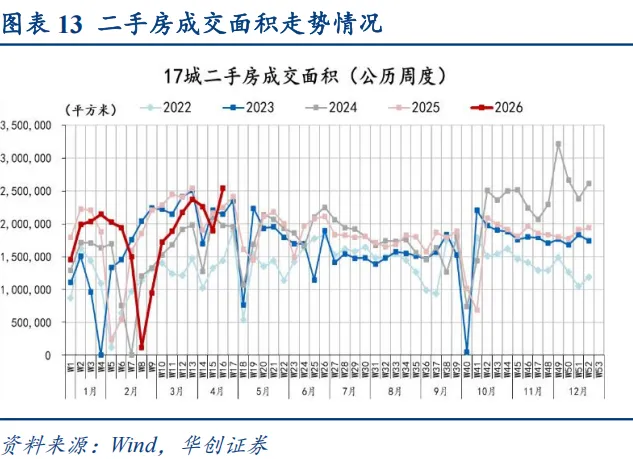

4月第二周,美伊局势谈判预期仍有反复,临近周末霍尔木兹海峡停火期间开放消息使得油价大幅回调,本周二手房成交表现亮眼,中上游生产节奏延续放缓,工业价格多有回涨。通胀方面,猪肉价格跌幅继续扩大,蔬菜跌势收窄,食品价格指数环比下跌缓和。出口方面,港口集运价格分化,总体持稳;港口集装箱吞吐量环比继续上行、货物吞吐量下滑,当周同比仍保持偏强。投资方面,煤价、螺纹钢价格继续上涨,海外局势影响能源和运输成本,叠加“银四”需求旺季支撑工业品价格。地产方面,新房、二手房成交环比均有上行,尤其是二手房本周成交量升至近年同期高位。

对于债市而言,美伊局势谈判预期仍有反复,输入型通胀的影响在3月数据中初步体现。3月出口、经济数据边际走弱,但剔除高基数、春节因素后实际动能不弱。海外局势仍在反复,目前高能源成本、原料供应不确定性对沥青等工业品开工产生一定影响,近两周中上游材料开工率多有放缓,需要关注其持续性。从本周公布的3月数据看,剔除高基数与春节影响后,出口与工业生产实际并不算弱,叠加服务业等新动能发力驱动一季度GDP实现5%。但另一方面,当前需求分化似有扩大:受益于出口的中游设备制造业、涨价逻辑下的上游材料业运行表现更好,而下游消费品需求相对偏低,关注输入型通胀对企业盈利与生产分化的影响。

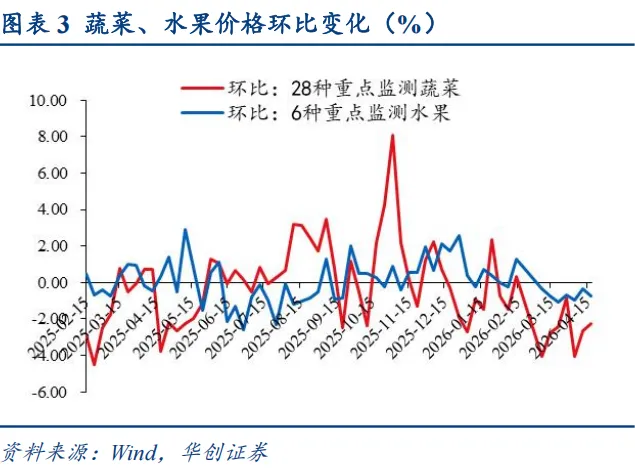

通胀高频:食品价格跌幅收窄。本周猪肉价格跌幅走扩、蔬菜跌幅收窄。农产品批发价格200指数、菜篮子产品批发价格指数环比-0.6%、-0.7%。

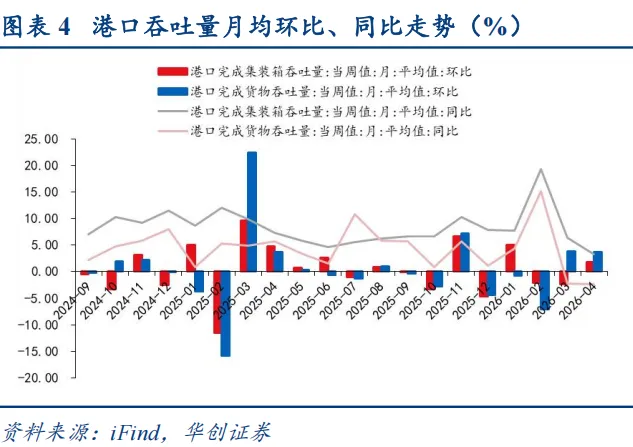

进出口高频:集运价格走势分化。本周CCFI指数环比+0.1%,SCFI环比-0.2%。4月6日-4月12日,港口完成集装箱吞吐量、货物吞吐量环比分别+1.0%、-3.5%,单周同比+10.4%、+4.2%。

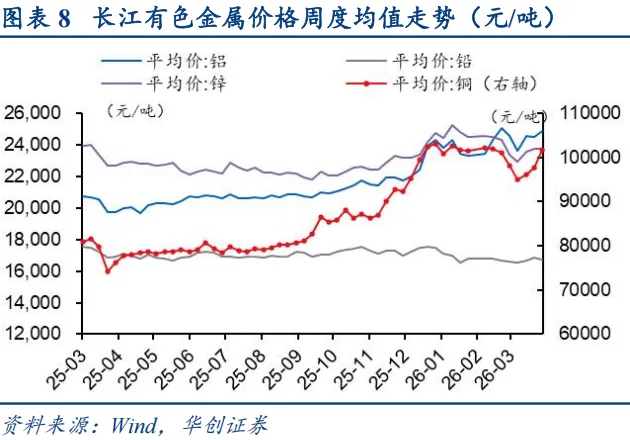

工业高频:中游工业价格回涨,开工多延续下行

(1)动力煤:煤价涨幅扩大。随着气温攀升,电厂耗煤需求超预期,同期新能源发电表现不佳、天然气发电受限,煤炭市场看涨情绪升温。进口煤价与内贸煤倒挂,推动港口煤需求上升、价格上涨。

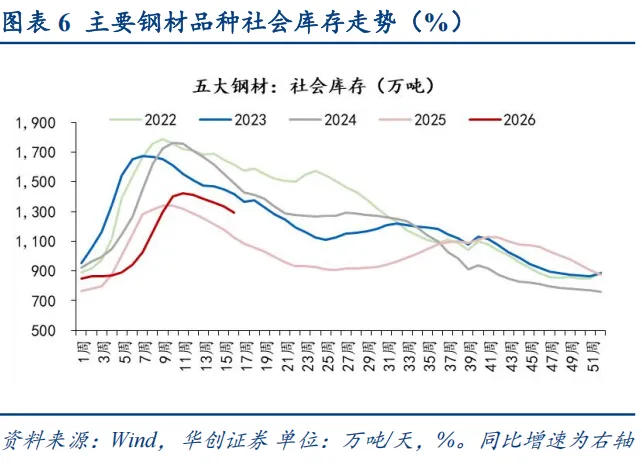

(2)螺纹钢:螺纹钢价格止跌回涨。螺纹钢(HRB400 20mm)现货价格环比+0.5%。五大主要钢材社会库存环比-3.0%,连续五周加速去库终端步入传统旺季,表观需求季节性修复。

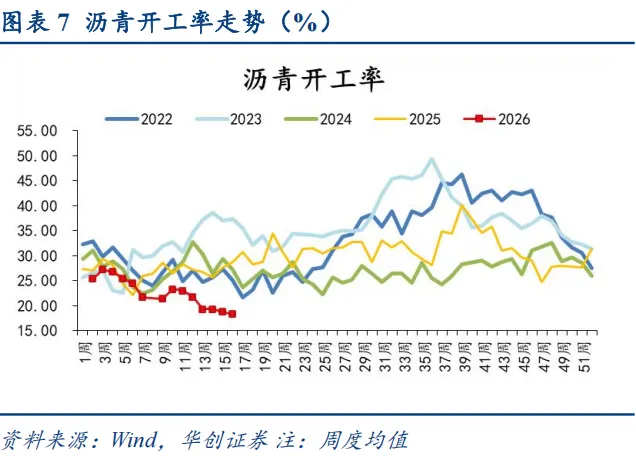

(3)沥青:地缘冲突反复,原料担忧仍存,沥青开工继续下探。

投资相关:二手房成交放量

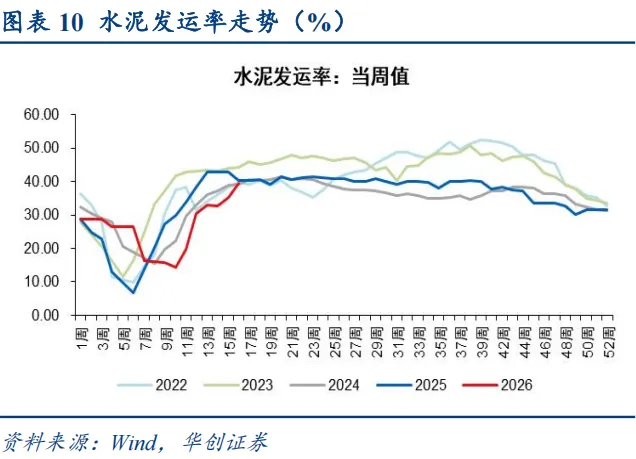

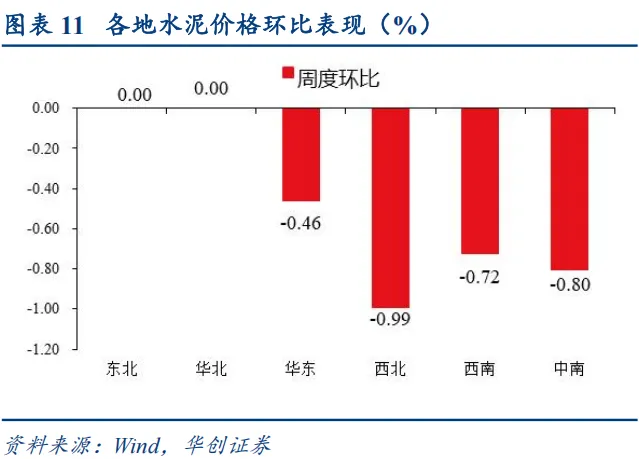

1、水泥:水泥价格跌势扩大。水泥发运率在39.6%,环比+4.3pct,连续两周上升,从低于同期回到季节性水平附近,加速改善中。

2、地产:(1)新房:30城新房成交面积环比+24.9%,当周同比-29%、较前周收窄。(2)二手房:17城二手房成交面积环比+33.8%、同比+13.1%,4月上旬二手房成交强势。

消费相关:美伊局势缓和,油价大幅下跌

1、乘用车:4月7日-4月12日,乘用车零售3.82万辆,同比-13%,环比上月同期-5%。

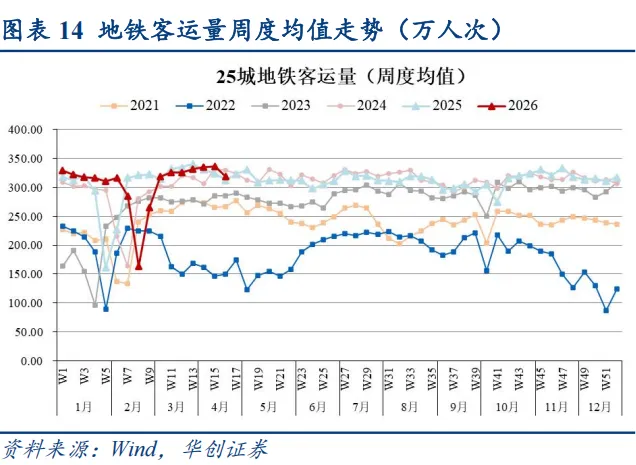

2、出行:25城地铁客运量日均318.9万人次,环比-5.3%,同比+2.0%,清明假期后出行热度边际下降。

3、原油:国际油价继续下跌。截至4月17日,布伦特原油、WTI原油价格环比上周五分别-5.1%、-13.2%至90.4美元/桶、83.9美元/桶。伊朗外长4月17日表示霍尔木兹海峡在黎巴嫩与以色列停火期间对所有商船通行完全开放,美国总统特朗普随后予以确认,原油价格大幅下跌。

风险提示:地缘局势不确定性较大。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?