统计局公布2026年3月房地产市场运行情况,3月单月房地产销售面积、投资额、新开工面积、竣工面积分别为10232万方、8108亿元、5289万方、3469万方,同比增速分别为-7.4%、-11.3%、-17.4%、-19.1%,较2026年1-2月分别-6.1pct、+0.2pct、-5.7pct、-8.8pct。

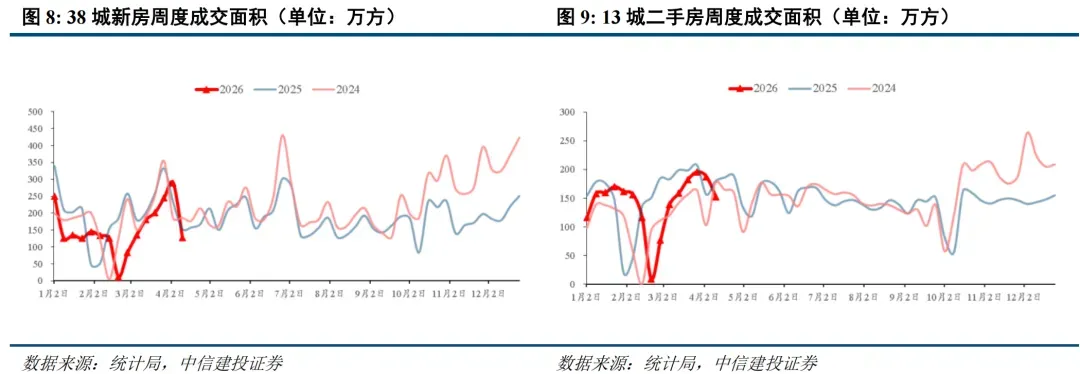

全国销售量价降幅均收窄,上海二手成交表现亮眼。3月全国商品房销售面积同比下降7.4%,降幅较1-2月收窄6.1个百分点。3月全国70个大中城市新建商品住宅和二手住宅价格指数分别环比下降0.2%,降幅均较1-2月有所收窄,其中北京、上海和深圳二手住宅价格环比分别上涨0.6%、0.4%和0.4%。“沪七条”政策效果持续显现,3月上海二手房成交放量明显,整月二手房成交套数为31215套,创2021年4月以来的单月新高。

行业投资开工延续承压态势。3月全国房地产开发投资额同比下降11.3%,降幅较1-2月扩大0.2个百分点;3月新开工面积、竣工面积分别同比下降17.4%、19.1%,开竣工仍有较大下行压力。

看好优质商业地产公司、香港开发商、布局核心城市的开发商及二手中介公司。

1. 销售量价降幅收窄融资延续承压,上海二手成交表现亮眼

1.1 销售量价降幅均收窄,上海二手成交表现亮眼

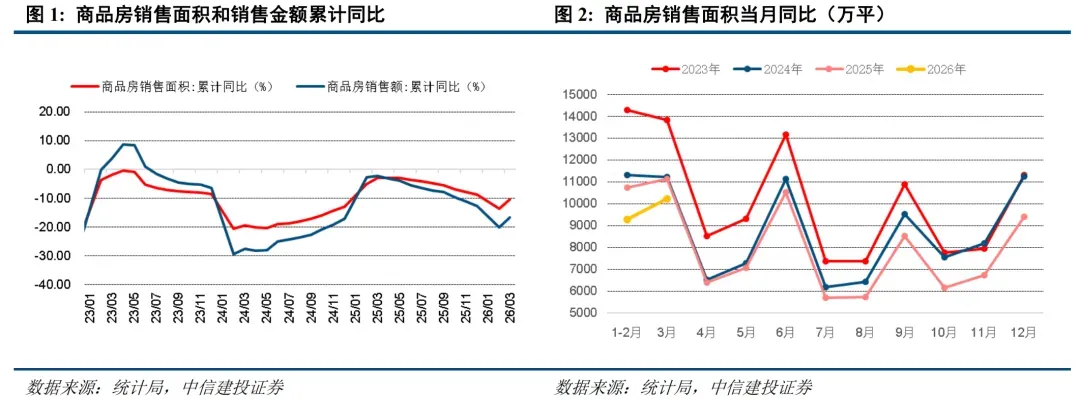

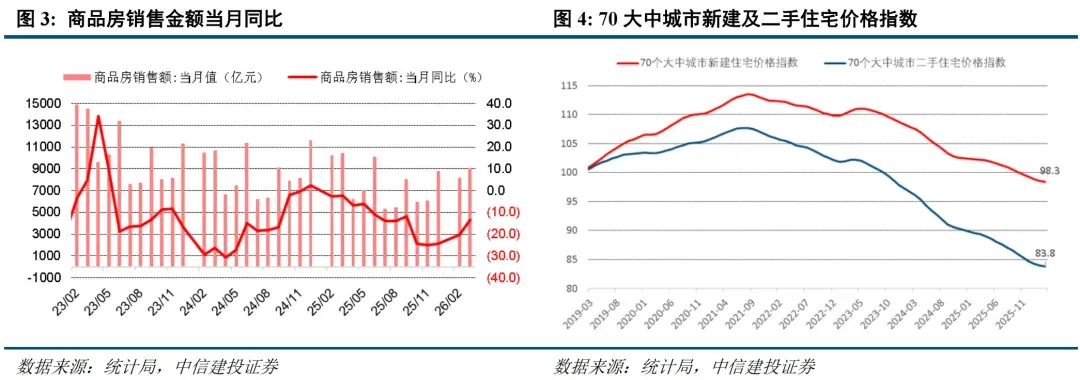

销售量价降幅均收窄。2026年1-3月全国商品房销售面积19525万方,同比下降10.4%,降幅较1-2月收窄3.1个百分点;其中3月单月销售面积10232万方,同比下降7.4%,降幅较1-2月收窄6.1个百分点;较2024年3月下降8.8%。1-3月商品房销售金额17262亿元,同比下降16.7%,降幅较1-2月收窄3.5个百分点;其中3月单月销售金额9076亿元,同比下降13.3%,降幅较1-2月收窄6.9个百分点,较2024年3月下降15.3%。

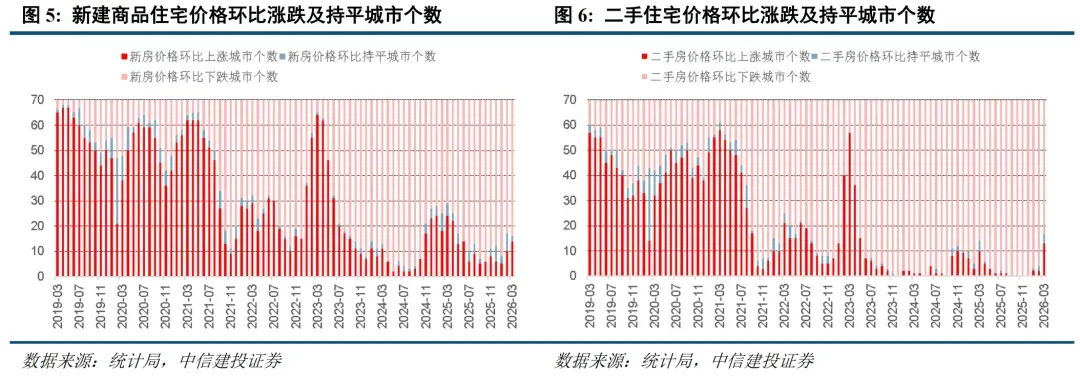

70城一二手房价格延续调整,北上深二手房价环比领涨。2026年3月70个大中城市新建商品住宅价格环比下降0.2%,降幅较2026年2月有小幅收窄;3 月份70城中有14个城市新建商品住宅价格环比上涨,有2个城市环比持平,有54个城市环比下跌。3月70 个大中城市二手住宅价格环比下降0.2%,降幅较2026年2月有小幅收窄;3月份70城中有13个城市二手住宅价格环比上涨,其中北京、上海和深圳环比分别上涨0.6%、0.4%和0.4%,有4个城市环比持平,有53个城市环比下跌。

上海二手成交表现亮眼。在“沪七条”政策带动下,3月上海二手房成交量继续回暖,整月上海二手房成交套数为31215套,为2021年4月以来单月成交最高。

政策持续发力,多地发布购房贷款新政。近期上海和成都等城市积极发布购房贷款新政,上海市商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%,成都单缴存人及双缴存人最高贷款额度均提升。

政策持续发力,多地发布购房贷款新政。近期上海和成都等城市积极发布购房贷款新政,上海市商业用房(含“商住两用房”)购房贷款最低首付款比例调整为不低于30%,成都单缴存人及双缴存人最高贷款额度均提升。

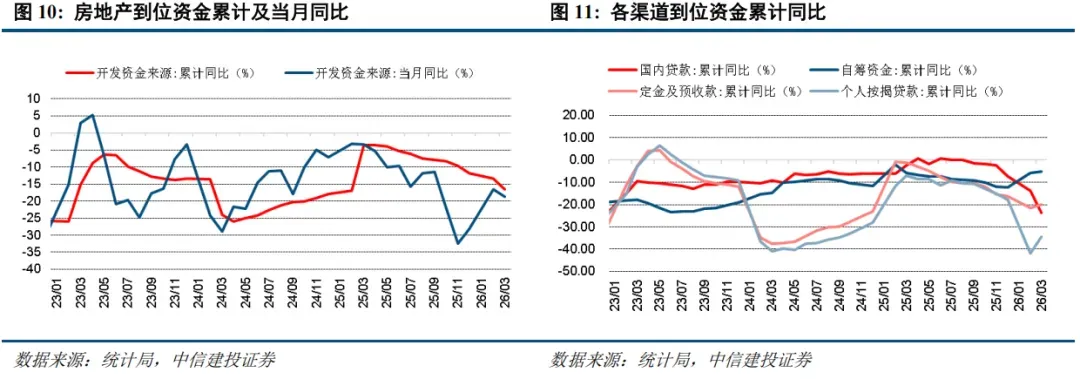

1.2 行业到位资金降幅扩大,主要受国内贷款跌幅扩大影响

到位资金降幅扩大。1-3月房地产到位资金20524亿元,同比下降17.3%,降幅较1-2月扩大0.8个百分点;其中3月到位资金7477亿元,同比下降19.7%,降幅较1-2月扩大2.2个百分点。

国内贷款跌幅扩大明显。各项到位资金来源中,1-3月国内贷款、自筹资金、定金及预收款、个人按揭贷款的同比增速分别为-23.7%/-5.3%/-20.1%/-34.6%,增速较1-2月分别变动-9.8pct/+0.6pct/+1.4pct/+7.3pct,其中3月四项资金来源的同比增速分别为-43.2%/-4.2%/-17.8%/-24.7%,增速较1-2月分别变动-29.3pct/+1.7pct/+3.7pct/+17.2pct。

2.行业投资开工延续承压

2.行业投资开工延续承压

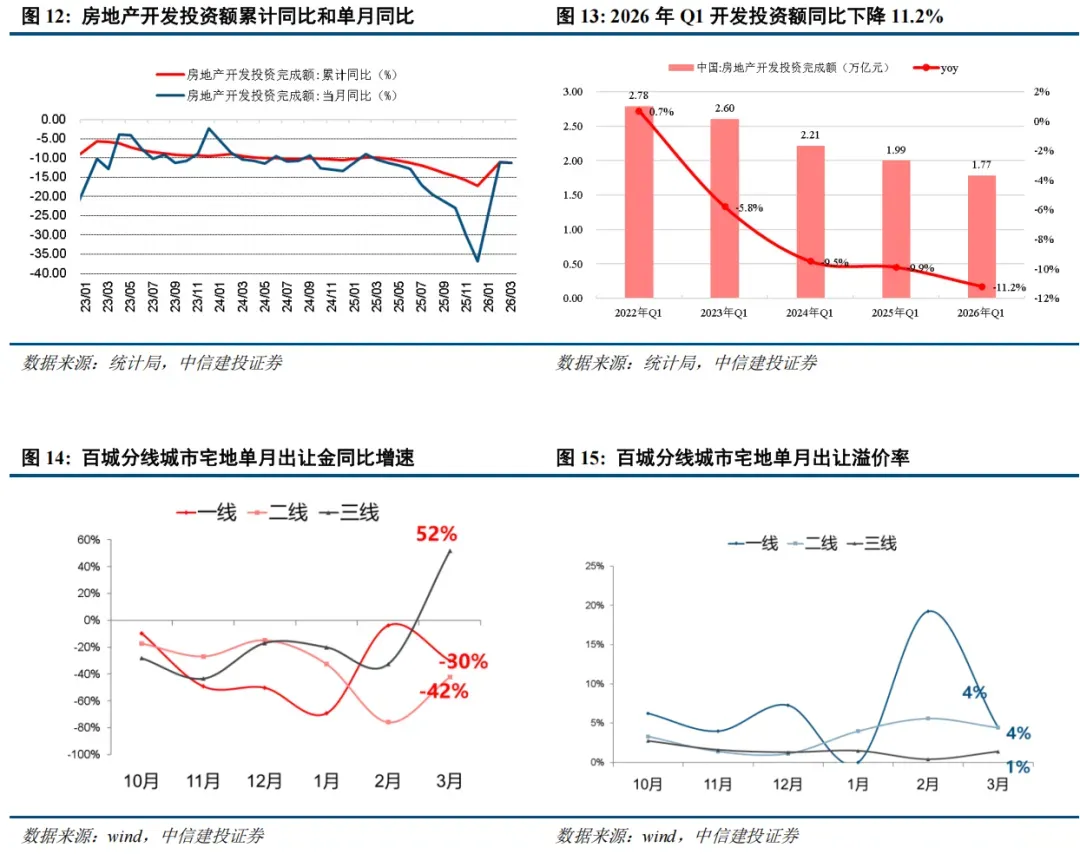

2.1 开发投资降幅有所扩大,三线城市土地成交逆势增长

行业开发投资规模降幅有所扩大,三线城市土地成交逆势增长。1-3月房地产开发投资额17720亿元,同比下降11.2%,降幅较1-2月扩大0.1个百分点;其中3月开发投资额8108亿元,同比下降11.3%,降幅较1-2月扩大0.2个百分点。土地市场方面,3月百城中一、二、三线城市宅地出让金分别同比变动-30%、-42%、52%;溢价率分别为4%、4%、1%。

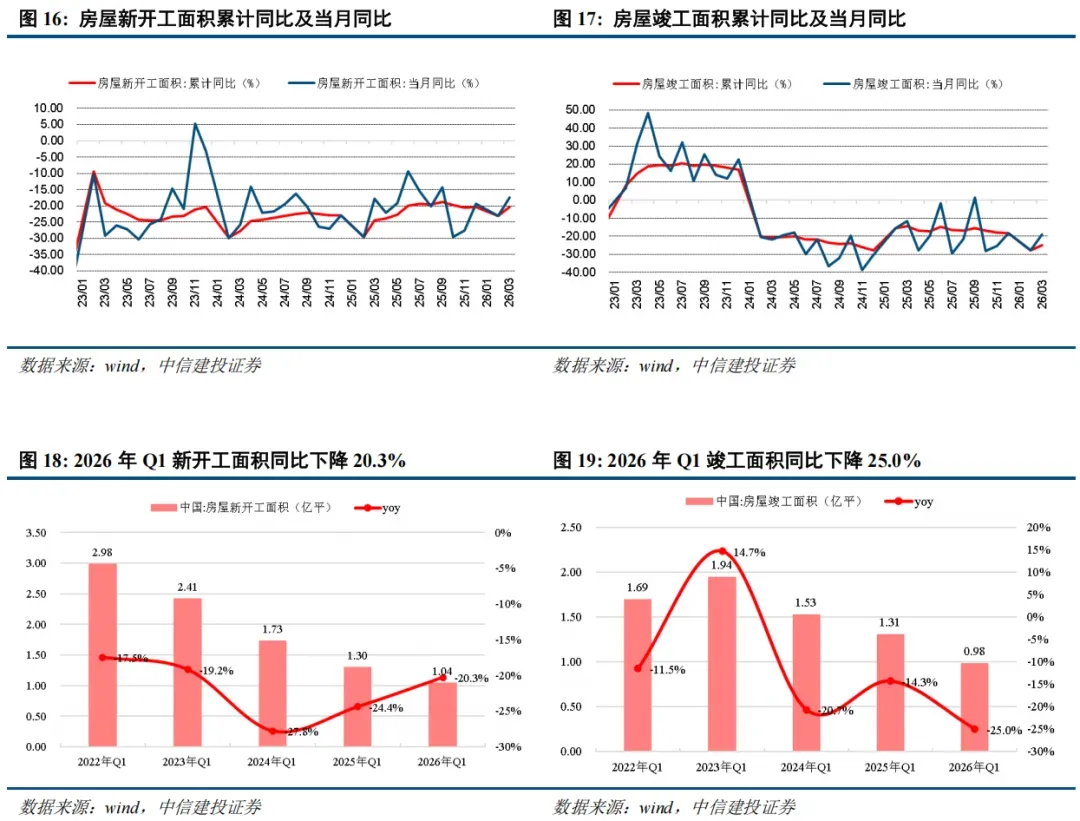

2.2 行业开工延续承压态势

行业开工延续承压态势。1-3月新开工面积10373万方,同比下降20.3%,降幅较1-2月收窄2.8个百分点;其中3月新开工面积5289万方,同比下降17.4%,降幅较1-2月收窄5.7个百分点。1-3月竣工面积9789万方,同比下降25.0%,降幅较1-2月收窄2.9个百分点;其中3月竣工面积3469万方,同比下降19.1%,降幅较1-2月收窄8.8个百分点,开竣工仍有较大下行压力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?