上海二手房又破纪录了。

上周,上海二手房单周成交7758套,创下近五年来最高峰值。

其中,上周六单日成交1632套,破了最近十年的单日成交记录。

整个4月预计接近3万套,这个成绩放在近十年都能排进前五。

但是,热闹背后却藏着一个多数人没注意到的真相。

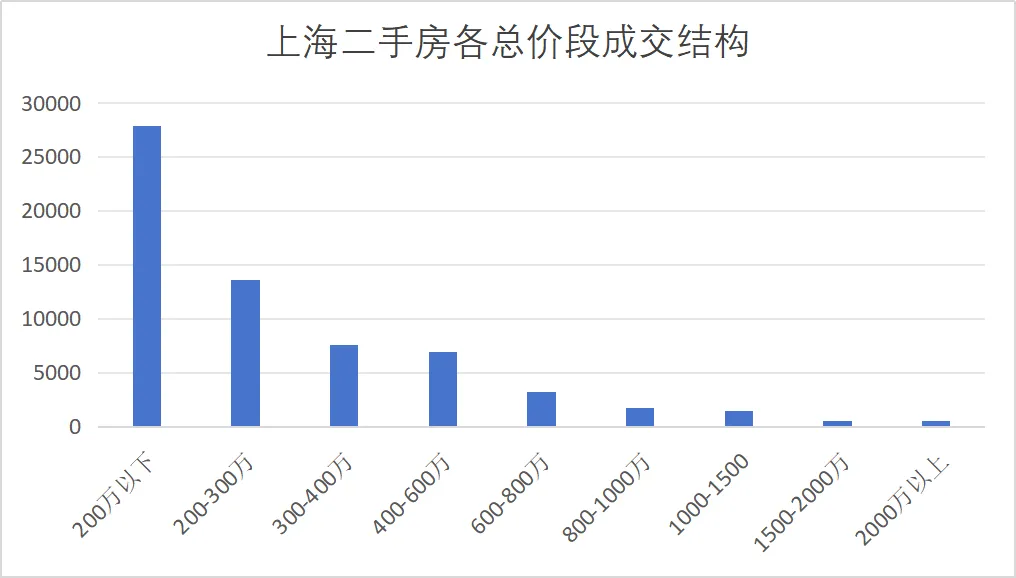

翻开总价成交结构

200万以内的房子占了整整一半,300万以内达到70%,500万以内更是高达88%。

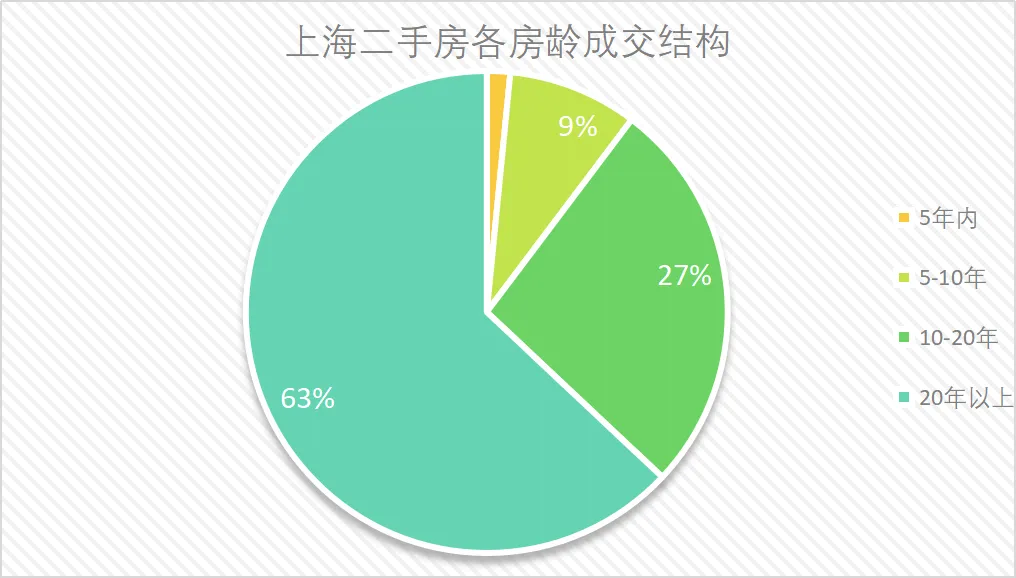

再来看房龄成交结构

20年以上房龄的房子占了接近2/3,而10年房龄以内的次新房成交仅仅只有10%。

这两组数据结合足以说明:

这一轮市场爆发,几乎完全由低总价的老破小在撑场子。

问题来了:为什么偏偏是老破小?

答案藏在另一个被反复争论的指标里:

租售比

从“鄙视链底端”到“现金流资产”

先说几个真实案例。

静安区彭浦板块,一套总价106万的一房,月租金3600元,租售比达到4.1%

普陀光新三村,124万的房子,租金4000元一个月,租售比约3.9%

杨浦鞍山四村,143万的一房,月租金能到5500元,租售比高达4.6%

放在三年前,这些房子都要卖到两三百万。

如今价格对半砍,租售比却跑到了3%甚至4%以上。

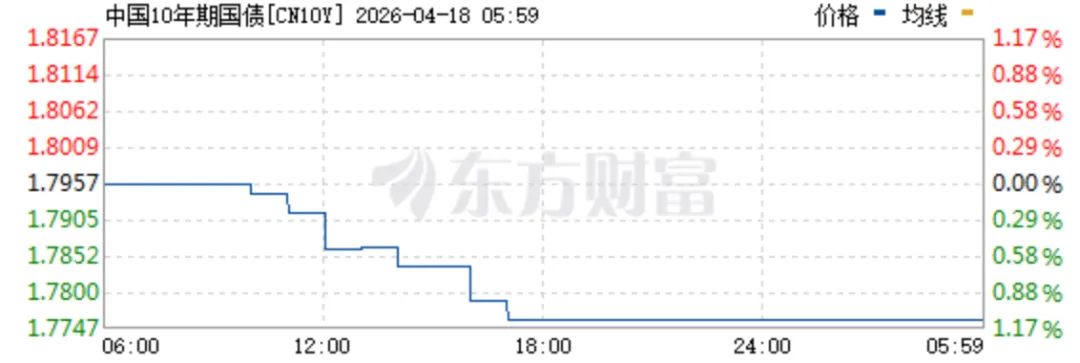

对比一下当下的无风险利率:

四大行三年期定存1.25%,五年期定存1.3%,而十年期国债收益率1.778%左右。

这意味着,

买一套老破小收租的回报率,已经显著超过了把钱存银行、买国债。

更重要的是,首付门槛极低。一套总价180万的房子,首付不到30万,月供用公积金就能覆盖大半。

即便房价继续阴跌,只要租金收入稳定,账也算得过来。

用资本市场的话说:

以前买房是炒概念,赚的是升值差价;

现在买房是选红利股,图的是稳定分红。

当投资者的心态发生这种根本性转变,老破小的定价逻辑也就彻底变了。

PART . 02租售比,到底是“照妖镜”还是“马后炮”?

关于租售比,市场争议一直很大。

有人认为它是衡量房价合理性的唯一标尺,也有人觉得它对中国楼市毫无指导意义。

我觉得,这两种说法都不全对。

其实,租售比的本质,是市场对资产分类竞价的结果。

租售比就像股市里的市盈率。

银行股市盈率常年只有5到10倍,不是因为它没有价值,而是市场认为它缺乏高增长预期;

科创板股票动辄上百倍市盈率,甚至亏损也能拿高估值,源于市场对其未来成长的强烈期待。

房子也是同样的逻辑。

越是公认的优质资产,购买需求越旺盛,房价被推得越高,租售比反而越低。

黄浦滨江的豪宅租售比只有1.1-1.35%,不是因为它们“不好”,恰恰是因为太好,稀缺性和成长预期被充分计价。

而对比彭浦、张庙、曹杨这些老破小板块,租售比冲到3%甚至4%以上,反映的正是市场对其未来增值空间的保守预期。

所以,租售比高低不直接等于资产的优劣。

但是,它的确有两个不可替代的观测价值。

第一,繁荣期它是泡沫温度计。

过去二十年上海租售比长期压在1%到1.2%,那是对经济和房价持续上涨的极致乐观。当预期逆转,低租售比就成了最先被挤压的泡沫。

第二,萧条期它是价格底线之锚。

当房价跌到某个位置,租金却相对坚挺,租售比攀升至超越银行理财甚至房贷利率时,资产就具备了坚实的现金流支撑。这个点位,往往就是价格的底部区域。

从这个角度看,上海大量老破小正在进入或已经进入这个底部区间。

把上海的租售比地图铺开来看,分化极其明显。

市区七区中,静安彭浦以2.52%领跑,已经和首套公积金贷款利率持平,租金可以覆盖利息。甘泉宜川、张庙、桃浦、中原、淞南等老破小板块紧随其后,租售比普遍在2%以上。

而黄浦滨江、徐汇滨江、新江湾、联洋这些次新房集中的板块,租售比依然在1.5%以下徘徊。

外环外的情况则有些反直觉。

航华、淞宝、江桥、曹路等近郊板块,租售比也在稳步抬升,头部已经达到2.5%以上。

更值得注意的是,

即便是外环外租售比倒数的板块,相比年初也有明显改善,整体底部在抬高。

产品类型上,规律同样清晰:

外环内老公房>外环外老公房>外环外次新房>外环内次新房。

房型越小、总价越低,租售比越高。

三房以上产品的租售比断崖式下降,高总价改善型产品的现金流创造能力最弱。

这是一个没有标准答案的问题

而在房价深度调整之后,一个关键问题浮现:

上海的租售比,多少才算“合理”?

这没有标准答案,但可以从三个维度来推演。

其一,市场逻辑已经变了。

人口红利消退、城镇化放缓、经济增长换挡,住宅市场正从追逐“成长溢价”转向要求“价值回归”。

合理的租售比中枢理应比过去二十年显著上移。

其二,国际成熟市场可作参照。

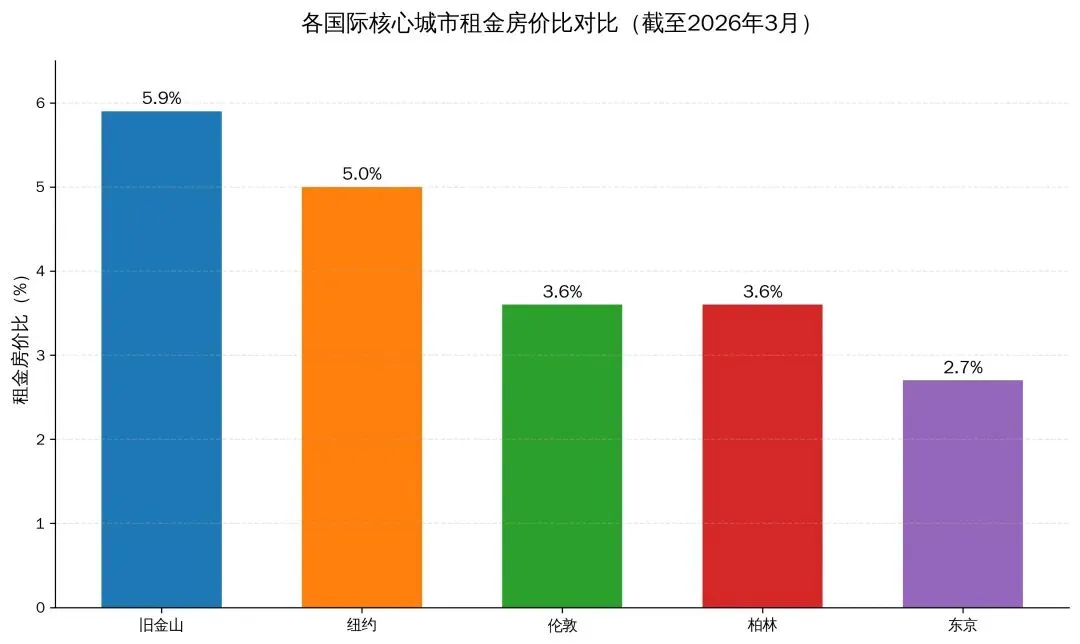

根据中指研究院数据,截至2026年3月,深圳、北京、上海等核心城市租金房价比仍普遍在2.0%以下,低于纽约(5.0%)、伦敦(3.6%)、柏林(3.6%)、东京(2.7%)。

当然扣除持有成本后,纽约市中心净租售比约3.1%,伦敦约2.8%,东京约2.5%。

上海仍有成长潜力,合理值应低于这些完全成熟的城市。

其三,上海自身的特殊性。

作为中国经济最活跃的城市,上海的城市更新和产业升级能力仍在持续释放价值。

这份成长性,决定了其价值底线会高于大多数城市。

综合来看,如果东京净租售比在2.5%左右,上海合理的租售比中枢或许在2%上下。

这当然不是精确计算的结果,而是一个可供参考的价值锚点。

以这个尺度来衡量,那些租售比已经站上2%、甚至3-4%的老破小,确实已经触及了价格支撑位。

而那些仍在1.5%以下徘徊的板块,调整或许还未结束。

回到最初的问题:

这一轮老破小行情,到底意味着什么?

我觉得本质上不是楼市整体的回暖,而是中国一线城市家庭对风险的一次集体重估。

安全、现金流、低门槛,成了新一代购房者的三个核心诉求。

大家不再为未来的预期买单,而是为当下的确定性付费。

从这个角度看,上海老破小市场的爆发,恰恰是估值逻辑回归理性的标志。

它们正在回归房子最原始的功能:一个能遮风挡雨、又能产生稳定现金流的家。

而那些真正占据稀缺地段、拥有顶级资源的次新房和豪宅,也就是我们所说的核心资产,它们的租售比注定不会太高。

因为市场始终会为成长性和稀缺性支付溢价。

未来上海楼市的关键词,或许不再是“普涨”或“普跌”,而是分化。

一部分房子靠租金回报支撑底线,另一部分房子靠稀缺性和成长性兑现价值。

对于购房者而言,重要的是想清楚:你买的是收息资产,还是成长资产。

想明白了这个问题,也就看清了该往哪里走。

对于“租售比”你有什么看法?

欢迎下方评论区留言

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?