导语:

温州独生女,父母意外离世,留下600万房产。本以为是天经地义的继承,却一夜之间冒出22位亲戚来分家产!有人拒签字,有人要高价补偿,最终花了数十万才摆平,亲情彻底破裂。独生子女≠全额继承,这个残酷真相,每个家庭都必须警惕!

一、温州惨案:600万房产,22位亲戚来分割

浙江温州的王女士(化名),是家中独女。父母辛苦一辈子,在市中心留下一套价值600万元的房产。

天有不测风云,父母突发意外双双离世,且生前未立遗嘱。

当她满怀悲痛去办理继承时,公证处的一句话让她如坠冰窟:

“你不是唯一继承人,这套房共有22位法定继承人。”

法理无情,真相扎心:

1. 父母去世,祖辈有份

根据《民法典》第1127条,第一顺位继承人是:配偶、子女、父母。

父亲去世时,爷爷奶奶在世;母亲去世时,外公外婆在世。四位老人依法各分得一大块房产份额。

2. 祖辈去世,份额“裂变”

爷爷奶奶过世后,他们的份额没有遗嘱,便转继承给了王女士的叔、伯、姑。

外公外婆过世后,他们的份额又转给了王女士的舅、姨。

再加上代位继承(堂/表兄弟姐妹),最终牵扯出22位亲属。

3. 结局:花钱消灾,亲情尽毁

这些多年未联系的亲戚,纷纷主张权利。有人拒绝签字,有人漫天要价。

为了保住房子,王女士被迫支付了数十万“补偿款”,才换来所有人放弃继承。

二、比房产被分更可怕的:传统传承的3大死穴

很多人以为立份遗嘱就万事大吉,其实远远不够:

- 遗嘱容易无效:手写遗嘱格式不对、见证人缺失、笔迹存疑,大概率被判无效。

- 流程极其繁琐:房产继承必须所有继承人到场公证,一人不配合就卡死,耗时数年是常态。

- 完全没有风险隔离:

继承来的房子/存款,属于子女夫妻共同财产。一旦子女婚变,直接被分走一半!

若子女欠债,资产还会被法院强制执行。

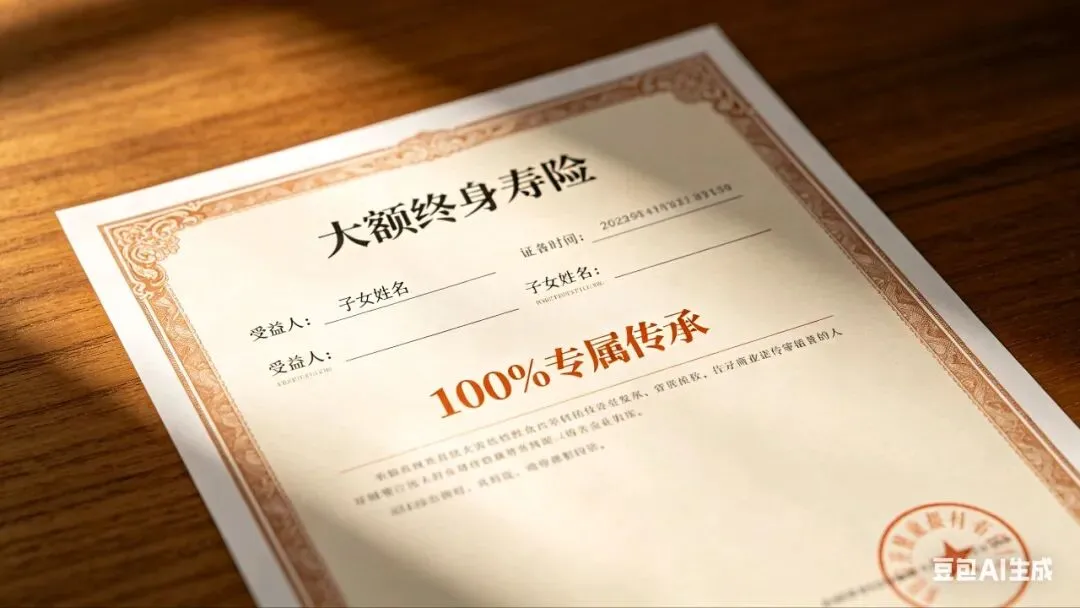

三、完美解决方案:一张保单,锁定100%传承给孩子

面对法定继承的漏洞和遗嘱的短板,指定受益人的人寿保险,成为普通家庭最完美、最低成本的传承工具。

【针对温州案例的完美保险方案】

方案架构:

- 投保人:父亲(或母亲)

- 被保险人:父亲(或母亲)

- 身故受益人:100% 指定女儿(王女士)

为什么这能完美避坑?3大核心优势

1. 100%定向传承,谁也抢不走

保险金不属于遗产。父母身故后,保险公司直接把钱全额打给女儿。

不需要22位亲戚签字同意,跟他们半毛钱关系都没有!

2. 3天到账 vs 3年官司

材料齐全,理赔最快3天到账,最慢不超过30天。

对比房产继承动辄数月、数年的扯皮,效率天差地别。

3. 绝对安全隔离,婚债不侵

- 防婚变:明确属于女儿个人财产,离婚时丈夫分不走一分。

- 防债务:女儿欠债,法院不能冻结、执行这笔保险金。

- 防挥霍:可设计分期给付,防止孩子年轻不懂事一次性败光。

四、写给所有父母:传承不是后事,是今生的责任

温州这个案例,给所有独生子女家庭敲响了警钟:

你以为的“我的家产全归我娃”,在法律面前,可能只是一厢情愿。

创富靠打拼,传富靠智慧。

- 房产、存款,是资产;

- 保险,是锁定资产归属的法律工具。

给父母的3条忠告:

1. 立刻检查保单受益人:所有保单,别写“法定”,务必指定子女姓名+身份证号+100%比例。

2. 资产组合规划:大额终身寿险+遗嘱。保险管现金传承(安全高效),遗嘱管房产归属(补充确权)。

3. 不要等:意外和明天,谁也不知道哪个先来。今天规划,是对孩子最深的爱,也是对家族最大的责任。

文末结语:

父母之爱子,则为之计深远。

别让你的疏忽,让孩子在承受丧亲之痛时,还要面对22位亲戚分家产的寒心。

一张保单,一份安心。

守住父母的心血,护住孩子的未来,更守住一家人的血脉亲情!