2026 新规落地,父母房产过户给子女,税费到底怎么交?选错多花十几万!

- 2026-05-09 16:32:40

对于绝大多数中国家庭而言,房产是家庭资产的核心,父母辛苦半生置办的房子,最终大多会选择传给子女。

但很多人不知道,房产过户选错方式,轻则多交几万冤枉钱,重则后续卖房要额外承担几十万的个税成本。

2026年,财政部、税务总局正式延续并优化了家庭房产过户的税费新规,简化了直系亲属间的过户办理流程,明确了各项税费的减免标准。

今天我们就用真实案例算明白,父母把房子过户给子女,3种主流方式分别要交多少钱,到底哪种最划算。

为了方便大家直观对比,我们统一设定参考案例:父母名下有一套100㎡的普通住宅,市场评估价200万元,房屋产权证满5年,是父母家庭唯一住房,子女名下无房(首套房)。

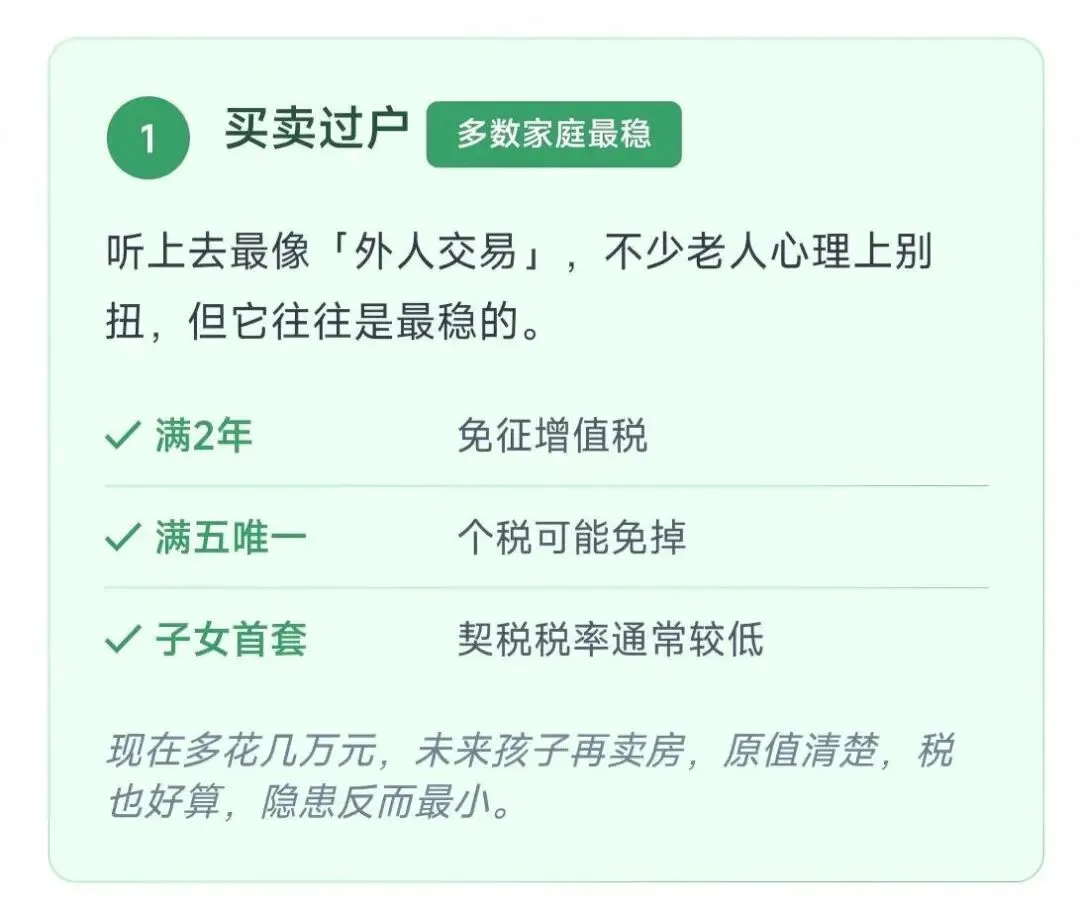

很多人不理解,自家房子卖给子女,会不会太见外?但从税费成本来看,这是绝大多数家庭的最优选择。2026年新规延续了刚需住房的契税优惠,首套房90㎡及以下契税1%,90㎡以上1.5%;二套房90㎡及以下1%,90㎡以上2%,同时满2年免征增值税,满五唯一免征个人所得税。按我们的参考案例,费用明细如下:

增值税:房屋满2年,全额免征 个人所得税:房屋满五唯一,全额免征 契税:子女首套房90㎡以上1.5%,200万×1.5%=3万元 不动产登记费:80元「合计总费用:30080元」

对比赠与过户,仅契税一项就省了3万元,更重要的是,买卖过户的房子,后续子女出售时,按正常二手房交易计税,不会产生20%的差额个税,完全没有隐藏成本。

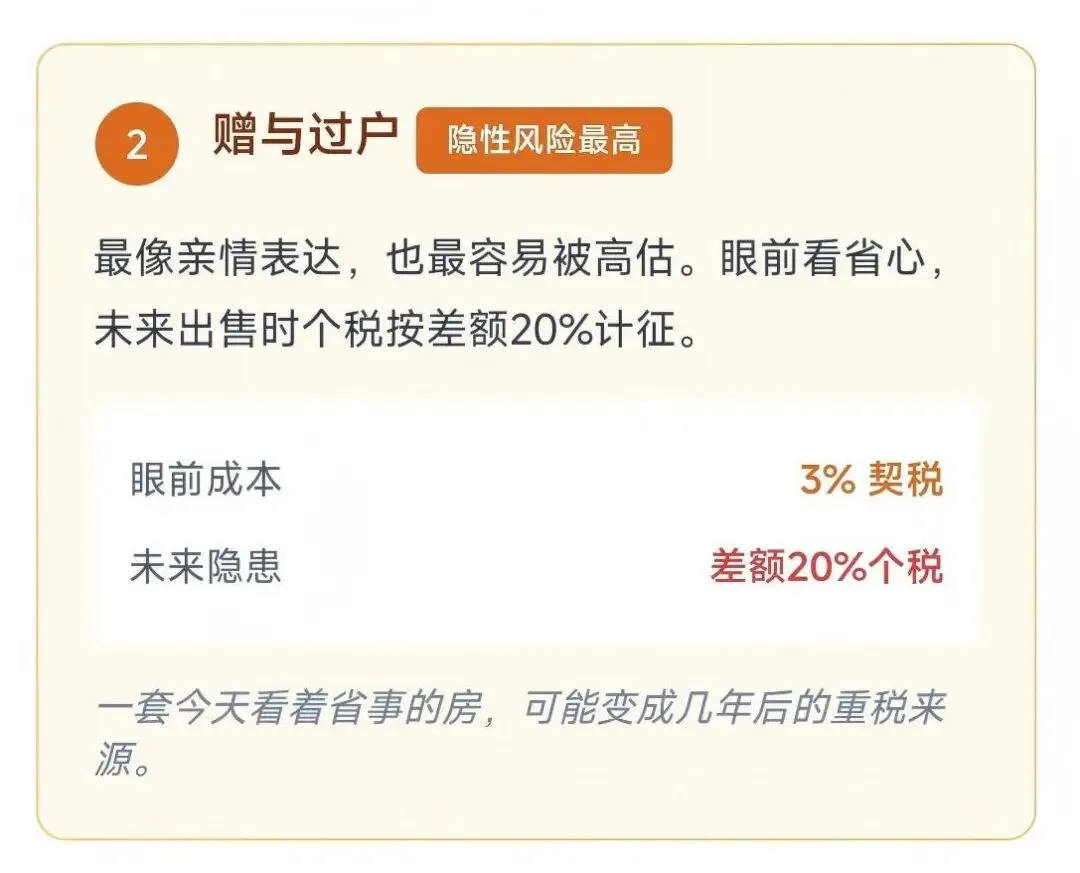

很多人觉得,父母把房子送给子女,天经地义,应该最省钱,事实并非如此。2026年新规下,直系亲属间的赠与过户,「免征增值税与个人所得税」,需缴纳的费用如下:

契税:房屋评估价的3%,200万×3%=6万元 印花税:评估价的万分之2.5,200万×0.025%=500元 不动产登记费:80元「合计总费用:60580元」

「重点避坑提醒」:赠与过户最大的隐藏成本,在后续房屋出售环节。如果子女拿到房子后,不满5年且不是家庭唯一住房,再次出售时,需要缴纳房屋差额20%的个人所得税。比如房子后续涨到300万,仅个税一项就可能要交十几万元,远超当初省下的税费。

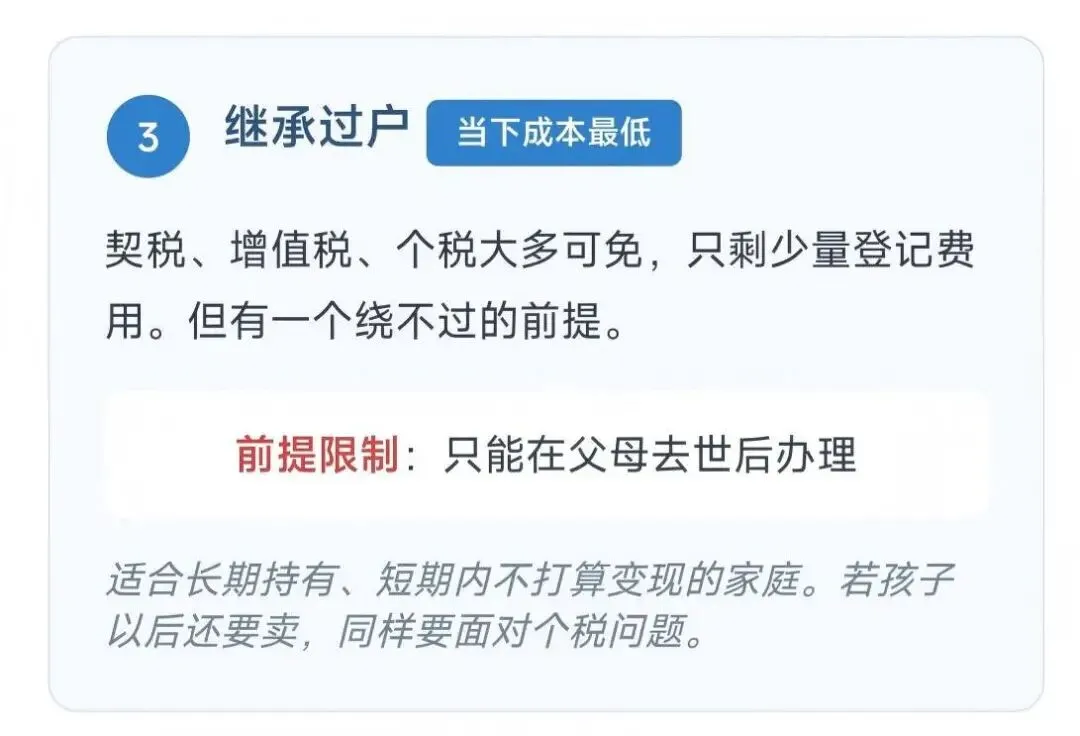

从税费成本来看,继承过户是绝对的“最低价”。2026年新规明确,法定继承人通过继承取得房屋,「全额免征增值税、个人所得税、契税」,仅需缴纳极少的杂费:

印花税:评估价的万分之2.5,500元 不动产登记费:80元「合计总费用:580元」

但它的核心限制也非常明确:必须在父母去世后才能办理,生前无法操作。同时,如果没有明确的公证遗嘱,多子女家庭很容易出现产权继承纠纷,而且和赠与过户一样,继承所得的房屋后续出售,不满五唯一同样要缴纳20%的差额个税。

父母健在、房屋满五唯一,子女后续有卖房计划:「优先选买卖过户」,成本可控,无后续隐患,是绝大多数家庭的最优解。 房屋不满2年,买卖需缴纳5.3%的增值税,且子女确定终身自住不售卖:可选择赠与过户。 不着急过户,想最大程度节省成本:可提前订立公证遗嘱,后续走继承过户,同时规避产权纠纷。

最后要提醒大家,房产过户没有绝对的“最划算”,只有最贴合家庭情况的选择。2026年新规已全面取消赠与过户的强制公证要求,直系亲属凭亲属关系证明即可直接办理,又省下了一笔公证成本。大家可以根据自家房屋情况、子女住房规划,选对方式,少花冤枉钱。

-END-

多子女家庭福利加码、提取限制取消……4月起公积金新政密集落地,快来了解下!

真金白银到账!两个家庭换房实录:一个省了8.2万,一个2小时办结!

关注我们,后续还会给大家分享更多职场权益、育儿干货、家庭成长相关的内容,陪你一起把日子过好。