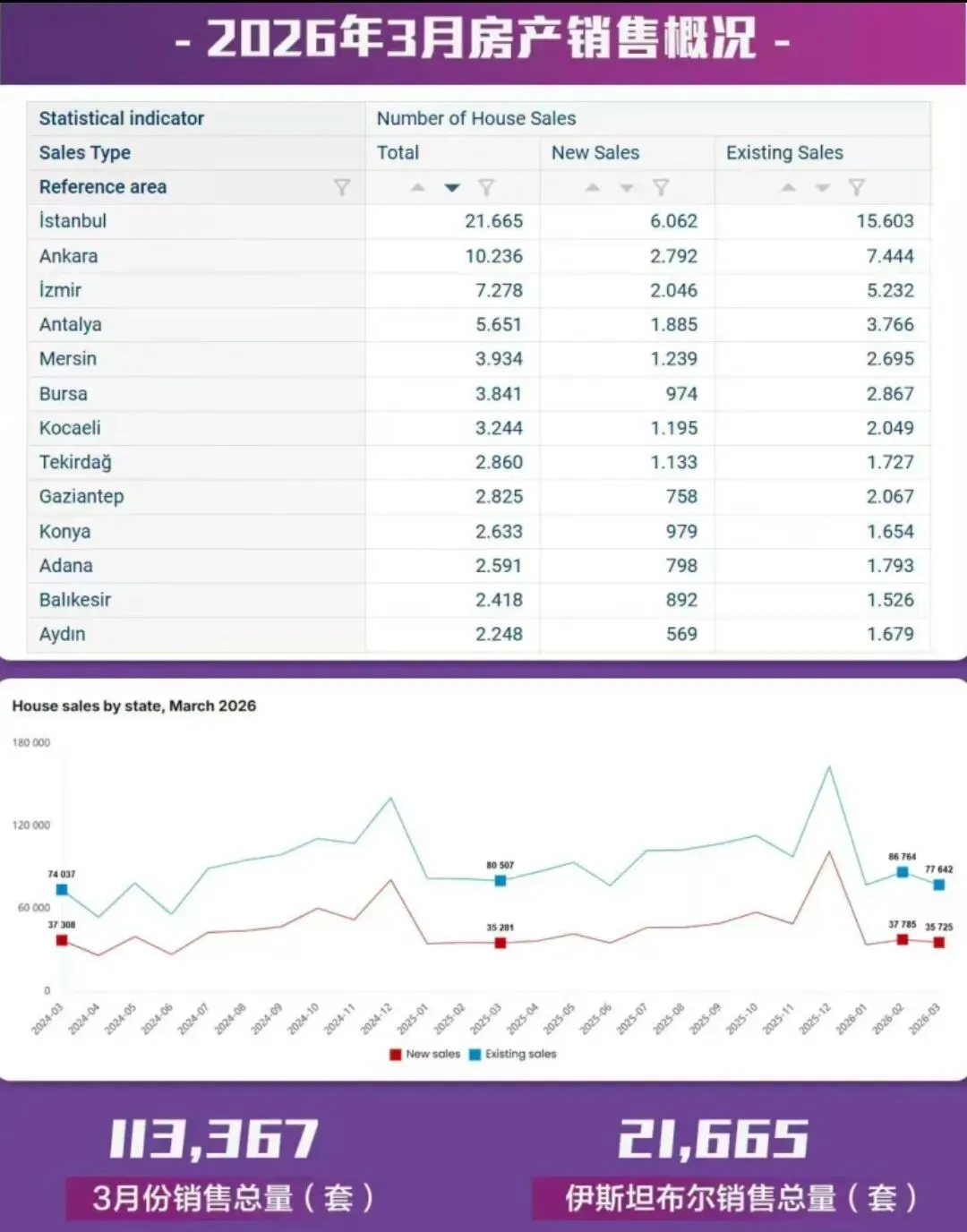

土耳其统计局(TurkStat)刚刚发布3月全国房产销售数据。一个数字引发关注:全国销量113,367套,同比微降2.1%。

一时间,“市场是不是不行了?”的疑问开始浮现。

然而,作为持续的在地观察者,我们认为:市场并非“降温”,而是进入了关键的“分化”与“价值调整”阶段。 解读数据,需穿透表层,看清其背后的结构性变化。

- 3月销量虽同比微降,但依然稳稳站在11万套以上的高位,与去年同期的峰值(115,788套)相差无几。

- 更应关注季度数据:2026年第一季度总销量近35万套,同比仅微降0.3%。这明确传递了一个信号:市场的基本需求和交易活跃度并未坍塌,依然极具韧性。

本月最具深意的数据是:抵押贷款销售额同比暴增35.9%,占比提升至22.9%。

- 这意味着什么? 这强烈表明,土耳其本地的刚需与改善型买家正在利用信贷工具积极入场。这揭示了市场深层、内生的购买力,是市场健康与长期稳定的“压舱石”,而不仅仅依赖投资客推动。

- 背后逻辑:相对稳定的利率环境与银行信贷支持,正在激活本土的真实居住需求。

- 一手房销量增长1.3%,占比31.5%。

- 二手房销量下降3.6%,占比68.5%。

我们的观察:市场偏好清晰地向品质更高、产权清晰、设计现代的新建项目倾斜。部分老旧二手房面临压力,这恰恰是市场成熟、买家更挑剔、追求更高居住价值的体现,是自然的“新陈代谢”。

- 3月外籍买家购入1,353套,同比下降20%,占总销量1.2%。

- 来源国前三甲保持稳定:俄罗斯(229套)、伊朗(130套)、德国(84套)。中国买家购入60套,排名第七。

如何理解? 短期波动受全球资金成本、地缘政治等复杂因素影响。但关键来源国的持续购入,证明了土耳其房产对其核心国际客群而言,“避险属性”和“功能性价值”(如身份规划、资产配置)的长期吸引力依然坚实。

1. “精挑细选”时代来临:普涨行情结束,进入价值分化阶段。地段、品质、开发商品牌将成为决定资产表现的关键。

2. 本土需求是稳定基石:活跃的抵押贷款市场,为整个房地产市场提供了重要的基本面和抗波动缓冲。

3. 对国际投资者的启示:无需过度解读单月外资数据波动。应更坚定地关注资产的长期核心逻辑:土耳其的枢纽地理位置、年轻人口结构、核心城市真实租金收益,以及投资入籍计划带来的独特身份附加值。

需要咨询的朋友,可以➕vx:Lucylovestrawberry添加时注明:公众号➕咨询内容(不注明来意无法通过申请哦)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?