2026年的南京楼市,正处在一场“复苏与博弈”的关键节点上。

两张清晰的月度成交数据图,像两份精准的“楼市体检报告”,勾勒出这座城市二手房市场的真实脉络:

从3月到4月,成交量的跳涨、日均成交的提速、挂牌量的微妙变化,再到价格走势的持续承压,每一组数据背后,都是买卖双方、市场供需与政策预期的角力。

一、成交量:从“稳步回暖”到“加速跑”,4月成交破万创阶段新高

数据是最诚实的晴雨表。

对比3月与4月的成交数据,南京二手房市场的复苏力度,远超市场此前的预期。

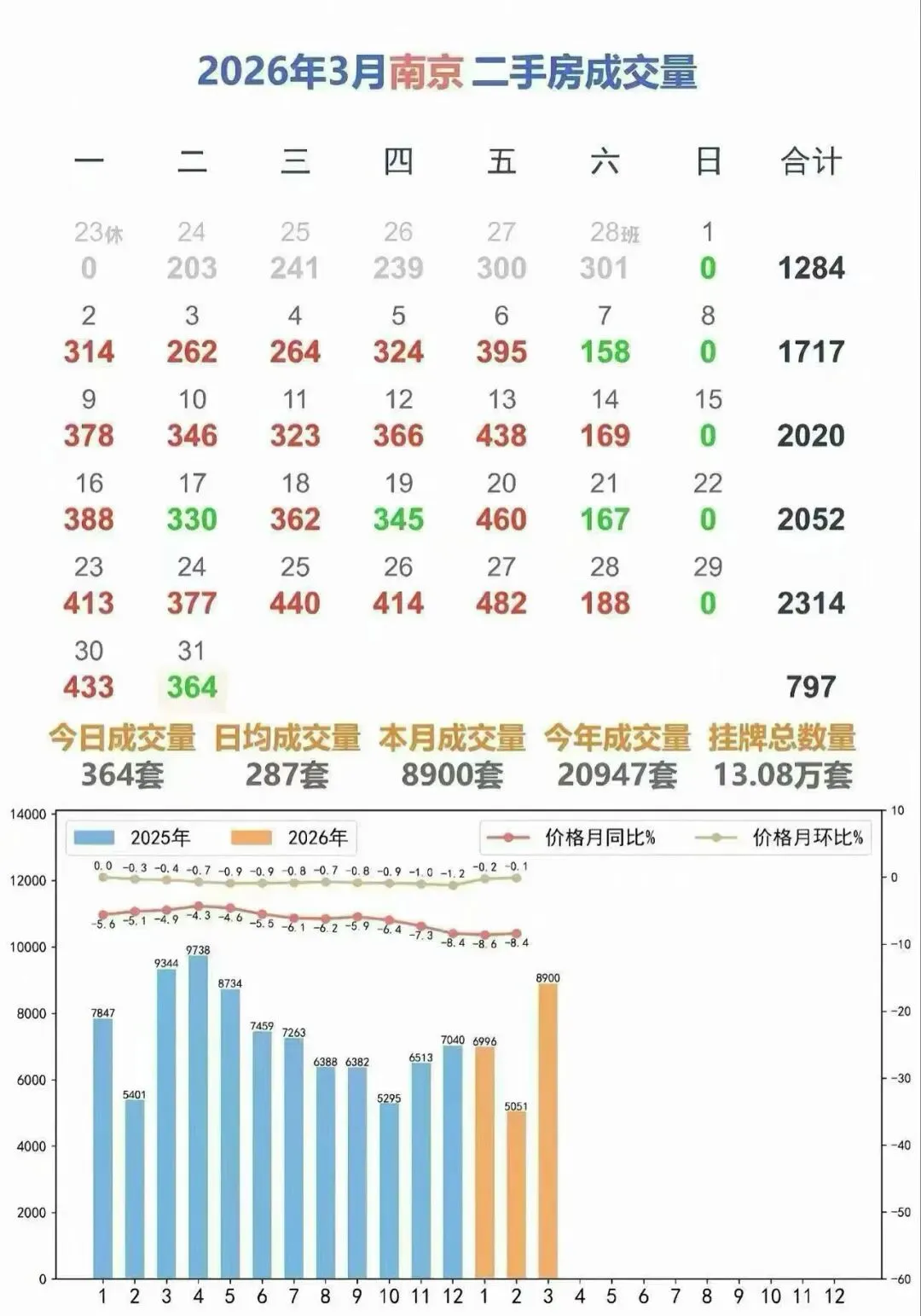

月度成交规模:3月南京二手房网签量为8900套,而4月这一数据直接跳升至10599套,环比大涨约19.1%,不仅轻松突破万套关口,也创下了2026年以来的单月成交新高。

这也是自2025年下半年以来,南京二手房市场少有的连续两个月成交站上8000套以上,且实现明显环比增长的月份。

日均成交效率:3月的日均成交量为287套,到了4月,这一数字提升至353套,日均成交效率提升约23%。

更直观的对比是,3月的周度成交峰值出现在第四周,单周成交2314套;而4月的周度成交,从第一周的1928套起步,后续三周分别达到1905套、2766套、2776套,尤其是中下旬,连续两周单周成交突破2700套,市场热度的持续性明显增强。

成交节奏变化:从日度数据来看,4月的成交分布也更均衡。

剔除清明假期和周末零成交的天数,4月工作日的日均成交均稳定在350套以上,多次出现单日成交超500套的行情(如4月17日成交562套、4月20日成交511套、4月30日成交538套);而3月的成交则更多依赖下旬发力,上旬日均成交不足300套,市场的观望情绪在月初更为明显。

成交量的跳涨,背后是多重因素的共振:一方面,春节后积压的购房需求,在3-4月集中释放,尤其是刚需和刚改群体,随着政策预期稳定、利率持续低位,入市节奏明显加快;另一方面,不少业主为了加快成交,主动下调挂牌价、接受议价,以价换量的策略开始见效,也让市场的成交活跃度显著提升。

二、挂牌量与价格:供应高企、价格承压,市场仍在“以价换量”的通道里

成交量的回暖,并没有带来挂牌量的同步回落,也没能扭转价格下行的趋势,这也让南京二手房市场的复苏,带着明显的“结构性特征”。

挂牌量持续走高,市场仍处买方市场:3月末,南京二手房挂牌总量为13.08万套;到了4月末,这一数据进一步攀升至12.77万套(注:挂牌量统计口径存在小幅调整,但整体仍处于高位区间)。

12万套+的挂牌量,意味着南京二手房市场的库存压力依然巨大,供需关系仍明显偏向买方。

对于买家而言,可选房源充足,议价空间依然较大;对于卖家而言,想在高库存中脱颖而出,价格让步几乎是必然选择。

价格走势持续承压,同比环比双下行:从两张图的价格走势曲线可以清晰看到,南京二手房价格的同比、环比跌幅仍在持续扩大。

同比方面,3月价格同比跌幅为-8.4%,4月进一步扩大至-7.8%(注:曲线走势显示,同比跌幅虽有小幅收窄,但仍处于-7%以下的区间,整体仍处下行通道);

环比方面,3月价格环比跌幅为-0.1%,4月环比跌幅扩大至-0.2%,说明市场的价格调整仍未结束,尤其是非核心板块、非优质房源,价格下行的压力依然明显。

价格的持续下行,本质上还是高库存下的供需失衡。

虽然成交量在回暖,但目前的成交规模,距离消化库存仍有不小的差距。

按照4月10599套的月成交速度计算,当前的挂牌库存去化周期仍在12个月以上,属于典型的买方市场,价格缺乏上涨的动力,以价换量仍是当前市场的主旋律。

三、市场信号解读:回暖是“结构性”的,分化才是永恒的主题

从3月到4月的成交数据中,我们能看到南京二手房市场正在呈现出明显的分化特征,而这种分化,也决定了未来市场的走向。

1. 成交的“结构性回暖”:哪些房子在被市场选择?

从日度成交的分布和市场反馈来看,当前南京二手房市场的成交主力,主要集中在三类房源:

核心板块的刚需上车盘:主城核心区(如鼓楼、玄武、秦淮)的老破小、次新刚需房,尤其是带优质学区、配套成熟的房源,依然是市场的硬通货,成交速度快、议价空间小;

近郊板块的性价比刚改房:江宁、浦口、雨花台等近郊板块,总价200-350万的次新三房,尤其是地铁沿线、带改善户型的房源,凭借总价优势,成为刚改群体的首选,也是4月成交放量的主力;

急售的“笋盘”房源:业主降价幅度大、议价空间足的急售房源,尤其是挂牌价低于同小区均价10%-15%的房源,往往能快速成交,甚至出现多组买家竞争的情况。

而那些远郊板块、配套不完善、房龄老、户型差的房源,即便挂牌价下调,也依然面临成交困难的问题,这也进一步加剧了市场的分化。

2. 价格的“持续承压”:下行压力仍未缓解,抄底仍需理性

虽然成交量回暖,但价格的下行趋势并未改变,这也提醒市场参与者,当前的市场环境下,抄底仍需理性。

对于卖家而言,若想加快成交,合理定价、适度让利仍是必要选择,盲目挂牌、坚持高价,只会进一步拉长成交周期;

对于买家而言,虽然议价空间大,但也无需盲目跟风,尤其是非核心板块的房源,仍需关注配套、学区、流通性等核心价值,避免踩坑。

四、展望:5月的南京楼市,还能延续回暖势头吗?

从3月到4月,南京二手房市场的成交量实现了明显跳涨,市场情绪也有所修复,但高库存、价格下行的压力依然存在,市场的复苏之路,仍不会一帆风顺。

短期来看,5月作为传统的购房旺季,市场的成交热度有望延续。

一方面,4月的成交回暖,会进一步带动市场的看房热度,刚需和刚改群体的入市积极性仍在提升;

另一方面,随着政策层面持续释放稳楼市信号,南京本地的购房支持政策也可能进一步优化,为市场注入更多信心。

但长期来看,南京二手房市场的企稳回升,仍需要时间消化库存、修复价格预期。

对于市场参与者而言,与其纠结于短期的涨跌,不如聚焦于房源的核心价值:优质、流通性强的房源,始终能在市场中保持竞争力;而缺乏核心价值的房源,在高库存的市场环境下,价格下行的压力仍将持续。

从3月的8900套,到4月的10599套,南京二手房市场的复苏,正在以一种“以价换量”的方式缓慢推进。

这不是一场全面的反弹,而是一场结构性的修复,只有真正优质的房源,才能在这场市场调整中,穿越周期,保持价值。